Negli ultimi anni i Green Bond hanno conosciuto una crescita rapidissima. Questa nuova categoria di investimenti suscita speranze nella lotta contro il cambiamento climatico. Ma da dove nasce questo strumento innovativo di finanziamento aziendale?

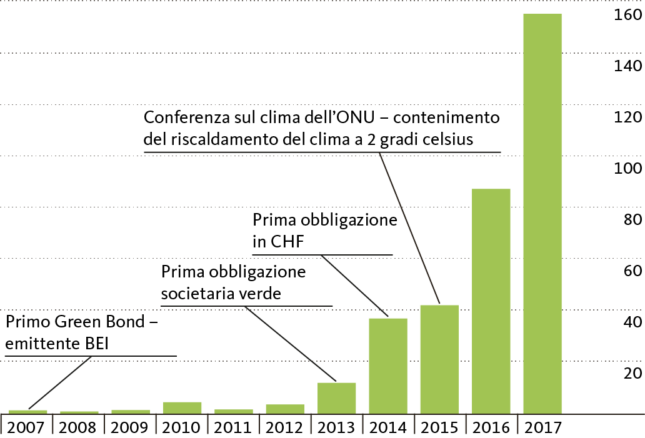

Nonostante la loro piazza finanziaria forte, gli inventori non sono stati gli svizzeri. La prima a emettere Green Bond, nel 2007, è stata la Banca Europea per gli Investimenti (BEI), una banca dello sviluppo sovranazionale degli Stati membri UE. Il suo compito è finanziare progetti di investimento finalizzati al raggiungimento degli obiettivi UE. Il primo Green Bond aveva come obiettivo la protezione del clima e dell’ambiente mediante investimenti in misure di efficientamento energetico. Ma i Green Bond si sono fatti conoscere nel mondo della finanza solo qualche anno dopo. Il primo grande impulso alla loro crescita è arrivato nel 2013, quando il primo debitore privato nonché città e stati americani hanno lanciato Green Bond. Il passo successivo è arrivato nel dicembre 2015 alla Conferenza sul clima dell’ONU a Parigi, dove gli Stati partecipanti hanno siglato un accordo che mira a limitare il riscaldamento globale del clima a 2 gradi celsius.

Evoluzione del mercato dei Green Bond in miliardi

Il volume di emissioni è quasi quadruplicato dal 2015

Ma quali sono le caratteristiche dei Green Bond? Che problemi risolve per gli investitori questa categoria di investimenti?

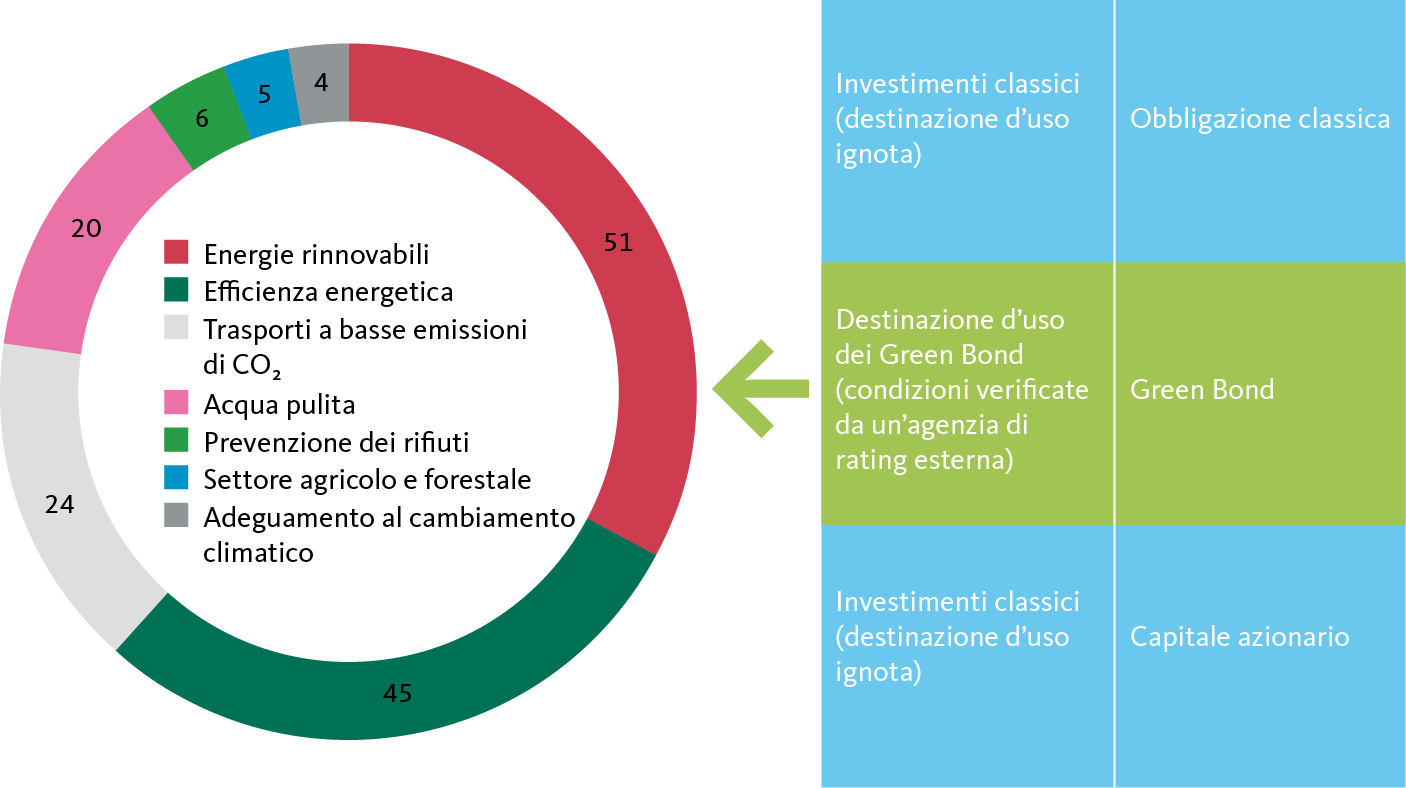

Quando un’azienda o un altro debitore chiede in prestito capitale, il finanziatore non è in grado di stabilire esattamente per cosa verrà usato. Con i Green Bond questo problema scompare. Le obbligazioni verdi servono a finanziare misure di protezione del clima. Si può trattare ad esempio di progetti per l’energia alternativa, come impianti solari e parchi eolici, ma anche sedi aziendali a basso impatto sull’ambiente e sulle risorse. Trattandosi di obbligazioni a destinazione vincolata, il finanziatore ha la certezza che il suo denaro venga investito in progetti tecnicamente proficui per l’ambiente.

Per fare in modo che l’impiego di questi fondi possa anche essere tracciato, nel 2014 sono stati creati su iniziativa di tredici grandi banche i cosiddetti «Green Bond Principles», ovvero le regole delle obbligazioni verdi. Lo stesso anno, gli istituti finanziari hanno affidato lo sviluppo di questi principi non vincolanti alla International Capital Market Association, un’organizzazione di autoregolamentazione per gli operatori dei mercati dei capitali con sede a Zurigo. Così, quasi da un giorno all’altro è stato creato lo standard valido ancora oggi per la rendicontazione dell’impiego dei fondi, il processo di selezione e valutazione dei progetti e la gestione dei fondi. Il rispetto di queste regole è normalmente verificato da un’agenzia di rating indipendente.

In termini giuridici, un Green Bond non si differenzia da un’altra obbligazione della stessa azienda in caso di fallimento. E questo è uno dei motivi per cui il prezzo non presenta alcuna differenza rispetto a quello di un’obbligazione tradizionale dello stesso debitore. Per gli investitori interessati, quindi, un’analisi finanziaria dell’emittente rimane imprescindibile anche se il finanziamento è legato a un singolo progetto.

Destinazione d’uso dei Green Bond emessi nel 2017 in miliardi di USD e Bilancio aziendale (semplificato)

I problemi iniziali sono praticamente risolti

Come altri investimenti sostenibili, anche i Green Bond sono spesso oggetto di critica, a causa delle differenze tra regioni o dell’impiego dei fondi da parte di singoli debitori. A ben vedere, però, questi sembrano essere solo problemi iniziali o casi singoli piuttosto che ostacoli insormontabili per l’industria. In Europa, ad esempio, almeno il 95% del capitale ricevuto in prestito viene destinato a progetti sostenibili (v. il grafico qui sopra). Altre regioni prevedono un limite inferiore. Sono però in corso sforzi molto promettenti per introdurre una soglia minima valida in tutto il mondo.

Rimane comunque difficile valutare casi specifici, come l’obbligazione lanciata nel 2017 dalla compagnia petrolifera spagnola Repsol. Questo Green Bond puntava a ridurre le emissioni di CO2 delle raffinerie di proprietà dell’azienda. Pur rispettando alla perfezione i Green Bond Principles, grazie una precisa riduzione delle emissioni di CO2 e un rapporto periodico sullo stato di avanzamento sottoposto a revisione esterna, l’obbligazione è stata rifiutata dai più diffusi indici di Green Bond perché la conversione degli impianti ne prolunga anche la durata di vita. Per rispettare l’obiettivo dei due gradi è imprescindibile una modifica radicale dell’approvvigionamento energetico. In ultima analisi, ogni investitore deve decidere personalmente se desidera sostenere la produzione di energia solare da parte di una compagnia petrolifera o un fornitore di gas. La Banca Migros ha scelto un approccio più rigoroso per i loro fondi. I Green Bond possono essere acquistati soltanto se anche il debitore emittente viene dichiarato sostenibile.

Trovare Green Bond in franchi svizzeri è quasi impossibile

Le aziende e le istituzioni svizzere non sono rimaste al passo con la tendenza dei Green Bond. Infatti esistono solo quattro Green Bond in franchi svizzeri di tre emittenti diversi: due del Canton Ginevra e uno ciascuno della BEI e dell’Helvetia Environnement Groupe. In queste condizioni è impossibile comporre un portafoglio diversificato sia per un fondo obbligazionario che per un investitore privato. Rimane da sperare che presto la rapida crescita europea contagi anche la Svizzera.

Qualche segnale, in effetti, c’è. Un’altra azienda svizzera, Credit Suisse, vuole lanciare un Green Bond. Però sarà quotato in euro e per gli investitori svizzeri comporterà un rischio di cambio. Il capitale preso in prestito sarà dedicato interamente al finanziamento di progetti solari. E anche se l’agenzia di rating indipendente Oekom riconosce al debitore una sostenibilità inferiore alla media, il giudizio sulla struttura dell’obbligazione è del tutto positivo.

La politica ritiene che i Green Bond siano molto promettenti per la lotta contro il cambiamento climatico

Il mercato obbligazionario, che rappresenta la parte più consistente del mercato dei capitali, può dare un contributo decisivo all’obiettivo dei due gradi. A febbraio, una commissione di esperti della UE ha raccomandato lo sviluppo di etichette e standard di sostenibilità europei ufficiali, a iniziare dai Green Bond. Così verrebbe superato, almeno a livello europeo, il problema delle differenze di definizione. Al contempo, comunque, si affermano standard simili in tutto il mondo. Se poi si considera che i Green Bond rappresentano ancora ben meno dell’1% del mercato obbligazionario complessivo, anche la crescita futura dovrebbe avere la strada spianata.

Maggiori informazioni

- Repsol Story (inglese): https://www.climatebonds.net/2017/05/oil-gas-bond-we-knew-would-come-eventually-repsol-good-gbps-not-so-sure-green-credentials

- Raccomandazioni della commissione di esperti per gli investimenti sostenibili (inglese e francese): http://europa.eu/rapid/press-release_IP-18-542_en.htm?locale=en

- Informazioni sui Green Bond Credit Suisse: https://www.credit-suisse.com/corporate/en/investor-relations/information-for-debt-investors/green-bonds.html