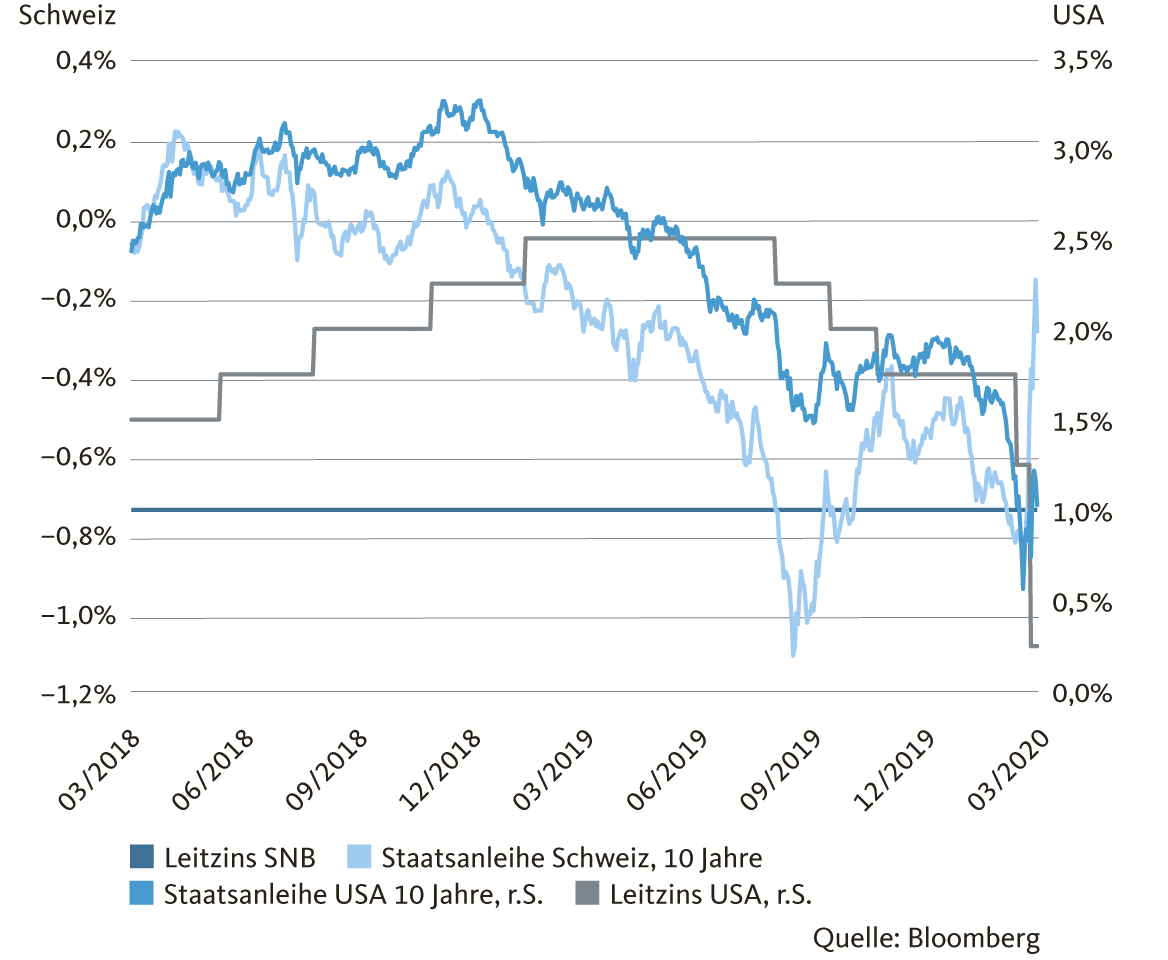

Die Schweizerische Nationalbank (SNB) hat ihren Leitzins nicht weiter gesenkt. Am Negativzinsumfeld ändert sich in der Schweiz trotzdem noch lange nichts.

Wie auf breiter Front erwartet, hat die Schweizerische Nationalbank an ihrer geldpolitischen Lagebeurteilung vom 19. März nicht an der Zinsschraube gedreht. Damit verharrt der Leitzins auf dem seit 15. Januar 2015 geltenden Rekordtief von -0,75 Prozent. Gleichzeitig werden die Einlagen von Geschäftsbanken bei der SNB über einem gewissen Freibetrag weiterhin mit einem Negativzins von ebenfalls -0,75 Prozent belastet.

Enges Handlungskorsett

Auch wenn sich die Schweizer Währungshüter mit ihrem jüngsten Entscheid dem weltweiten Trend zur Leitzinssenkung entzogen haben, wird sich das Negativzinsregime noch lange fortsetzen. Denn die SNB bleibt in einem Handlungskorsett eingezwängt: Solange die Europäische Zentralbank die Zinsen nicht anhebt, wird auch die SNB die Zinszügel nicht anziehen. Denn mit einer einseitigen Straffung in der Schweiz würde sich die Zinsdifferenz zur Eurozone verengen. Der Franken gewänne zusätzlich an (relativer) Attraktivität und der Aufwertungsdruck auf die ohnehin hoch bewertete Landeswährung nähme weiter zu.

Während keine noch so zaghafte Zinsnormalisierung absehbar ist, scheint sich auch das Risiko einer zusätzlichen Absenkung des Leitzinses vorläufig verringert zu haben. Denn im Kampf gegen die flächendeckenden Wirtschaftsschäden im Zuge der Coronavirus-Pandemie setzt auch die EZB auf so genanntes Quantitative Easing in Form von massiven Anleihenkäufen. Eine zusätzliche Leitzinssenkung steht auf der Prioritätenliste der Euro-Währungshüter gegenwärtig nicht zuoberst. Dies nimmt erheblichen Druck von der SNB, die faktisch unter Nachvollzugszwang steht.

Vor diesem Hintergrund sehen wir unsere Geldmarktzinsprognose auch für das zweite Quartal und darüber hinaus gut unterstützt: Die Marke von -0,75 Prozent dürfte sowohl beim Leit- als auch beim Einlagezins vorerst unangetastet bleiben. Zumindest von dieser Seite zeichnet sich somit keine Verschärfung der angespannten Lage für Pensionskassen, (Klein-) Sparer und Finanzdienstleister ab.

Geldmarktzinsen bleiben gut verankert

Dass sich daran etwas ändern wird, scheint wenig wahrscheinlich. Wohl nicht zuletzt vor dem Hintergrund des wirkungslosen Verpuffens der drastischen US-Zinssenkungen werden auch in der Schweiz direkte Konjunkturstimuli als zielführendstes Mittel zur Unterstützung der Wirtschaft betrachtet. Die SNB wiederum wird ihre Strategie der gezielten Devisenmarktinterventionen verstärkt weiterverfolgen, wie sie dies bereits in den letzten Wochen wieder in grösserem Umfang gemacht hat.

Während die Geldmarktzinsen weiter verankert bleiben, ist der Kapitalmarkt zuletzt ordentlich in Bewegung geraten. Das Einpreisen der buchstäblichen Staatsverschuldungsexplosion, zu der die milliardenschweren Konjunkturpakete rund um den Globus unweigerlich führen, bewirkten insbesondere in den USA und in Europa einen regelrechten Renditeschub. Diesem Renditeanstieg konnte sich auch der Schweizer Kapitalmarkt nicht entziehen – trotz äusserst tiefer Staatsverschuldung und vergleichsweise moderaten Konjunkturstützungsplänen. So stieg im Zeitraum vom 9. bis 16. März die Rendite zehnjähriger Eidgenossen um mehr als 80 Basispunkte.

Eindrücklicher Renditeanstieg am aktuellen Rand

Wir erachten diese Bewegung als übertrieben. Der Renditeanstieg bei den Eidgenossen dürfte in erster Linie einer Sogwirkung aus Europa geschuldet sein. In der Eurozone wurde das Emporschnellen der Anleihenrenditen durch den grossen Bedarf an kurzfristig benötigter Liquidität und einem entsprechenden Abverkauf verstärkt.

Insofern dürfte der deutliche Anstieg der Eidgenossenrendite ein temporäres Ereignis sein. Bleibt es bei relativ moderaten staatlichen Konjunkturpaketen und setzt die Wirtschaftserholung wie erwartet im zweiten Halbjahr ein, dürften sich die Renditen sowohl der zehnjährigen als auch der länger laufenden Schweizer Staatsanleihen nicht nennenswert bewegen. Allenfalls wird eine sehr geringe Verschiebung der Zinskurve nach oben erfolgen. An einem negativen Zinsregime über alle Laufzeiten dürfte sich mittelfristig nichts ändern.

Somit erwarten wir auch für die Hypothekarzinssätze, wenn überhaupt, nur ein leichtes Anziehen bei den langen Laufzeiten. Nachdem sich Mieter über einen tieferen hypothekarischen Referenzzinssatz freuen durften, sind dies nun auch gute Nachrichten für tatsächliche und zukünftige Eigenheimbesitzer.