Il calo dell’inflazione amplia il margine di manovra della Bank of England per ridurre i tassi. L’economia britannica continua a riprendersi, con una crescita maggiore rispetto all’Eurozona nella prima metà del 2024. A medio termine, la crescita potenziale sarà frenata da fattori strutturali.

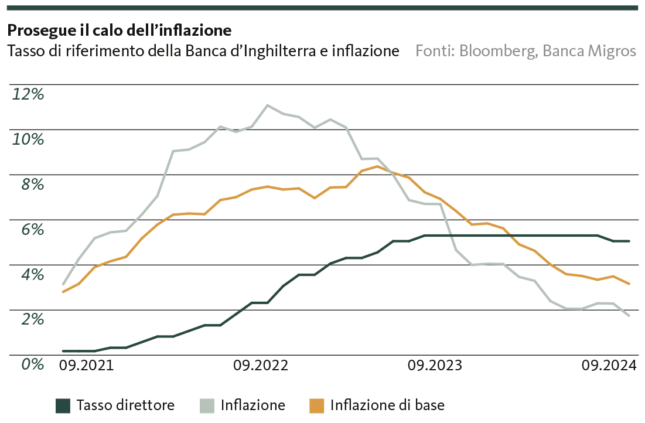

La disinflazione prosegue anche nel Regno Unito: per la prima volta da aprile 2021, in settembre il tasso d’inflazione è sceso di nuovo al di sotto dell’obiettivo del 2% fissato dalla Bank of England (BoE). L’attuale valore dell’1,7% evidenzia una significativa attenuazione dell’aumento dei prezzi, che con l’11,1% nell’ottobre 2022 aveva raggiunto il livello più alto degli ultimi 40 anni, e che all’inizio dell’anno superava ancora il 4%.

Il ritorno dell’inflazione al di sotto del target della BoE è una buona notizia per le autorità monetarie britanniche, che hanno ricevuto dal governo del Regno Unito l’ordine di puntare a un’inflazione del 2%. Se l’inflazione è di un punto percentuale al di sopra o al di sotto del valore target, il governatore della BoE deve informare il Chancellor of the Exchequer, che presiede il Ministero delle Finanze e dell’Economia del Regno Unito, circa l’andamento attuale e le misure previste per riportare l’inflazione verso il valore target. Già nel dicembre 2021, infatti, la BoE aveva reagito alla crescente pressione sui prezzi con il primo aumento dei tassi tra le grandi banche centrali. Dopo 14 interventi sui tassi, nell’agosto 2023 è stato raggiunto il picco del 5,25%. Il bank rate è rimasto fermo per un anno a questo livello, prima che la BoE, lo scorso agosto, avviasse l’inversione di marcia sui tassi con una riduzione di 25 punti base. Alla luce degli ultimi dati sull’inflazione, stando alle dichiarazioni del governatore della BoE Andrew Bailey, si prevede un approccio leggermente più aggressivo: entro la fine dell’anno è probabile che il tasso di riferimento venga tagliato altre due volte, rispettivamente di 25 punti base.

In ripresa dopo aver toccato il fondo…

Il rapido inasprimento della politica monetaria originariamente espansiva ha avuto un impatto notevole sull’economia britannica. La crescita economica ha ristagnato soprattutto nel 2023, quando gli effetti di recupero dei consumi dopo la pandemia si sono esauriti e il calo dei salari reali, il forte aumento dei costi di finanziamento degli investimenti nonché la debolezza della domanda estera hanno contribuito allo stallo economico. Nell’anno in corso la performance economica britannica ha ripreso slancio. Dopo due trimestri in calo, nel secondo semestre del 2023 è stata evitata una recessione, in quanto all’inizio dell’anno il PIL britannico è cresciuto dello 0,7% rispetto al trimestre precedente. Nel secondo trimestre del 2024 la crescita economica è scesa allo 0,5%, indebolendosi leggermente, ma continua a segnalare un graduale miglioramento dell’economia d’oltremanica.

Come in altri Paesi occidentali, il fattore trainante è stato il consumo privato. Nell’anno in corso le famiglie britanniche hanno beneficiato di aumenti dei salari reali, che tuttavia hanno compensato solo parzialmente la perdita di potere d’acquisto dei due anni precedenti. Il livello generale dei prezzi è aumentato di circa il 23% nel giro di quattro anni. Come in altri Paesi occidentali, l’inflazione è attualmente trainata dai prezzi dei servizi, in particolare dal forte aumento degli affitti.

…ma i problemi strutturali permangono

Soprattutto nelle grandi città britanniche, il mercato degli affitti è talmente surriscaldato che la carenza di alloggi è diventata una questione politica scottante. Negli anni ’80 il diritto di locazione è stato deregolamentato a favore dei locatori, e oggi l’attività edilizia è limitata dai prezzi elevati dei terreni e degli immobili, oltre che dall’aumento dei costi di finanziamento. La percentuale di giovani adulti che vivono ancora con i genitori per motivi economici è quindi fortemente aumentata.

Con un tasso di proprietà abitativa del 65%, superiore alla media europea, l’impatto macroeconomico degli aumenti degli affitti sul reddito disponibile delle famiglie britanniche è relativamente più contenuto rispetto ad altri paesi. Questo vale in particolare per i detentori di proprietà, che hanno potuto beneficiare dei tassi ipotecari più bassi per il finanziamento a lungo termine dei loro immobili, nel Regno Unito generalmente pari a 25 anni. I potenziali acquirenti di oggi, invece, si trovano di fronte a costi di finanziamento elevati e a prezzi degli immobili molto alti. Nonostante il forte incremento dei tassi d’interesse, i prezzi delle abitazioni hanno subito solo una lieve flessione, mantenendosi su livelli elevati, e quest’anno hanno ricominciato a salire.

Affitti troppo cari e nessuna possibilità di acquistare una casa. Questa è la situazione di molti cittadini britannici. A completare il quadro cupo è lo stato precario del National Health Service (NHS), il sistema sanitario nazionale, che necessita di una riforma radicale. La sanità pubblica è caratterizzata da costi elevati, tempi di attesa molto lunghi e uno scarso gradimento dei pazienti. Il governo guidato da Keir Starmer, neoeletto Primo Ministro a giugno, vuole dare un nuovo impulso al NHS con un piano decennale. Non sono ancora noti i costi della riforma, ma si tratta di un compito immane con un significativo impatto sulle finanze pubbliche, già in deficit (anno fiscale 2023/2024: -4,2% del PIL). Non è ancora chiaro come il governo laburista intenda finanziare questi e altri investimenti pubblici annunciati nelle infrastrutture senza aumentare le tasse per i cittadini britannici. L’assunzione di nuovo debito pubblico è una strada percorribile solo fino a un certo punto, perché quest’anno il rapporto debito/PIL supererà il 100%.

Disordini sociali, elevati livelli di debito pubblico che potrebbero compromettere la capacità d’investimento del governo e relazioni con l’Unione europea in parte ancora da negoziare: il prossimo anno il Regno Unito dovrà affrontare una serie di questioni che determineranno il potenziale di crescita a medio termine della sua economia e, in ultima analisi, la prosperità della popolazione britannica. Ma non c’è bisogno di fare un quadro nero della situazione: le aziende britanniche sono anche leader globali o addirittura pionieri tecnologici in alcuni settori d’avanguardia. Basti pensare all’IA, ai big data, alla Cyber Security, alla tecnologia militare o alle Fintech. Pur non raggiungendo l’obiettivo annuo di crescita del 2,5%, il Regno Unito dovrebbe essere per il momento una delle economie a maggiore crescita, in particolare nel raffronto europeo.

Anche nel settore ambientale, il Regno Unito sta compiendo notevoli progressi: alla fine di settembre è stata disconnessa l’ultima centrale elettrica a carbone dell’isola, ponendo così fine a 142 anni di produzione di energia elettrica con il carbone.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Le informazioni non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio né della capacità di rischio né della situazione finanziaria né di altre esigenze particolari del destinatario o della destinataria. La/Il destinataria/o è espressamente invitata/o a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è consultabile sulla pagina web bancamigros.ch/fib-it. Il contenuto di questa pubblicazione potrebbe essere stato interamente o parzialmente creato con l’aiuto dell’intelligenza artificiale. Nell’impiego dell’intelligenza artificiale, la Banca Migros SA utilizza tecnologie selezionate e non pubblica contenuti generati meccanicamente senza verifica umana. Indipendentemente dal fatto che le presenti informazioni siano state create con o senza l’aiuto dell’intelligenza artificiale, la Banca Migros SA non fornisce alcuna garanzia in merito alla loro esattezza o completezza e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura che potrebbero derivare dalle presenti informazioni. Le informazioni qui riportate rappresentano esclusivamente un’istantanea della situazione al momento della stampa; non sono previsti aggiornamenti automatici regolari.