Italien wählt am Wochenende eine neue Regierung. Der erwartete Rechtsrutsch wird zur Herausforderung für die Beziehungen Italiens zu Europa – aber auch für die Eurozone als Gesamtheit.

Beginnen wir mit einer Quizfrage: In Italien werden das Parlament und die Regierung für eine Legislatur von jeweils fünf Jahren gewählt. Wie viele Regierungen hatte unser südlicher Nachbar folglich in den letzten zehn Jahren? Zwei? Das wäre zumindest die naheliegende Antwort. Tatsächlich waren es aber deren sechs. Und an diesem Wochenende sind die Italiener*innen dazu aufgerufen, die siebte zu wählen.

Man mag sich in Italien und in Europa an das Kommen und Gehen im Palazzo Chigi gewöhnt haben – seit dem Ende des Zweiten Weltkrieges gaben sich in Rom nicht weniger als 71 Regierungen die Klinke in die Hand. Man nimmt auch bestenfalls mit einem Schulterzucken die zuweilen schrillen Figuren zur Kenntnis, die der italienische Dauerwahlkampf regelmässig hervorbringt. Und doch ist die Lage beim anstehenden Urnengang besonders delikat: Die Wahrscheinlichkeit ist hoch, dass mit Giorgia Meloni von den Fratelli d’Italia (FDL) nicht nur erstmals eine Frau der Regierung vorstehen wird, sondern auch eine Verkörperung des Postfaschismus. Denn die Wurzeln der FDL liegen in dem 1992 gegründeten Movimento Sociale Italiano, das sich die Pflege des politischen Erbes von Benito Mussolini buchstäblich auf die Fahne schrieb.

Belastungstest für das Verhältnis zwischen Rom und Brüssel

Auch dieser Umstand mag bei genauerer Betrachtung nicht zu verwundern, bedenkt man den Respekt, welchen der «Duce» hinter vorgehaltener Hand noch immer in Teilen der italienischen Bevölkerung geniesst. Was hingegen irritiert, ist die antieuropäische Rhetorik, mit der Meloni und ihre Verbündeten aus Matteo Salvinis Lega und Silvio Berlusconis (ja, es gibt ihn noch) Forza Italia bei der italienischen Wählerschaft offenbar zu punkten vermögen. Zwar gab sich Giorgia Meloni im Wahlkampf betont gemässigt. Doch wer genau hinhört, dem schwant unweigerlich, dass schwierige Zeiten für das Verhältnis zwischen Brüssel und Rom anbrechen. Tief blicken lässt da Melonis Aufruf anlässlich des einzigen TV-Duells vom 11. September, dass der Spass nun vorbei sei und auch Italien mit der Verteidigung der nationalen Interessen beginnen werde.

Was mit «nationalen Interessen» gemeint sein könnte, ist unschwer zu erraten. Es dürfte im Wesentlichen um die Sicherstellung der rund 20 Milliarden Euro gehen, die Italien aus dem EU-Fonds «Next Generation» pro Quartal erhält und die eigentlich an Restrukturierungs- und Reformauflagen gebunden wären.

Die Reformbereitschaft lässt zu wünschen übrig

Bloss: Diesen Reformwillen lassen insbesondere Melonis Bündnispartner nicht erkennen. Im Gegenteil: Berlusconi verspricht mit der ihm eigenen Leidenschaft, die monatlichen Renten auf mindestens 1000 Euro anzuheben, und Lega-Chef Salvini will sogar einen einheitlichen Einkommenssteuersatz, eine Amnestie für Steuerhinterziehende und die Frührente für alle – Gegenfinanzierung unklar. Wenn Meloni ihre Verbündeten jeweils anmahnt, nicht mehr zu versprechen, als erfüllt werden könne, hat dies einerseits ein durchaus staatsmännisches Format, aber anderseits auch einen wahltaktischen Beigeschmack. So sagte sie selbst in einer Parlamentsdebatte: «Italiens Wachstumsschwäche ist nicht die Schuld der italienischen Unternehmen, sondern der schlecht geführten gemeinsamen Währung.» Eine unbedingte Bereitschaft zum Angehen der hausgemachten Probleme hört sich anders an.

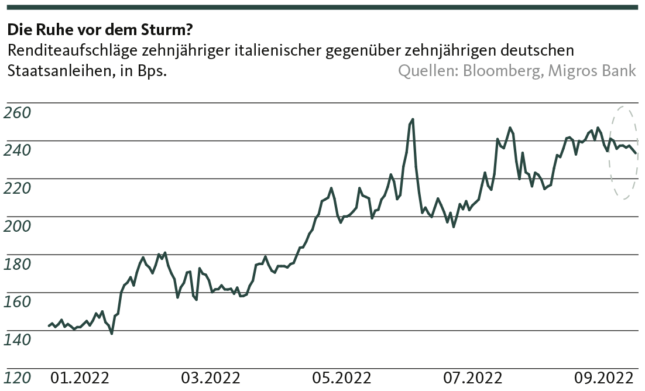

Es sind denn auch solche Aussagen, die Brüssel und auch Frankfurt am Wahlwochenende mit einer gewissen Sorge nach Italien blicken lassen. Denn die drittgrösste Volkswirtschaft der Währungsunion steht aufgrund ihrer enormen Staatsverschuldung von rund 150 Prozent des Bruttoinlandprodukts schon seit geraumer Zeit unter scharfer Beobachtung der Finanzmärkte. Gehen Meloni und ihre Mitstreiter nach einem Wahlsieg tatsächlich auch nur geringfügig auf Konfrontationskurs zur EU und zur Europäischen Zentralbank (EZB), hätte dies einen weiteren Anstieg der Risikoprämie auf italienische Staatsanleihen zur Folge (siehe Grafik), und die Refinanzierungs- und Schuldenkosten würden zu einer noch grösseren Belastung für den italienischen Haushalt werden.

«Hätte» und «würde». Der Konjunktiv ist diesem Fall angebracht. Schliesslich ist Italien zu bedeutend und zu sehr mit der EU und der Eurozone verflochten, um es einfach seinem Schicksal zu überlassen. Rund 30 Prozent der knapp 2,8 Billionen Euro Schulden Italiens liegen mittlerweile in den Büchern der EZB. Weitere 20 Prozent werden von nicht-italienischen Investoren gehalten. Vor diesen Hintergrund käme die EZB wohl nicht umhin, das neu geschaffene Transmission Protection Instrument (TPI) zu aktivieren und in diesem Rahmen vornehmlich italienische Anleihen zu kaufen, um die Kreditaufschläge in Schach zu halten. Was zur eigentümlichen Situation führt, dass europäische Institutionen ausgerechnet einer europaskeptischen Regierung unter die Arme greifen.

Too big to fail

So gesehen mag der Poker von Meloni und ihren Mitstreitern durchaus aufgehen. «Too big to fail» gibt es eben nicht nur in der Unternehmenswelt. Für die Währungsunion als Ganzes bedeutet diese Entwicklung aber neues Ungemach. Denn effektiv hinterliesse dies den Eindruck, dass ein Auflehnen gegen die Vorgaben aus Brüssel und Frankfurt letzten Endes sogar belohnt wird. Nicht wer zahlt, befiehlt, sondern wer nimmt, befiehlt. Dass dies insbesondere bei der nordeuropäischen Wählerschaft schlecht ankommt und die Zentrifugalkräfte innerhalb der Währungsunion weiter verstärkt, ist schwerlich von der Hand zu weisen.

Neben den erheblichen Konjunktursorgen halten somit auch politische Risiken die Gemeinschaftswährung unter anhaltendem Druck. Eine baldige währungsseitige Entspannung scheint damit noch unwahrscheinlicher, auch wenn die Eurozone einen stärkeren Euro dringend gebrauchen könnte, um wenigstens die importierte Inflation zu lindern. Damit gehen die Wahlen vom Wochenende weit über die italienischen Grenzen hinaus. Mit Blick auf die Geschichte ist aber zumindest ein gewisses Mass an Gelassenheit nicht verkehrt. Denn wo die 72. Regierung ist, ist aller Wahrscheinlichkeit nach auch die 73. nicht weit. Seit der Gründung der Republik im Jahre 1946 betrug die durchschnittliche Regierungsdauer in Italien weniger als ein Jahr.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.