Ce week-end, l’Italie élit un nouveau gouvernement. Le virage à droite attendu sera un défi pour les relations entre l’Italie et l’Europe, mais aussi pour la zone euro en tant que telle.

Commençons par une devinette: en Italie, le parlement et le gouvernement sont élus pour cinq ans. Combien de gouvernements notre voisin du sud a-t-il eu à sa tête au cours des dix dernières années? Deux? Ce serait du moins la réponse la plus censée. En réalité, ils ne furent pas moins de six. Et ce week-end, les Italiens sont appelés à voter pour le septième.

En Italie et en Europe, on s’est peut-être habitué aux allées et venues au Palazzo Chigi – depuis la fin de la Seconde Guerre mondiale, pas moins de 71 gouvernements se sont succédé à Rome. On notera également, au mieux avec un haussement d’épaules, les figures parfois exubérantes régulièrement engendrées par les campagnes électorales permanentes en Italie. Et pourtant, la situation est particulièrement délicate à l’approche du scrutin: il est fort probable qu’avec Giorgia Meloni, du parti Fratelli d’Italia (FDL), l’Italie sera non seulement dirigée pour la première fois par une femme, mais aussi par une incarnation du post-fascisme. En effet, le parti FDL trouve ses racines dans le Movimento Sociale Italiano, fondé en 1992, qui se consacre littéralement à la préservation de l’héritage politique de Benito Mussolini.

Un test de résistance pour les relations Rome-Bruxelles

À y regarder de plus près, cette situation n’a rien d’étonnant compte tenu de la notoriété dont jouit encore le «Duce» à mots couverts dans certaines franges de la population italienne. En revanche, ce qui peut irriter, c’est bien la rhétorique anti-européenne avec laquelle Giorgia Meloni et ses alliés de la Lega de Matteo Salvini et de Forza Italia de Silvio Berlusconi – oui, il est encore là – semble marquer des points auprès de l’électorat italien. Bien que Giorgia Meloni ait fait preuve d’une grande modération durant sa campagne électorale, une période difficile s’ouvre inévitablement pour les relations entre Bruxelles et Rome. L’appel lancé par G. Meloni à l’occasion du seul duel télévisé du 11 septembre pour indiquer que la fête est terminée et que l’Italie doit commencer elle aussi à défendre ses intérêts nationaux en dit long sur ses intentions.

Ce que l’on entend par «intérêts nationaux» est facile à deviner. Il s’agit essentiellement de s’assurer les quelque 20 milliards d’euros que l’Italie perçoit chaque trimestre au titre du fonds européen Next Generation, qui sont en fait conditionnés à des mesures de restructuration et de réforme.

Une disposition à réformer qui laisse à désirer

Il se trouve justement que les alliés de G. Meloni ne témoignent pas de cette volonté de réforme. Au contraire, Silvio Berlusconi promet, avec sa verve habituelle, d’augmenter les retraites mensuelles à au moins 1000 euros, tandis que le chef de la Ligue, Matteo Salvini, prône même un taux d’imposition unique sur le revenu, une amnistie pour les fraudeurs fiscaux et une retraite anticipée pour tous – pour un financement bien incertain. Quand G. Meloni exhorte ses alliés à ne pas promettre plus qu’il n’est possible de tenir, on reconnaît certes les propos dignes d’un personnage d’État, mais également un arrière-goût de tactique purement électorale. Ainsi a-t-elle déclaré elle-même lors d’un débat parlementaire: «La faiblesse de la croissance de l’Italie n’est pas imputable aux entreprises italiennes, mais à la mauvaise gestion de la monnaie commune.» On est loin d’afficher une volonté inconditionnelle de s’attaquer aux problèmes nationaux.

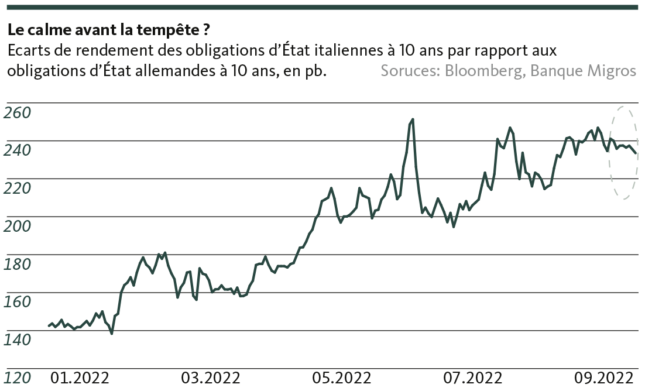

Devant de telles déclarations, Bruxelles et Francfort ont de quoi observer l’Italie avec une certaine inquiétude ce week-end. En effet, la troisième économie de l’Union monétaire se trouve depuis un certain temps sous étroite surveillance des marchés financiers en raison de son endettement public colossal de près de 150% du PIB. Si G. Meloni et ses partisans se livrent à une confrontation aussi minime soit-elle avec l’UE et la BCE après une victoire électorale, cela pourrait se traduire par une hausse de la prime de risque sur les obligations d’État italiennes (voir graphique) et par une augmentation des coûts de refinancement et de dette, qui pèsera encore plus sur le budget italien.

«Pourrait.» Le conditionnel est on ne peut plus approprié ici. Car au final, l’Italie est trop importante et trop étroitement liée à l’UE et à la zone euro pour être abandonnée à son sort. Près de 30% des quelque 2800 milliards d’euros de dette de l’Italie figurent maintenant dans les comptes de la BCE. 20% supplémentaires sont détenus par des investisseurs non italiens. Dans ce contexte, la BCE ne manquerait pas d’activer le TPI (Transmission Protection Instrument) récemment créé et d’acheter principalement des obligations italiennes afin de maîtriser les spreads de crédit. Il en résulterait une situation singulière, où les institutions européennes soutiendraient précisément un gouvernement eurosceptique.

Too big to fail

De ce point de vue, le coup de poker de G. Meloni et de ses camarades peut tout à fait fonctionner. Le fameux «Too big to fail» n’existe pas seulement dans le monde des entreprises. Mais pour l’Union monétaire dans son ensemble, cette évolution serait synonyme de nouveaux malheurs. En effet, une telle situation donnerait l’impression qu’une rébellion contre les directives de Bruxelles et de Francfort peut être finalement récompensée. Celui qui commande n’est pas celui qui paye, mais celui qui reçoit. Il est difficile de nier que cela puisse être mal accueilli, en particulier par l’électorat nord-européen, ce qui accentuerait encore les forces centrifuges au sein de l’Union monétaire.

Outre les vives inquiétudes pour la conjoncture, les risques politiques maintiennent ainsi la monnaie unique sous pression. Une prochaine détente monétaire semble donc encore plus improbable, même si la zone euro a d’urgence besoin d’un euro plus fort pour atténuer au moins l’inflation importée. Les enjeux des élections de ce week-end dépassent donc largement les frontières italiennes. Au vu de l’histoire, on peut malgré tout se permettre au moins un certain degré de sérénité. Car à peine le 72e gouvernement nommé, le 73e ne sera vraisemblablement déjà pas loin. Depuis la création de la République italienne en 1946, la durée moyenne d’un gouvernement en Italie a été inférieure à un an.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.