I periodi di grandi cambiamenti non sono il momento migliore per un freno al debito. Ma mettere una camicia di forza alla crescita della spesa pubblica è più opportuno di quanto si possa pensare. È una condizione necessaria per garantire la massima sostenibilità economica, sociale e di politica finanziaria.

La Germania allenta il freno al debito. Lo ha deciso il Bundestag questa settimana, spianando la strada a un piano di indebitamento di un ammontare senza precedenti. Solo il pacchetto di spese per gli investimenti infrastrutturali, definito con un eufemismo «fondi speciali», è pari a 500 miliardi di euro. Equivale a circa due terzi del valore aggiunto realizzato in un anno dall’intera economia svizzera.

La polemica è servita

Le opinioni su questo nuovo ingente indebitamento sono divergenti. Alcuni vedono nella delibera del Parlamento l’inizio della fine della virtù tedesca dell’austerity e temono il ritorno di una deriva di politica finanziaria che segnerà il via a un’economia a debito eccessivo. Altri sottolineano i rapidi cambiamenti geopolitici che hanno reso inevitabile un aumento significativo della spesa per la difesa. E per permettere al bilancio di Stato di assorbire questa spesa occorre giocoforza attuare investimenti che imprimano all’economia lo slancio necessario. A questo proposito, il momento attuale impone di svincolare queste spese dalla camicia di forza del freno al debito. Si dice che tempi straordinari richiedano misure straordinarie.

E questi sono davvero tempi straordinari. Dopo che per decenni i moniti lanciati siano stati sistematicamente ignorati dagli europei, gli Stati Uniti sembrano finalmente assumere il ruolo di potenza militare protettrice voltando le spalle all’Europa. Anche dopo la fine della guerra in Ucraina la minaccia latente della Russia sarà tutt’altro che scongiurata. E nel commercio mondiale il principio del diritto dal potere rimpiazzerà ancora per molto tempo il potere dal diritto come massima dominante. In periodi così incerti, uno Stato può ancora permettersi il lusso di attenersi a ferree regole del debito, o è piuttosto una puntigliosità contabile a costo di perdere irrimediabilmente una svolta cruciale della storia?

Anche la Svizzera non è immune al dibattito sul debito

La questione è piuttosto scottante anche per la Svizzera, con il suo freno al debito sancito dalla Costituzione. È vero che l’economia locale è in una posizione nettamente migliore rispetto a quella del nostro vicino settentrionale. Le profonde riforme strutturali degli anni Novanta, la marcata apertura nei confronti del commercio internazionale e, non da ultimo, la costante cura del suo stato di forma per controbilanciare un franco forte hanno creato uno dei sistemi economici più competitivi al mondo.

Ma, per quanto riguarda la capacità di difesa militare, qualsiasi sentimento di superiorità è fuori luogo, come hanno spietatamente dimostrato gli ultimi mesi. Carenza d’equipaggiamento, una logistica insufficiente, scandali negli acquisti o problemi di personale ai vertici: l’esercito svizzero è ben lungi dall’essere il «migliore esercito del mondo», come sbandierato solo pochi anni fa dal Consiglio federale. In un mondo in cui l’«hard power» sta tornando a essere sempre di più uno strumento di politica estera, questa constatazione è particolarmente preoccupante per uno Stato neutrale senza alleati militari.

Un qualche tipo di crisi c’è sempre

Anche in Svizzera dovrebbe quindi essere sospeso (quale che sia la durata di questa misura) il freno al debito per ampliare la capacità di difesa nazionale? Pur essendo fallita l’anno scorso un’iniziativa di questo tipo, è probabile che le discussioni al riguardo non si siano concluse e che, prima o poi, si riaccendano. A prescindere dalla questione del riarmo militare, le posizioni politiche sullo strumento elvetico di controllo dei costi sono troppo divergenti.

Questo dibattito, in ultima analisi, deve svolgersi sulla scena politica. Da un punto di vista economico, tuttavia, ci sono alcuni motivi per non togliere il freno al debito. Analogamente a quanto avviene in Germania, è certamente positivo che per il mandato di difesa (e quindi per un compito centrale dello Stato) vengano nuovamente messi a disposizione i fondi necessari. Ciò dovrebbe però avvenire all’interno del regolare quadro finanziario e non come soluzione eccezionale invocando circostanze eccezionali. Perché una prima eccezione alle regole del freno al debito spalanca le porte a ulteriori eccezioni per ogni sorta di situazioni particolarmente gravi. In fin dei conti, non è solo la politica di sicurezza a essere colpita da una crisi. Si respira un’atmosfera di crisi anche, a seconda del colore politico, per quanto riguarda il clima mondiale, la previdenza per la vecchiaia, il mercato immobiliare o la politica migratoria.

Non mancano quindi giustificazioni, reali o presunte, per un allentamento sempre maggiore del freno all’indebitamento. Queste trovano terreno fertile in quegli ambienti che in linea di principio sono già favorevoli a una spesa pubblica più elevata, ed ecco che il freno al debito potrebbe svanire gradualmente fino a finire nel cestino della storia. In tal modo, però, la Svizzera si priverebbe di quello strumento che è in gran parte responsabile dello straordinario grado di stabilità finanziaria. Una stabilità che non solo esercita un effetto di attrazione del capitale nel contesto internazionale, ma che è anche un presupposto decisivo per la prosperità economica e per un maggiore benessere a livello nazionale.

Il freno al debito è politicamente faticoso. Ma necessario

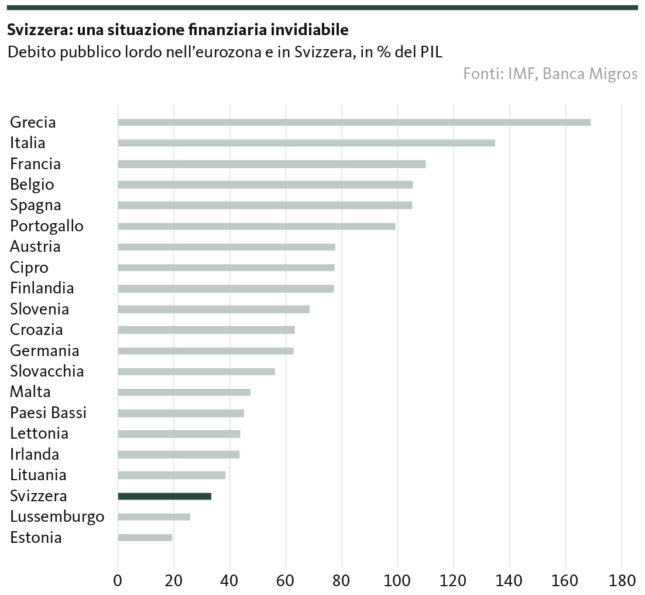

Anzitutto, il freno all’indebitamento ha un effetto regolatore sulla spesa pubblica. Come indica il nome stesso, a livello federale non solo frena la crescita del debito, ma ne consente anche la riduzione. Quello che nel confronto internazionale è un tasso d’indebitamento estremamente moderato ne è una chiara dimostrazione (v. grafico).

Questo basso onere del debito presenta diversi vantaggi, che vanno ben al di là degli interessi relativamente bassi da pagare. La limitazione istituzionale della crescita del debito restringe anche (sebbene non impedisca) un’espansione troppo incontrollata dello Stato. Il rischio che lo Stato escluda dalla concorrenza le aziende private («crowding out») viene quantomeno ridotto, il che è auspicabile in termini di massimizzazione del welfare. Perché molti compiti possono essere svolti almeno altrettanto bene dal settore privato, ma con un’allocazione delle risorse molto più efficiente.

Un freno al debito svolge inoltre una funzione sociale. Evita che le generazioni future si ritrovino con una montagna di debiti che cresce a dismisura. Dopotutto, i debiti non solo devono essere remunerati (con interessi), ma a un certo punto dovranno anche essere rimborsati, nonostante i futuri membri della coalizione di governo in Germania preferiscano ignorare questo aspetto. In quest’ottica, un debito pubblico moderato non è solo fine a se stesso, ma anche e soprattutto espressione della massima giustizia intergenerazionale.

Non da ultimo uno strumento di controllo dell’inflazione

Infine, un freno all’indebitamento riduce il rischio (pur non eliminandolo del tutto) che la spesa pubblica si concentri sulla gestione dei clienti e non sugli investimenti. Per ragioni di strategia elettorale, per uno Stato può essere molto allettante seguire una politica di spesa che vada principalmente a sostegno dei consumatori. Ma se si trascurano gli investimenti nella base produttiva (ad es. nelle infrastrutture), la domanda dei consumatori prima o poi supererà il potenziale di crescita di un’economia: anche a piena capacità, le aziende non saranno più in grado di soddisfare la domanda, il che porterà inevitabilmente a un corrispondente aumento dell’inflazione.

Regolazione delle spese, sostenibilità sociale intergenerazionale, ottimizzazione del welfare e contenimento dell’inflazione: i vantaggi di un freno al debito sono incontestabili. C’è quindi da augurarsi che l’esempio della Germania non venga emulato, anche se, soprattutto a livello di Unione europea, sembra piuttosto il contrario. La Svizzera fa bene a non cedere a questa tendenza verso un’esplosione (ancora maggiore) del debito.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Le informazioni non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio né della capacità di rischio né della situazione finanziaria né di altre esigenze particolari del destinatario o della destinataria. La/Il destinataria/o è espressamente invitata/o a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è consultabile sulla pagina web bancamigros.ch/fib-it. Il contenuto di questa pubblicazione potrebbe essere stato interamente o parzialmente creato con l’aiuto dell’intelligenza artificiale. Nell’impiego dell’intelligenza artificiale, la Banca Migros SA utilizza tecnologie selezionate e non pubblica contenuti generati meccanicamente senza verifica umana. Indipendentemente dal fatto che le presenti informazioni siano state create con o senza l’aiuto dell’intelligenza artificiale, la Banca Migros SA non fornisce alcuna garanzia in merito alla loro esattezza o completezza e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura che potrebbero derivare dalle presenti informazioni. Le informazioni qui riportate rappresentano esclusivamente un’istantanea della situazione al momento della stampa; non sono previsti aggiornamenti automatici regolari.