Esistono innumerevoli possibilità per investire. Ed è proprio in questa varietà che si nasconde l’insidia, ossia il famoso «imbarazzo della scelta». Ma con una strategia d’investimento adatta a voi, scegliere sarà più facile. Vi spieghiamo quali sono i fattori da considerare.

Che cos’è una strategia d’investimento?

Una strategia d’investimento è come un filo conduttore che vi aiuta a orientarvi: stabilisce come ripartire il vostro patrimonio tra diverse classi di asset quali azioni, obbligazioni, liquidità e altri investimenti (immobili, oro, ecc.) prendendo a riferimento i vostri obiettivi individuali, la vostra propensione al rischio e il vostro orizzonte d’investimento. Ma perché è così importante?

Talvolta, prendere decisioni improvvisate o correre dietro a effimeri hypepuò rivelarsi occasionalmente una scelta vantaggiosa, ma spesso assomiglia a un gioco d’azzardo. Quella che oggi è una promessa di successo, domani può trasformarsi in un’ingente perdita. La chiave del successo a lungo termine risiede piuttosto nella disciplina e nella coerenza: oltre ad avere maggiori probabilità di garantirsi la stabilità, infatti, chi si attiene a una strategia ben ponderata può dormire sonni tranquilli anche quando ci sono turbolenze sui mercati.

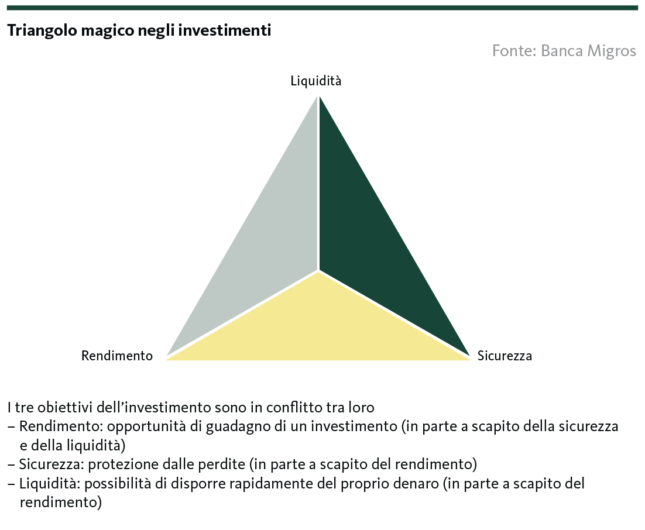

Il triangolo magico: rendimento, sicurezza, liquidità

Il triangolo magico degli investimenti descrive i tre obiettivi principali di qualsiasi investimento: rendimento, sicurezza e liquidità. Tuttavia, questi tre fattori sono in opposizione tra loro: nessuna strategia d’investimento può massimizzarli tutti e tre contemporaneamente. Ecco perché è importante definire chiaramente le vostre priorità.

- Rendimento: per far crescere i vostri investimenti e generare reddito vi occorrono forme d’investimento con maggiori opportunità di rendimento, come ad esempio le azioni. Ma più rendimento significa anche più rischio.

- Sicurezza: se volete proteggere il vostro patrimonio e ridurre al minimo i rischi, vi conviene puntare su classi di asset come le obbligazioni. Il prezzo da pagare per una maggiore sicurezza è un minor rendimento.

- Liquidità: volete avere la possibilità di accedere al vostro denaro in qualsiasi momento? Allora la scelta migliore è costituita da forme d’investimento rapidamente disponibili, come i depositi vincolati a breve termine. Il prezzo: rendimenti più bassi.

La sfida consiste nel trovare un equilibrio che sia in linea con le vostre esigenze e i vostri obiettivi.

Quali sono le strategie d’investimento?

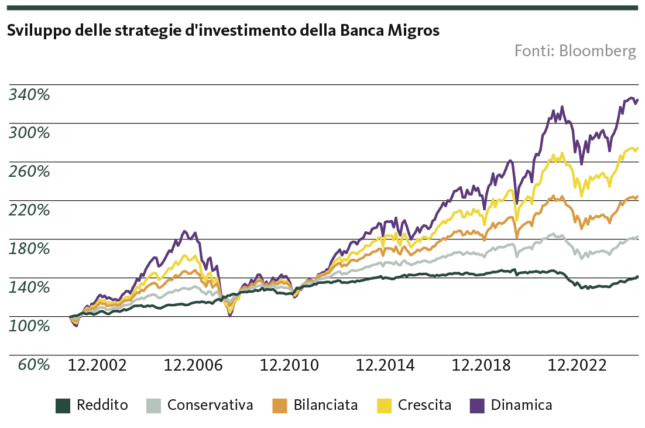

A seconda dell’orizzonte d’investimento e del rendimento atteso, è possibile definire cinque strategie d’investimento:

- Reddito: apprezzate la sicurezza e desiderate minimizzare i rischi. L’obiettivo prioritario è preservare il vostro capitale. Ad assicurare una crescita del valore nel corso del tempo sono soprattutto i redditi da interessi generati dalle obbligazioni.

- Conservativa: anche con questa strategia attribuite grande importanza alla sicurezza, ma potete sopportare oscillazioni di valore leggermente superiori e aspirate a rendimenti maggiori. Per conseguirli, una parte del vostro capitale viene investita in azioni.

- Bilanciata: puntate su un mix equilibrato tra opportunità di rendimento e rischi. Con questa strategia, il vostro denaro viene investito in azioni e in obbligazioni all’incirca in parti uguali. Le oscillazioni di valore leggermente maggiori fanno aumentare il rischio, ma anche il possibile rendimento.

- Crescita: desiderate realizzare profitti con il vostro denaro e sopportate il conseguente rischio di oscillazione del valore. Circa due terzi del vostro patrimonio sono investiti in azioni per beneficiare maggiormente degli sviluppi sui mercati finanziari.

- Dinamica: desiderate ottenere rendimenti nettamente superiori alla media e potete sostenere un forte rischio di oscillazione del valore. Il vostro denaro viene investito quasi interamente in azioni orientate alla crescita, con un orizzonte temporale di almeno otto-dieci anni.

Come faccio a trovare la strategia giusta?

Investire è una questione molto personale, che dipende dalla situazione di vita personale, dalle proprie esigenze e aspettative. Definire i vostri obiettivi personali, il vostro orizzonte d’investimento e il vostro profilo di rischio sono i passaggi fondamentali da compiere per trovare la strategia giusta.

Obiettivo d’investimento

Il vostro obiettivo d’investimento è il primo e più importante passo verso la strategia d’investimento adatta a voi. Permette di capire cosa volete ottenere con il vostro patrimonio e come dovreste strutturare i vostri investimenti. Gli obiettivi tipici sono:

- Costituzione di un patrimonio: volete migliorare la vostra situazione finanziaria nel suo complesso. Che stiate iniziando con poco o disponiate già di un buon margine di sicurezza, l’ottimizzazione del patrimonio mira sempre a conseguire un buon rendimento. Il risultato dipende però dal vostro orizzonte d’investimento e dalla vostra propensione al rischio.

- Acquisto di un immobile: se avete l’obiettivo di acquistare un appartamento o una casa, i vostri investimenti dovrebbero essere orientati alla conservazione del capitale e alla liquidità. L’orizzonte temporale dipende dalla tempistica con cui desiderate realizzare il sogno di un’abitazione di proprietà.

- Grandi spese: se avete in programma un acquisto importante, ad esempio un corso di formazione o un’auto, la rapida disponibilità del vostro capitale è la priorità principale. Anche in questo caso occorre capire quando vi occorre il denaro: è da questo che dipende il vostro orizzonte d’investimento.

Orizzonte d’investimento

L’orizzonte d’investimento indica per quanto tempo volete investire il vostro denaro prima di accedervi. È strettamente legato al vostro obiettivo d’investimento ed è determinante per individuare la strategia più adatta a voi. È possibile distinguere tre orizzonti, differenti per durata:

- Breve termine: periodo di investimento fino a tre anni. Qui la sicurezza ha la priorità assoluta. Il vostro capitale dovrebbe essere depositato in forme di investimento liquide e a basso rischio, come conti di risparmio o depositi vincolati a breve termine. Così il denaro è pronto all’uso se vi occorre in tempi rapidi.

- Medio termine: una durata dell’investimento da tre a dieci anni offre più margine di manovra. Durante questo periodo potete concentrarvi su una strategia equilibrata con un mix di investimenti stabili e orientati al rendimento. Questo vi offre del potenziale di crescita senza mettere inutilmente a rischio il vostro capitale.

- Lungo termine: tutto ciò che va oltre i dieci anni offre le migliori opportunità di conseguire rendimenti elevati. Con un orizzonte d’investimento a lungo termine potete affrontare oscillazioni di valore maggiori in tutta tranquillità e beneficiare di investimenti ad alto rendimento, tra cui le azioni. È la scelta migliore per la costituzione di un patrimonio e la previdenza per la vecchiaia.

Profilo di rischio ovvero dell’investitore

Il profilo dell’investitore, detto anche profilo di rischio, si compone di due aspetti: la capacità di rischio e la propensione al rischio. Qual è la differenza?

- Capacità di rischio: descrive la vostra capacità oggettiva di far fronte a delle perdite. Dipende dalla vostra situazione finanziaria, ad esempio da reddito, patrimonio o impegni precedenti. Se disponete di riserve finanziarie sufficienti, potete assumere rischi maggiori senza compromettere la vostra sicurezza finanziaria.

- Propensione al rischio: descrive il vostro atteggiamento personale nei confronti del rischio. Alcune persone si sentono a disagio di fronte a oscillazioni di valore di grande entità, mentre altre sono disposte a correre dei rischi per ottenere rendimenti più elevati. In questo caso entra in gioco la valutazione delle proprie conoscenze ed esperienze, della personale tolleranza al rischio e del comportamento in caso di forti rialzi o ribassi dei mercati.

La propensione al rischio soggettiva può dunque divergere dalla capacità di rischio oggettiva. Il profilo dell’investitore combina la capacità di rischio e la propensione al rischio. In caso di dubbio, a prevalere dovrebbe essere la capacità di rischio.

Errori frequenti: a cosa devo prestare attenzione nella pratica?

Una buona strategia d’investimento è solo il primo passo. Per investire con successo nel lungo periodo è importante evitare alcuni errori tipici. Questi possono ridurre il vostro rendimento o mettere a repentaglio i vostri obiettivi, anche con la migliore pianificazione.

Diversificazione insufficiente

Non puntate mai tutto su una sola carta. Un’ampia diversificazione degli investimenti tra varie classi di asset, settori e regioni riduce il rischio. In questo modo evitate i rischi di concentrazione, in cui le perdite in un comparto possono penalizzare l’intero portafoglio. Una buona possibilità per diversificare è offerta dai fondi.

Decisioni emotive

I mercati finanziari oscillano: una condizione inevitabile nel mondo degli investimenti. Le «vendite da panico» quando i corsi scendono e gli acquisti impulsivi nelle fasi di boom spesso fanno più male che bene. Rimanete fedeli alla vostra strategia e non agite sulla base delle emozioni. Buono a sapersi: le oscillazioni dei corsi a breve termine vengono quasi sempre compensate su un orizzonte d’investimento a lungo termine.

Il fatto che durante gli ultimi cento anni nessun investimento in azioni svizzere ha prodotto un rendimento negativo in un periodo di 15 anni, dimostra chiaramente che l’orizzonte d’investimento lungo riduce il rischio.

Ribilanciamento troppo raro o assente

Pur rimanendo fedeli alla strategia scelta, verificate regolarmente l’evoluzione del vostro portafoglio e delle classi di asset selezionate. Se una classe di asset cresce e un’altra perde valore, le quote nel portafoglio potrebbero non corrispondere più alla strategia scelta inizialmente. Senza adeguamenti regolari, l’equilibrio tra rischio e rendimento potrebbe essere compromesso. Per evitarlo, o per ripristinare la distribuzione degli investimenti prevista dalla strategia d’investimento, è necessario un cosiddetto ribilanciamento.

Orizzonte temporale sbagliato

Capita spesso che la stima dell’orizzonte d’investimento non sia corretta. Chi ha necessità di denaro a breve termine non dovrebbe investire in strumenti rischiosi, mentre chi vuole risparmiare a lungo termine non dovrebbe limitarsi a investimenti sicuri con un basso rendimento.

Aspettative non realistiche

I rendimenti non si generano dal giorno alla notte. Chi si aspetta guadagni rapidi rimane spesso deluso. Ponendovi obiettivi realistici e restando saldamente concentrati sull’evoluzione a lungo termine vi proteggete dalla frustrazione.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Le informazioni non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio né della capacità di rischio né della situazione finanziaria né di altre esigenze particolari del destinatario o della destinataria. La/Il destinataria/o è espressamente invitata/o a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è consultabile sulla pagina web bancamigros.ch/fib-it. Il contenuto di questa pubblicazione potrebbe essere stato interamente o parzialmente creato con l’aiuto dell’intelligenza artificiale. Nell’impiego dell’intelligenza artificiale, la Banca Migros SA utilizza tecnologie selezionate e non pubblica contenuti generati meccanicamente senza verifica umana. Indipendentemente dal fatto che le presenti informazioni siano state create con o senza l’aiuto dell’intelligenza artificiale, la Banca Migros SA non fornisce alcuna garanzia in merito alla loro esattezza o completezza e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura che potrebbero derivare dalle presenti informazioni. Le informazioni qui riportate rappresentano esclusivamente un’istantanea della situazione al momento della stampa; non sono previsti aggiornamenti automatici regolari.