I sì e i no si sono contesi la vittoria sul filo di lana e il risultato era difficilmente prevedibile. Adesso il dado è tratto. La riforma della previdenza per la vecchiaia è stata inaspettatamente affossata: il 52,7% dei votanti ha detto no al progetto. La modifica costituzionale per l’aumento dell’imposta sul valore aggiunto è stata respinta di misura con il 50,1%.

Il finanziamento dei nostri istituti sociali rimane un problema irrisolto che rischia di diventare addirittura più pressante con il passare del tempo. A questo punto dovrebbe arrivare presto una nuova proposta di riforma da parte del Consiglio federale, ma per il momento non sappiamo se ciò avverrà realmente. È indubbio che sia nel 1° pilastro (AVS) sia nel 2° pilastro (LPP, previdenza professionale) è necessario intervenire per garantire le rendite dei pensionati futuri.

Quando i baby boomer andranno in pensione

La generazione del baby boom, caratterizzata da un’esplosione demografica, andrà in pensione nei prossimi 10-15 anni. Ciò significa che aumenterà il fabbisogno di finanziamento per l’AVS. Anche i capitali risparmiati nella previdenza professionale non saranno più sufficienti a garantire le rendite dei pensionati futuri a causa dell’aumentata aspettativa di vita e del basso livello dei tassi d’interesse.

Molte casse pensioni hanno già provveduto

Il sistema previdenziale svizzero prevede che le rendite dell’AVS e della previdenza professionale rimpiazzino il 60% dell’ultimo stipendio. Per la parte sovraobbligatoria, quindi quella che supera 84’600 franchi, la legge non fissa prestazioni minime. Più dell’80% dei lavoratori ha comunque una previdenza professionale che va oltre la quota obbligatoria, poiché le loro casse pensioni prevedono prestazioni migliori oppure perché guadagnano di più. Nella previdenza sovraobbligatoria le casse pensioni possono decidere in gran parte autonomamente l’aliquota di conversione e adeguarla al mutare delle condizioni quadro. Numerose casse pensioni hanno già provveduto a questi adeguamenti in risposta all’aumentata aspettativa di vita e ai bassi rendimenti. Ciò significa che le prestazioni per la vecchiaia dei futuri pensionati saranno notevolmente inferiori.

Risparmiare mediante la previdenza individuale sarà inevitabile

Chi vuole mantenere l’auspicato tenore di vita anche negli anni della pensione non potrà fare a meno di impegnarsi personalmente per accumulare la sua previdenza per la vecchiaia. Ciò riguarda soprattutto le persone che, essendo vicine alla pensione, hanno poche possibilità di coprire le lacune causate dalla riduzione dell’aliquota di conversione risparmiando prima di interrompere l’attività lavorativa.

Per colmare la lacuna a livello di reddito dopo la pensione, esistono diverse possibilità

- risparmiare mediante la previdenza vincolata 3a (consente agevolazioni fiscali)

- risparmiare con la previdenza libera 3b (risparmio flessibile)

- riscattare la cassa pensioni (migliora il capitale di vecchiaia e aiuta a risparmiare sulle tasse), ma attenzione: dopo il riscatto il capitale non può essere prelevato per tre anni

- pensionamento graduale (aiuta a ridurre notevolmente l’onere fiscale)

Pianificare le proprie finanze diventa più necessario che mai

Non solo occorre affrontare tempestivamente l’accumulo di ulteriore capitale per coprire le lacune nel reddito che si protrarranno per tutti gli anni della pensione, ma anche il momento in cui prelevare i capitali previdenziali costituisce un aspetto importante della pianificazione pensionistica.

È fondamentale rispondere alla domanda se si vuole andare in pensione prima del tempo, gradualmente o, addirittura, più tardi. Nello stabilire il momento della pensione occorre considerare alcuni aspetti in termini di diritto fiscale e previdenziale.

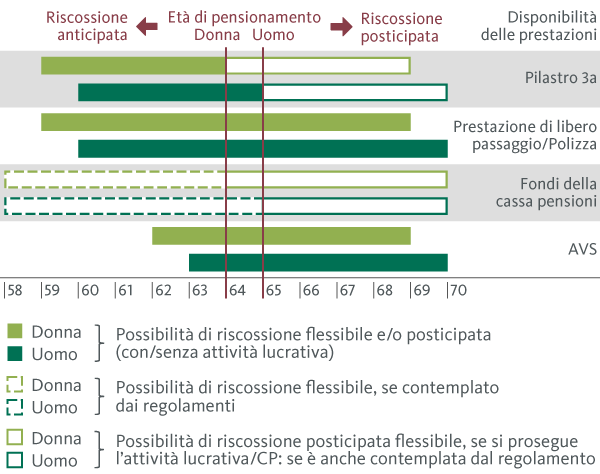

Il seguente grafico illustra in quale intervallo di tempo le prestazioni dei diversi pilastri sono più elevate.

Contano i seguenti aspetti:

- AVS: nell’AVS gli uomini possono percepire la loro rendita ordinaria di vecchiaia all’età di 65 anni, le donne già a 64. È possibile un prelevamento anticipato di uno o due anni prima dell’età ordinaria AVS. La riduzione della rendita di vecchiaia anticipata si estende a tutta la durata della pensione ed è pari al 6,8% per ogni anno di pensionamento anticipato. Per l’intera durata del prelevamento anticipato vige l’obbligo di versare i contributi. Quelli versati in questo periodo non concorrono a formare la rendita. Il pensionamento può essere posticipato per un minimo di uno e un massimo di cinque anni dopo l’età ordinaria AVS e comporta un aumento della rendita. I contributi versati, invece, non concorrono più a formare la rendita e fungono da contributi di solidarietà.

- Previdenza professionale: il regolamento dell’istituto di previdenza può prevedere un’età flessibile di pensionamento; non è comunque possibile prima dei 58 anni compiuti per raggiunti limiti di età. A seconda del regolamento, la rendita di vecchiaia può essere percepita come rendita vitalizia, versamento unico o parziale in capitale. Per prelevare il capitale occorre fare tempestivamente domanda all’istituto di previdenza. È possibile rinviare la rendita o il capitale fino all’età di 70 anni sotto la condizione di una attività lucrativa.

- Averi di libero passaggio: il capitale è vincolato per legge fino a cinque anni prima del raggiungimento dell’età AVS. Un prelevamento anticipato è possibile per i seguenti motivi:

- acquisto di una proprietà abitativa a uso proprio

- rimborso di un prestito ipotecario sulla proprietà abitativa a uso proprio

- avvio di un’attività lucrativa indipendente

- uscita definitiva dalla Svizzera (restrizione UE/AELS)

- l’intero avere previdenziale è inferiore a un contributo annuo presso l’ultimo istituto di previdenza

- invalidità totale

Un rinvio é possibile fino all’ età di 70 anni

- Averi del pilastro 3a: la prestazione non può essere versata prima del compimento dei 60 anni per gli uomini e dei 59 anni per le donne. Un prelevamento anticipato del capitale del pilastro 3a non è vincolato all’età ed è possibile, tra l’altro, nei seguenti casi:

- avvio di un’attività lucrativa indipendente

- acquisto di una proprietà abitativa a uso proprio

- rimborso di un prestito ipotecario sulla proprietà abitativa a uso proprio

- uscita definitiva dalla Svizzera (restrizione UE/AELS)

- invalidità totale

Chi continua a lavorare dopo aver raggiunto l’età ordinaria AVS può posticipare il prelevamento al massimo di 5 anni e continuare a versare contributi nel pilastro 3a.

Nello stabilire il momento della pensione occorre considerare alcuni aspetti in termini di diritto fiscale e previdenziale. A seconda delle situazioni è possibile risparmiare così diverse migliaia di franchi.

Gli specialisti della pianificazione finanziaria della Banca Migros si mettono volentieri al vostro fianco per aiutarvi a costruire un domani finanziariamente sicuro.