La votation nous aura tenus en haleine jusqu’à la dernière minute et l’issue n’était guère prévisible. Maintenant, les dés sont jetés: la réforme de la prévoyance vieillesse a subi un revers aussi implacable qu’étonnant. Pas moins de 52,7% des votants ont rejeté le projet de loi. La modification de la Constitution en vue de la hausse de la TVA a échoué de justesse à 50,1%.

Les problèmes de financement de nos institutions sociales ne sont pas résolus. Ils devraient même s’aggraver avec le temps. En fait, le Conseil fédéral devrait maintenant soumettre rapidement une nouvelle proposition de réforme. Seul l’avenir nous le dira. En revanche, il ne fait aucun doute que le premier pilier (AVS) et le deuxième pilier (LPP, prévoyance professionnelle) doivent être réformés pour garantir le versement des rentes des futurs retraités.

Le départ à la retraite des babyboomers

La génération des baby-boomers partira à la retraite au cours des dix à quinze prochaines années, aggravant le besoin de financement de l’AVS. Et les fonds épargnés au titre de la prévoyance professionnelle risquent de ne pas être suffisants pour assurer les rentes des futurs retraités, au vu de l’allongement de l’espérance de vie et de la faiblesse des taux d’intérêt.

De nombreuses caisses de pension ont déjà pris des mesures

Avec le système de prévoyance suisse, les rentes de l’AVS et de la prévoyance professionnelle devraient représenter 60% du dernier salaire. La législation ne prévoit aucune prestation minimale pour la partie surobligatoire, c’est-à-dire pour la part du salaire au-delà de 84 600 francs. Pourtant, plus de 80% des employés ont souscrit une prévoyance professionnelle excédant la part obligatoire parce que leur caisse de pension prévoit de meilleures prestations ou parce qu’ils gagnent plus. Dans la partie surobligatoire, les caisses de pension peuvent largement fixer elles-mêmes le taux de conversion et l’adapter aux nouvelles conditions-cadres. Nombre d’entre elles ont d’ores et déjà modifié ce taux compte tenu de l’allongement de l’espérance de vie et du faible niveau des rendements. Il en résulte que les prestations de rente des futurs retraités seront bien plus basses.

L’épargne via la prévoyance individuelle désormais incontournable

Quiconque veut conserver son niveau de vie habituel dans ses vieux jours n’aura d’autre choix que de constituer lui-même sa prévoyance vieillesse. Les personnes qui approchent l’âge de la retraite sont les premières concernées. Elles ne disposent plus que d’une faible marge de manœuvre jusqu’à la retraite pour compenser, par l’épargne, la lacune de prévoyance provoquée par la baisse du taux de conversion.

Plusieurs mesures s’offrent pour réduire la lacune de revenu à la cessation de l’activité lucrative:

- Épargne en prévoyance 3a liée (comporte des avantages fiscaux).

- Épargne en prévoyance 3a libre (possibilité d’épargne flexible)

- Rachat dans la caisse de pension (accroît l’avoir-vieillesse et contribue à réduire les impôts). A noter: aucun versement de capital ne peut être effectué dans les trois ans suivant le rachat.

- Retraite échelonnée (diminue considérablement la charge fiscale)

La planification financière personnelle est plus nécessaire que jamais

Il vous faut épargner suffisamment tôt un capital supplémentaire afin de couvrir les lacunes de revenu durant votre retraite et garder à l’esprit que le moment de versement des fonds de prévoyance a aussi son importance.

Que vous préfériez partir à la retraite de façon anticipée, échelonnée ou reporter votre départ à la retraite, cette question est déterminante. Au moment de fixer la date de votre départ à la retraite, il convient également de prendre en compte certains aspects sur le plan de la fiscalité et de la prévoyance.

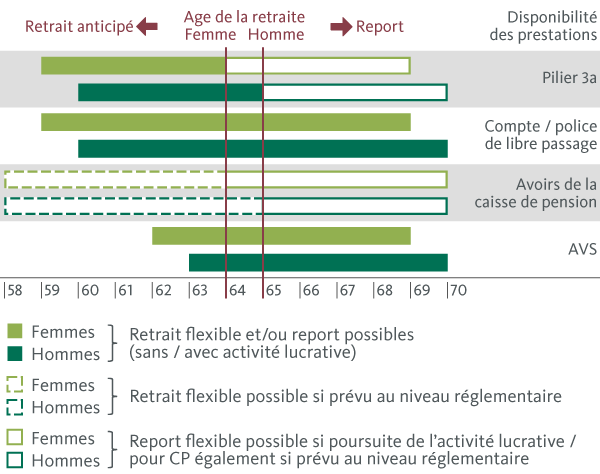

Le graphique ci-après montre à quel moment les prestations des différents piliers sont disponibles à leur niveau maximum.

Il convient ici de tenir compte des aspects suivants:

- AVS: Les hommes peuvent percevoir normalement leur rente à 65 ans, et les femmes dès l’âge de 64 ans. Un versement anticipé est possible un à deux ans avant l’âge ordinaire de la retraite. La réduction de la rente anticipée s’applique à toute la durée de la retraite et se monte à 6,8% par année de versement anticipé. L’obligation de cotisation demeure pendant la durée des versements anticipés. Les cotisations versées pendant la durée de versement anticipé ne sont pas constitutives de rente. Le report peut être effectué pour un à cinq ans après l’âge ordinaire de la retraite. Le report entraîne une augmentation de la rente. En revanche, les cotisations versées ne sont plus constitutives de rentes et sont considérées comme des cotisations solidaires.

- Prévoyance professionnelle: Le règlement de l’institution de prévoyance peut prévoir un âge flexible de départ à la retraite, mais au plus tôt à partir de l’âge de 58 ans révolus et au plus tard à l’âge de 70 ans. Selon le règlement, la rente de vieillesse peut être perçue sous forme de rente, ou sous forme de versement en capital unique ou de versement partiel du capital. Les versements de capital doivent être demandés en temps voulu auprès de l’institution de prévoyance compétente.

- Avoirs de libre passage: Conformément à la loi, le capital est bloqué jusqu’à cinq ans avant l’âge ordinaire de la retraite AVS. Vous pouvez toutefois obtenir un versement anticipé dans les cas suivants:

- Acquisition d’un logement à usage personnel

- Remboursement d’une hypothèque sur un logement à usage personnel

- Démarrage d’une activité indépendante

- Départ définitif de Suisse (restriction UE/AELE)

- Le total des avoirs de prévoyance est inférieur à une cotisation annuelle auprès de la dernière institution de prévoyance

- Invalidité totale

L’aujournement jusqu’à maximum l’âge de 70 ans est possible en cas de poursuite de l’activité.

- Avoirs du pilier 3a: Les prestations peuvent être versées à partir de 60 ans pour les hommes et de 59 ans pour les femmes. Vous pouvez notamment demander le versement anticipé des fonds du pilier 3a en fonction de votre âge et dans les cas suivants:

- Démarrage d’une activité lucrative indépendante

- Acquisition d’un logement à usage personnel

- Remboursement d’une hypothèque sur un logement à usage personnel

- Départ définitif de Suisse

- Invalidité totale

Si vous poursuivez une activité lucrative après avoir atteint l’âge ordinaire de la retraite AVS, vous pouvez reporter le versement d’au maximum cinq ans et continuer d’effectuer des versements dans le pilier 3a.

Au moment de fixer la date du départ à la retraite, il convient également de prendre en compte certains aspects sur le plan de la fiscalité et de la prévoyance. Selon votre situation, vous pourrez économiser ainsi plusieurs milliers de francs.

Les experts en planification financière de la Banque Migros vous aident à accéder à la sécurité financière.