Il portafoglio 60/40, in cui una quota azionaria del 60% assicura il rendimento a lungo termine e una quota obbligazionaria del 40% copre i periodi di volatilità, è stato considerato per decenni la regola d’oro del mix di portafoglio. Negli ultimi anni, il portafoglio 60/40 è diventato meno importante a causa del notevole aumento dei tassi d’interesse e della conseguente debolezza delle performance di azioni e obbligazioni. Nell’attuale contesto di mercato, con la probabile fine dei rialzi dei tassi d’interesse e la crescente attrattiva delle obbligazioni, si dovrebbe prestare maggiore attenzione a un portafoglio diversificato al di là delle azioni.

Al momento il mercato prevede uno scenario di atterraggio morbido, il che significa che non ci sarà recessione nonostante l’aumento dei tassi d’interesse. Tuttavia, i rischi rimangono: da un lato, l’aumento dei tassi d’interesse peggiora le condizioni di finanziamento e grava sulla crescita economica, dall’altro, con il conflitto in Medio Oriente le tensioni geopolitiche si sono ulteriormente inasprite. Gli investitori sono scettici sull’opportunità di investire in azioni che, nella situazione attuale, sono particolarmente esposte a questi rischi e hanno un conseguente potenziale di correzione.

Le obbligazioni sono tornate alla ribalta

La classe di asset delle obbligazioni ha acquisito maggiore rilevanza. Dopo il forte aumento dei tassi negli ultimi anni, le obbligazioni tornano a produrre rendimenti decenti. L’anno scorso i rendimenti obbligazionari hanno raggiunto il livello più alto degli ultimi 15 anni. L’indebolimento della crescita economica previsto per il 2024 e il calo delle aspettative inflazionistiche dovrebbero determinare una riduzione dei rendimenti obbligazionari nell’anno in corso. In questo contesto, le obbligazioni che, agli attuali tassi relativamente alti, garantiscono rendimenti più elevati per diversi anni, stanno guadagnando quota.

Il portafoglio 60/40: partecipazione al mercato azionario con un margine di sicurezza

Chi investe e vuole beneficiare degli elevati rendimenti a lungo termine delle azioni senza assumersi troppi rischi nell’attuale fase di incertezza, dovrebbe prendere in considerazione un portafoglio tradizionale 60/40. Le azioni sono considerate più rischiose, ma nel lungo termine ottengono rendimenti più elevati, mentre le obbligazioni sono ritenute più sicure e, di conseguenza, offrono rendimenti inferiori. Con una combinazione del 60% di azioni per la crescita del capitale e del 40% di obbligazioni per i rendimenti, chi investe può partecipare al potenziale di rialzo dei mercati azionari e, al contempo, ridurre il rischio del portafoglio. Le quotazioni delle obbligazioni sono molto meno sensibili alle oscillazioni rispetto a quelle delle azioni, il che nel complesso comporta un rischio inferiore per il portafoglio.

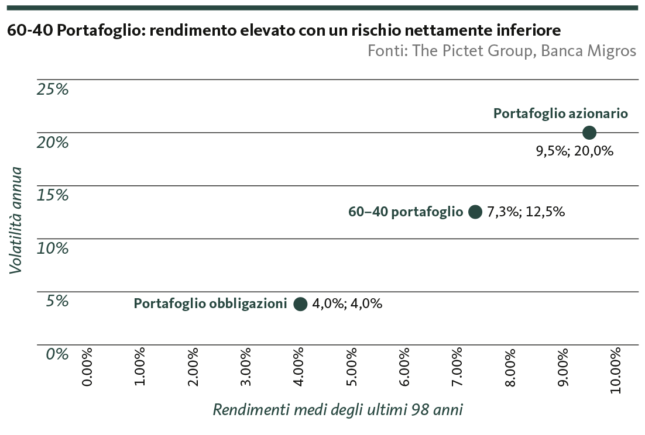

La figura 1 qui sopra mostra che, in un periodo di 98 anni, il portafoglio 60/40 ha generato un interessante rendimento medio pari al 7,3%, con una volatilità nettamente inferiore rispetto a un portafoglio puramente azionario. La minore volatilità e la prevedibilità dei flussi di cassa rendono le obbligazioni un’interessante aggiunta al portafoglio. Negli ultimi anni l’aspetto della diversificazione è stato messo in secondo piano dai continui interventi delle banche centrali. In questo contesto, si può ipotizzare che l’effetto di diversificazione delle obbligazioni aumenterà nuovamente all’attuale livello dei tassi più elevato, come nei decenni precedenti.

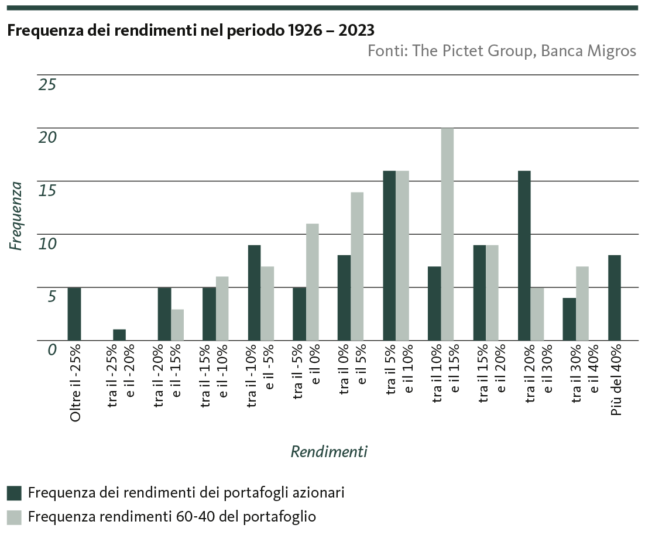

Tra il 2002 e il 2023 un portafoglio 60/40 ha conseguito un rendimento medio del 5,2%, mentre un portafoglio puramente azionario e un portafoglio puramente obbligazionario hanno ottenuto un rendimento medio rispettivamente del 7,2% e del 2,2%. Le performance del portafoglio 60/40 sono notevoli, soprattutto se si considera che in quel periodo è scoppiata la bolla delle dotcom, una crisi finanziaria globale ha scosso il mondo e sono scoppiate le guerre in Ucraina e a Gaza. Se si considera un periodo più lungo di 98 anni (vedi figura 2 sotto), i rendimenti del portafoglio 60/40 si collocano prevalentemente nella fascia media tra lo 0% e il 15%, con un numero nettamente inferiore di discrepanze al ribasso e al rialzo.

Gli investimenti alternativi come ulteriore diversificazione

Dato che ci sono periodi in cui le obbligazioni contribuiscono solo moderatamente alla diversificazione di un portafoglio, consigliamo di investire anche una parte del portafoglio in investimenti alternativi. Gli investimenti alternativi, come ad esempio gli immobili, le materie prime e l’oro, presentano spesso una tendenza opposta rispetto ai tradizionali investimenti, come le azioni e le obbligazioni, dato che spesso subiscono molto meno le influenze dell’andamento dei tassi e dei mercati azionari. Con gli investimenti alternativi è possibile aumentare ulteriormente la diversificazione di un portafoglio 60/40 e, al contempo, aumentare il potenziale di rendimento.

Considerando i tassi d’interesse relativamente elevati, riteniamo il momento attuale ideale per investire in un portafoglio multi-asset diversificato che, oltre alle azioni, contiene anche obbligazioni e investimenti alternativi. In questo modo è possibile ottenere un rapporto equilibrato tra rendimento e rischio. Anche in caso di un ulteriore aumento dei tassi o di una recessione, un portafoglio multi-asset diversificato con obbligazioni e investimenti alternativi limiterebbe le perdite. Nell’ambito di un mandato di gestione patrimoniale la Banca Migros vi aiuta nella scelta della strategia ottimale. L’attuazione sarà effettuata dai nostri portfolio manager, senza che voi dobbiate occuparvi personalmente della gestione del vostro portafoglio.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.