Das 60-40-Portfolio, bei dem ein Aktienanteil von 60 Prozent die langfristige Rendite sichert und ein Obligationenanteil von 40 Prozent in volatilen Zeiten absichert, galt jahrzehntelang als goldene Regel für den Portfoliomix. In den vergangenen Jahren hat das 60-40-Portfolio aufgrund des starken Zinsanstiegs und der damit verbundenen schwachen Performance von Aktien und Obligationen an Bedeutung verloren. Im aktuellen Marktumfeld mit dem wahrscheinlichen Ende der Zinserhöhungen und der gestiegenen Attraktivität von Obligationen sollte einem über Aktien hinaus diversifizierten Portfolio wieder mehr Beachtung geschenkt werden.

Der Markt geht derzeit von einem Soft-Landing-Szenario aus – d.h. es wird trotz steigender Zinsen nicht zu einer Rezession kommen. Dennoch verbleiben Risiken: Zum einen verschlechtern die höheren Zinsen die Finanzierungsbedingungen und belasten das Wirtschaftswachstum. Zum anderen haben sich die geopolitischen Spannungen mit dem Konflikt im Nahen Osten nochmals verschärft. Die Anleger sind skeptisch, ob sie in der aktuellen Situation in Aktien investieren sollen, die diesen Risiken besonders stark ausgesetzt sind und entsprechendes Korrekturpotenzial aufweisen.

Obligationen sind wieder en vogue

Die Anlageklasse der Obligationen hat stärker an Bedeutung gewonnen. Nach dem starken Zinsanstieg der letzten Jahre werfen Obligationen wieder ordentliche Renditen ab. Letztes Jahr haben die Anleiherenditen den höchsten Stand seit 15 Jahren erreicht. Das für 2024 prognostizierte schwächere Wirtschaftswachstum und die rückläufigen Inflationserwartungen dürften in diesem Jahr zu sinkenden Anleiherenditen führen. Vor diesem Hintergrund gewinnen Obligationen, die bei den derzeit relativ hohen Zinsen höhere Renditen für mehrere Jahre festschreiben, an Wert.

Das 60-40 Portfolio: Partizipation am Aktienmarkt mit einem Sicherheitspuffer

Ein Anleger, der von den langfristig hohen Renditen von Aktien profitieren möchte, ohne in der aktuellen unsicheren Phase zu hohe Risiken einzugehen, sollte ein traditionelles 60-40-Portfolio in Betracht ziehen. Aktien gelten als risikoreicher, erwirtschaften aber langfristig höhere Renditen, während Obligationen als sicherer gelten und dementsprechend niedrigere Renditen abwerfen. Mit einer Kombination von 60 Prozent Aktien für Kapitalzuwachs und 40 Prozent in Obligationen für Erträge kann der Anleger am Aufwärtspotential der Aktienmärkte partizipieren und gleichzeitig das Portfoliorisiko reduzieren. Die Kurse von Obligationen sind deutlich weniger schwankungsanfällig als Kurse von Aktien, was insgesamt zu einem geringeren Portfoliorisiko führt.

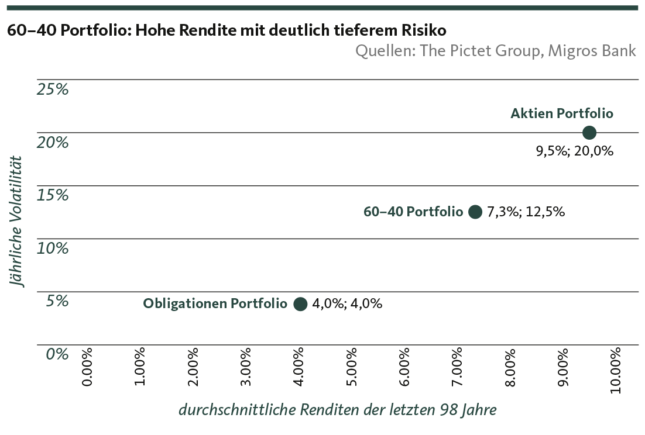

Die obenstehende Abbildung 1 zeigt, dass das 60-40-Portfolio in einem Zeitraum von 98 Jahren eine attraktive Durchschnittsrendite von 7,3 Prozent erwirtschaftet hat – bei deutlich geringerer Volatilität als ein reines Aktienportfolio. Die geringere Volatilität und die Planbarkeit der Cashflows machen Obligationen als Beimischung in einem Portfolio interessant. Der Aspekt der Diversifikation ist in den letzten Jahren durch die ständigen Interventionen der Zentralbanken in den Hintergrund gerückt. Es ist aber davon auszugehen, dass die Diversifikationswirkung von Anleihen bei dem derzeit höheren Zinsniveau wie in früheren Jahrzehnten wieder zunimmt.

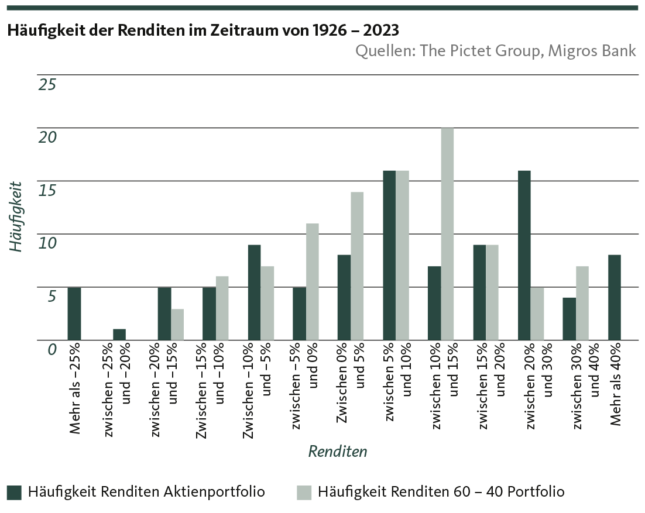

Zwischen 2002 und 2023 erzielte ein 60-40-Portfolio eine durchschnittliche Rendite von 5,2 Prozent, während ein reines Aktienportfolio und ein reines Obligationenportfolio eine durchschnittliche Rendite von 7,2 bzw. 2,2 Prozent erzielten. Die Performance des 60-40-Portfolios ist beeindruckend, vor allem wenn man bedenkt, dass in diesem Zeitraum die Dotcom-Blase platzte, eine globale Finanzkrise die Welt erschütterte und die Kriege in der Ukraine und in Gaza ausbrachen. Betrachtet man einen längeren Zeitraum von 98 Jahren (siehe Abbildung 2 unten), so zeigt sich, dass die Renditen des 60-40-Portfolios überwiegend im mittleren Bereich von 0% bis 15% liegen, mit deutlich weniger Abweichungen nach unten und oben.

Alternative Anlagen als weitere Diversifikation

Da es immer wieder Phasen gibt, in denen Obligationen nur mässig zur Diversifikation eines Portfolios beitragen, empfehlen wir, zusätzlich einen Teil des Portfolios in alternative Anlagen zu investieren. Alternative Anlagen wie beispielsweise Immobilien, Rohstoffe und Gold entwickeln sich nämlich häufig gegenläufig zu herkömmlichen Anlagen wie Aktien und Obligationen, da sie oft weit weniger von der Zinsentwicklung und den Aktienmärkten beeinflusst werden. Durch Investitionen in alternative Anlagen kann die Diversifikation eines 60-40-Portfolios weiter erhöht und gleichzeitig das Renditepotenzial gesteigert werden.

Wir erachten den jetzigen Zeitpunkt nicht zuletzt aufgrund der verhältnismässig hohen Zinsen als ideal für einen Einstieg in ein diversifiziertes Mischportfolio, das neben Aktien auch Obligationen und alternative Anlagen enthält. Damit kann ein ausgewogenes Verhältnis zwischen Rendite und Risiko erreicht werden. Selbst bei einem weiteren Zinsanstieg oder einer Rezession würde ein diversifiziertes Mischportfolio mit Obligationen und alternativen Anlagen die Verluste begrenzen. Im Rahmen eines Vermögensverwaltungsmandats unterstützt Sie die Migros Bank bei der Wahl der für sie optimalen Strategie. Die Umsetzung erfolgt dann durch unsere Portfoliomanager, ohne dass Sie sich selbst um die die Pflege ihres Portfolios kümmern müssen.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.