La Francia va incontro a un futuro politico incerto. A questo va ad aggiungersi un bilancio statale in disavanzo cronico e fortemente indebitato. Ad affrontare questi problemi, però, non è solo il Paese gallico nell’UE.

L’Europa politica è stata scossa dalle elezioni del Consiglio d’Europa. Anche se non inaspettata, la deriva a destra ha colpito nel profondo i partiti consolidati e i suoi echi risuonano ancora ampiamente, quasi due settimane dopo. Questa scossa di assestamento si è fatta sentire soprattutto in Francia, dove il presidente Macron, costretto a una fuga in avanti dalla vittoria elettorale del Rassemblement national (RN) di Marine Le Pen, ha indetto nuove elezioni.

Una giocata dall’esito incerto

È tutt’altro che sicuro che i calcoli di Macron siano corretti e che riuscirà quantomeno a relativizzare la performance elettorale del RN. Non va assolutamente esclusa la possibilità che il partito di Le Pen vinca le elezioni del 30 giugno e del 7 luglio, per poi entrare a far parte del governo francese.

La presenza attiva di un partito della destra conservatrice, euroscettico e, a seconda di come lo si declini, populista nel governo della seconda economia europea spaventa Bruxelles. Ma provoca anche una scossa sui mercati obbligazionari, che da tempo guardano con crescente diffidenza alla Francia.

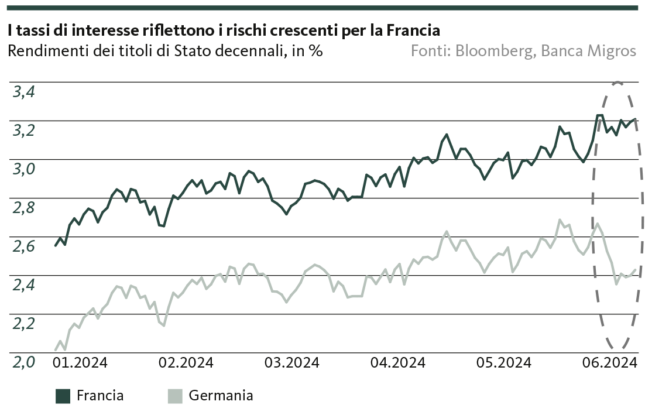

Con gli occhi dei mercati finanziari puntati

In termini di finanze pubbliche, infatti, la Grande Nation è ormai da tempo uno dei grandi grattacapi dell’UE e dell’eurozona (cfr. anche Punto focale del 2 febbraio 2024). Il debito pubblico supera nel frattempo il 110% del prodotto interno lordo (PIL). In Europa solo la Grecia (162%) e l’Italia (137%) registrano un tasso di indebitamento più elevato.

Non ci sono segnali che questa situazione finanziaria di tensione cambi in meglio, anche nelle normali attività politiche, qualsiasi cosa ciò significhi. Perché negli ultimi 45 anni Parigi non è riuscita nemmeno una volta a chiudere il bilancio annuale in pareggio o addirittura in positivo. Il disavanzo dello scorso anno? Circa il 5,5% del PIL. L’ultima volta che Parigi ha soddisfatto i criteri di Maastricht (un disavanzo annuo massimo del 3% del PIL) è stato nel 2018, quando il tasso del nuovo indebitamento era pari al 2,3%. Non c’è da stupirsi, quindi, che la prospettiva di una possibile presenza attiva del RN al governo stia provocando delle onde d’urto sui mercati finanziari (vedi grafico).

Spendaccioni e litigiosi

Il nervosismo sul mercato obbligazionario non è casuale. Perché per quanto riguarda i piani di spesa, il Rassemblement della destra conservatrice può senz’altro competere con i partiti di sinistra. I suoi esponenti intendono, ad esempio, abbassare nuovamente l’età di pensionamento, innalzata a 64 anni solo l’anno scorso con una mossa presidenziale e contro forti resistenze. Il protezionismo e la promozione della piazza economica sono sul programma di Le Pen, come anche un aumento significativo delle spese per il controllo dell’immigrazione. Controfinanziamento? Non è ben chiaro.

Senza dimenticare che, nonostante il RN stia assumendo un tono più conciliante e abbia abbandonato la linea apertamente antieuropea, nella sostanza il partito si mostra ancora risoluto e disposto a rischiare la rottura con Bruxelles, almeno in alcuni settori politici. Resta da vedere, ad esempio, come l’auspicata preferenza accordata alle imprese francesi negli appalti pubblici possa sposare le regole del mercato interno dell’UE.

Non solo la Francia

L’incertezza sul futuro orientamento politico arriva nel momento peggiore per la Francia – e per l’UE. Da un lato, infatti, l’Europa politica continua a cercare risposte all’allontanamento dai partiti europeisti riscontrabile un po’ ovunque e dalle loro idee sull’Europa di domani. L’ascesa delle forze conservatrici di destra lascia i partiti tradizionali più che perplessi.

Dall’altro, emergono sempre più chiaramente le carenze economiche e di politica finanziaria. E questo spazia dal calo degli investimenti esteri diretti ai dazi protezionistici apparentemente disperati, senza dimenticare le finanze pubbliche, in alcuni casi gravemente compromesse. È quindi significativo che la Commissione europea intenda sottoporre sette Stati membri – non a caso la Francia è uno di questi – a una vigilanza più severa a causa dei disavanzi eccessivi. E questo dopo che, per la prima volta dopo il Covid, sono tornate a vigere le regole sul debito.

Una tigre di carta in agguato?

Anche se «tornare a vigere» solleva senz’altro alcuni interrogativi. Le regole del debito fanno infatti parte del nuovo Patto di stabilità e crescita, entrato in vigore solo questa primavera. Esso prevede che i Paesi interessati da una procedura per i disavanzi eccessivi debbano ridurre il debito strutturale di almeno lo 0,5% del PIL ogni anno. Nel caso della Francia, ciò significa una riduzione del debito di circa 12 miliardi di euro l’anno. È lecito dubitare della fattibilità per un Paese che dal 2013 ha contratto nuovi debiti in una media di oltre 100 miliardi di euro all’anno.

Ciò significa forse che la nuova regolamentazione del debito è già degenerata in una tigre di carta? Senza volerlo affermare con certezza assoluta, è pienamente possibile, soprattutto se si ricorda l’approccio creativo o addirittura lassista ai criteri di Maastricht (in realtà anche vincolanti). Sta di fatto, in ogni caso, che anche una procedura per i disavanzi eccessivi seguita con coerenza non offre una soluzione rapida alle molteplici sfide economiche, politiche e di bilancio. Né per la Francia né per l’Europa.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.