La combinazione di reddito regolare e opportunità di utili di corso rende i titoli a dividendo appetibili, soprattutto in un contesto di calo dei tassi. Gli investitori dovrebbero sceglierli guardando anche ad altri fattori, non solo al rendimento da dividendi.

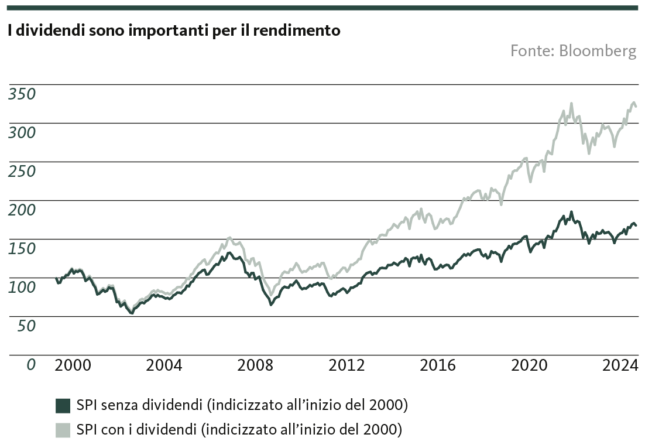

I dividendi rappresentano una parte importante del rendimento totale delle azioni. Ad esempio, dal 2000 l’indice azionario svizzero (SPI) con dividendi reinvestiti è aumentato di circa il 220%, mentre al netto dei dividendi è aumentato solo del 70% (vedi grafico). Questo dato dimostra quanto siano importanti i dividendi per la costituzione di un patrimonio. Per il prossimo anno prevediamo che la distribuzione dei dividendi sul mercato azionario svizzero sarà più elevata che mai. Il rendimento da dividendi del mercato azionario svizzero si aggira attualmente intorno al 3%.

Le azioni con dividendi sono molto popolari perché offrono un reddito regolare, aspetto particolarmente apprezzato dagli investitori che si godono la loro meritata pensione. Sebbene siano spesso considerate un sostituto delle obbligazioni, sono più rischiose perché generalmente soggette a oscillazioni di valore più elevate. Tuttavia, proprio nel corso del prossimo anno torneranno a essere nettamente più interessanti, grazie al calo dei tassi d’interesse e al tempo stesso alle maggiori opportunità di realizzare utili di capitale.

Una valida opzione per la stabilità

Un altro vantaggio è che i titoli a dividendo favoriscono la stabilità di un portafoglio. Le società che versano regolarmente dividendi hanno spesso bilanci solidi e flussi di cassa stabili. Queste imprese appartengono per lo più a comparti stabili come l’industria energetica, il settore alimentare o le telecomunicazioni. In Svizzera, tra le società che pagano dividendi più note, oltre alle principali compagnie assicurative svizzere, figurano Nestlé, Novartis, Roche, Swisscom, Givaudan e Lindt. Queste imprese sono particolarmente apprezzate in periodi economici difficili, in quanto presentano meno fluttuazioni di valore e rendono quindi il portafoglio più stabile.

A cosa occorre prestare attenzione?

Nella scelta delle azioni non si deve guardare solo all’ammontare dei dividendi. Un rendimento da dividendi elevato può sembrare interessante a prima vista, ma è importante considerare anche altri fattori. In particolare, la politica dei dividendi di un’azienda dovrebbe essere sostenibile, nel senso che le distribuzioni non dovrebbero sovraccaricare finanziariamente l’azienda. Se una società versa agli azionisti più denaro di quanto guadagna in termini di utili, è un brutto segno. L’ideale è invece un buon equilibrio tra un elevato rendimento da dividendi e una quota di distribuzione ragionevole.

Considerando il vantaggio già menzionato di un flusso di reddito regolare, per gli investitori a poco serve che un’impresa versi un elevato dividendo un determinato anno per poi sospenderlo nuovamente l’anno successivo. Per conoscere l’impostazione a lungo termine e l’affidabilità di una politica dei dividendi, uno sguardo al passato è quindi un buon riferimento: imprese come Zurich Insurance Group, Nestlé e Roche sono note per aver aumentato costantemente i loro dividendi nel corso di molti anni. Ad esempio, Roche ha aumentato il dividendo ogni anno dal 1986. La costanza dei pagamenti dei dividendi nel passato è quindi un importante criterio di selezione.

È altrettanto importante analizzare le prospettive future delle società per distinguere i buoni e i cattivi pagatori di dividendi. Fattori importanti sono le aspettative sugli utili e il grado d’indebitamento dell’impresa. In particolare, è opportuno evitare le imprese che finanziano i loro dividendi contraendo nuovi debiti.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Le informazioni non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio né della capacità di rischio né della situazione finanziaria né di altre esigenze particolari del destinatario o della destinataria. La/Il destinataria/o è espressamente invitata/o a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è consultabile sulla pagina web bancamigros.ch/fib-it. Il contenuto di questa pubblicazione potrebbe essere stato interamente o parzialmente creato con l’aiuto dell’intelligenza artificiale. Nell’impiego dell’intelligenza artificiale, la Banca Migros SA utilizza tecnologie selezionate e non pubblica contenuti generati meccanicamente senza verifica umana. Indipendentemente dal fatto che le presenti informazioni siano state create con o senza l’aiuto dell’intelligenza artificiale, la Banca Migros SA non fornisce alcuna garanzia in merito alla loro esattezza o completezza e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura che potrebbero derivare dalle presenti informazioni. Le informazioni qui riportate rappresentano esclusivamente un’istantanea della situazione al momento della stampa; non sono previsti aggiornamenti automatici regolari.