Il principale fattore scatenante dell’attuale ondata di vendite in borsa è il petrolio. I mercati giudicano esclusivamente negativo il crollo dei prezzi del greggio. Ma, in ultima istanza, i paesi industrializzati beneficiano dei prezzi vantaggiosi.

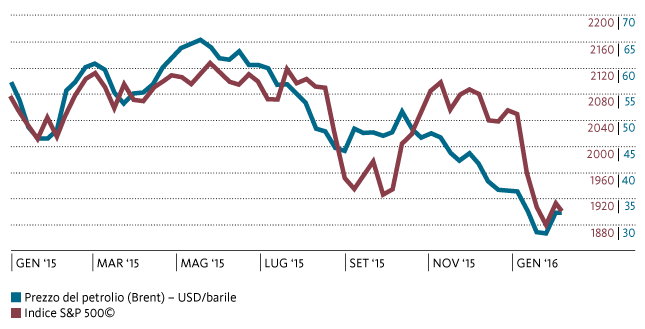

Un prezzo del petrolio conveniente mette le ali all’economia. Quasi nessuno avrebbe avuto il coraggio di confutare quest’affermazione. Adesso i prezzi hanno raggiunto addirittura un livello molto basso, eppure la borsa non reagisce con toni euforici, bensì con massicce perdite. In questa fase nessun altro fattore incombe come una spada di Damocle sui mercati azionari oltre alle quotazioni del greggio (v. il grafico seguente). La correlazione tra il prezzo del Brent e l’indice azionario statunitense S&P 500 ha ormai raggiunto il livello più alto dal 1990. È un segnale inequivocabile che i mercati finanziari si trovano in una fase di stress. Inoltre, un’interazione così stretta attira i trader che abbinano gli acquisti o le vendite delle loro azioni all’andamento del prezzo del petrolio, andando ad accrescere la dipendenza.

La borsa segue il prezzo del petrolio

Ma perché la convenienza del petrolio provoca una simile incertezza sui mercati finanziari? Prima di tutto il calo del suo prezzo segnala che anche la domanda, quindi il ritmo della crescita, in particolare in Cina, rallenta. Tuttavia, il petrolio è in questa fase un indicatore congiunturale poco attendibile, dal momento che il crollo del prezzo è ascrivibile prima di tutto al forte aumento dell’offerta, soprattutto negli Stati Uniti e in Iran.

L’attuale minaccia proviene quindi dai paesi produttori: con il crollo dei prezzi le entrate dei paesi dell’OPEC hanno subito una drammatica erosione.

I conti pubblici dell’Arabia Saudita, per esempio, vanno in rosso già con un prezzo del petrolio inferiore a 90 dollari al barile. Di conseguenza questi paesi sono costretti ad attingere alle proprie riserve. E, dal momento che negli anni del boom i loro fondi sovrani hanno acquistato numerosi asset illiquidi, tra cui hotel di lusso o infrastrutture, adesso buttano sul mercato soprattutto le loro posizioni in azioni, che consentono realizzi più rapidi.

Ma anche le società petrolifere nei paesi industrializzati stanno pagando lo scotto delle enormi capacità in eccesso, accumulate con l’incentivo dei tassi bassi. Tra i candidati al fallimento si annovera Chesapeake, il secondo maggior produttore di metano negli Stati Uniti. Il crescente pericolo di subire perdite sui crediti nel settore energetico è stato uno dei fattori scatenanti del crollo delle quotazioni dei titoli bancari. La crisi dei colossi petroliferi colpisce inoltre numerose aziende dell’indotto, che avevano beneficiato degli ingenti investimenti.

Già incombe lo scenario pessimistico che la depressione nel settore energetico possa contagiare l’intera economia e provocare una recessione negli Stati Uniti o in Europa. Tuttavia, come dimostra la nostra analisi, sinora i fatti depongono a sfavore di una simile evoluzione. È significativo soprattutto l’andamento degli utili societari: se è vero che le società nell’indice azionario statunitense hanno registrato una flessione degli utili del 4,1 percento nel quarto trimestre 2015, questo quadro a prima vista ben poco edificante è ingannevole. Escludendo il settore energetico, nell’ultimo trimestre risulta pur sempre una crescita degli utili del 2,1 percento.

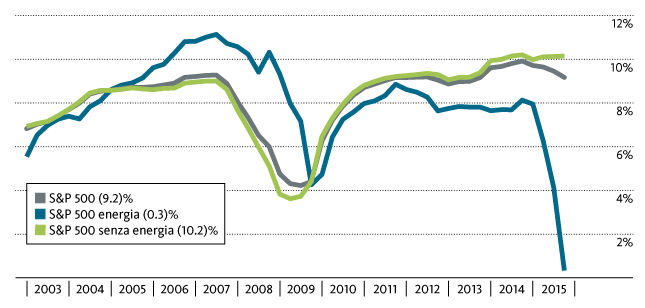

Anche il seguente grafico con l’evoluzione dei margini illustra che sinora le turbolenze nel settore petrolifero hanno lasciato praticamente indenne l’economia: i margini inferiori nello S&P 500 (curva grigia) sono causati esclusivamente dal crollo degli utili dei titoli energetici. Escludendo questo fattore, non risulta un peggioramento (curva verde).

Il focolaio si limita al settore energetico

Per i paesi industrializzati il calo dei prezzi del petrolio significa fondamentalmente che possono risparmiare costi. La crisi avvia dunque una massiccia ridistribuzione: mentre i paesi produttori e i colossi petroliferi soffrono, i consumatori ne beneficiano. Tuttavia occorre un po’ più di tempo perché gli effetti positivi possano manifestarsi. Nell’Eurozona si prevede che le uscite per le importazioni di petrolio diminuiranno di circa 100 miliardi di euro.

I risparmi si concretizzeranno direttamente al distributore di benzina.

Una famiglia media americana spende 650 dollari in meno rispetto all’anno precedente per fare il pieno. Insieme con il calo della disoccupazione e una moderata crescita salariale, ciò ha prodotto negli Stati Uniti un incremento del reddito disponibile del 2,7 percento.

Non si può certamente escludere che il crollo del petrolio provochi una nuova ondata di vendite sui mercati finanziari. Ma, in ultima istanza, sarà il netto miglioramento della situazione dei privati a sostenere la congiuntura. Per gli investitori in grado di sopportare rischi le flessioni delle quotazioni offrono dunque vantaggiose opportunità di acquisto: se gli sceicchi svendono le loro migliori azioni a prezzi di dumping per far fronte all’emergenza, per l’investitore con un orizzonte temporale a lungo termine si creano interessanti possibilità di guadagno.