Nel 2021 l’economia svizzera ha registrato una rapida ripresa. Dopo le difficoltà iniziali dovute alla pandemia, le prospettive congiunturali sono buone anche per il 2022. Questo è ciò che emerge da un’analisi dell’istituto di ricerca economica BAK Economics, commissionata dalla Banca Migros.

Il prodotto interno lordo (PIL) reale della Svizzera è sceso del 2,4% nel 2020, il primo anno della pandemia, ma nel 2021 è cresciuto del 3,5%. Nel 2021 l’economia svizzera ha così più che compensato il crollo del 2020. Non si tratta di un fatto scontato a livello internazionale: in tutti e quattro i Paesi limitrofi, per esempio, alla fine del 2021 i livelli pre-crisi non erano ancora stati raggiunti. Le efficaci misure economiche della Confederazione hanno avuto un ruolo importante, ma anche il fatto che la Svizzera abbia imparato rapidamente a convivere con la pandemia dal punto di vista economico. Inoltre il mix di settori è andato a vantaggio della Svizzera, poiché l’industria farmaceutica, il commercio e il settore finanziario, che sono tre pesi massimi del portafoglio settoriale, hanno potuto espandersi in termini reali sia nel 2020 sia nel 2021.

Buone prospettive annuali nonostante Omicron

Nell’inverno del 2022 l’ondata Omicron causa assenze sul lavoro e nuove restrizioni. Ne risentono i consumi privati e il commercio estero di servizi, in particolare il turismo. Allo stesso tempo, si aggravano i problemi persistenti della catena di approvvigionamento, che da mesi frenano la congiuntura industriale (e alimentano l’inflazione). Di conseguenza, per il primo trimestre del 2022 BAK prevede una lieve flessione del PIL in Svizzera rispetto al trimestre precedente.

Per il resto dell’anno, tuttavia, BAK è ottimista: esiste ancora un notevole potenziale di recupero economico globale, che si è «accumulato» di nuovo con l’ondata Omicron. Inoltre, molti esperti ritengono che, a causa della sua elevata contagiosità, Omicron accelererà il passaggio alla fase endemica del Covid-19. Anche se i problemi della catena di approvvigionamento costituiranno ancora per mesi un fattore frenante, BAK prevede una forte crescita del PIL svizzero pari al 3,1% per l’intero 2022.

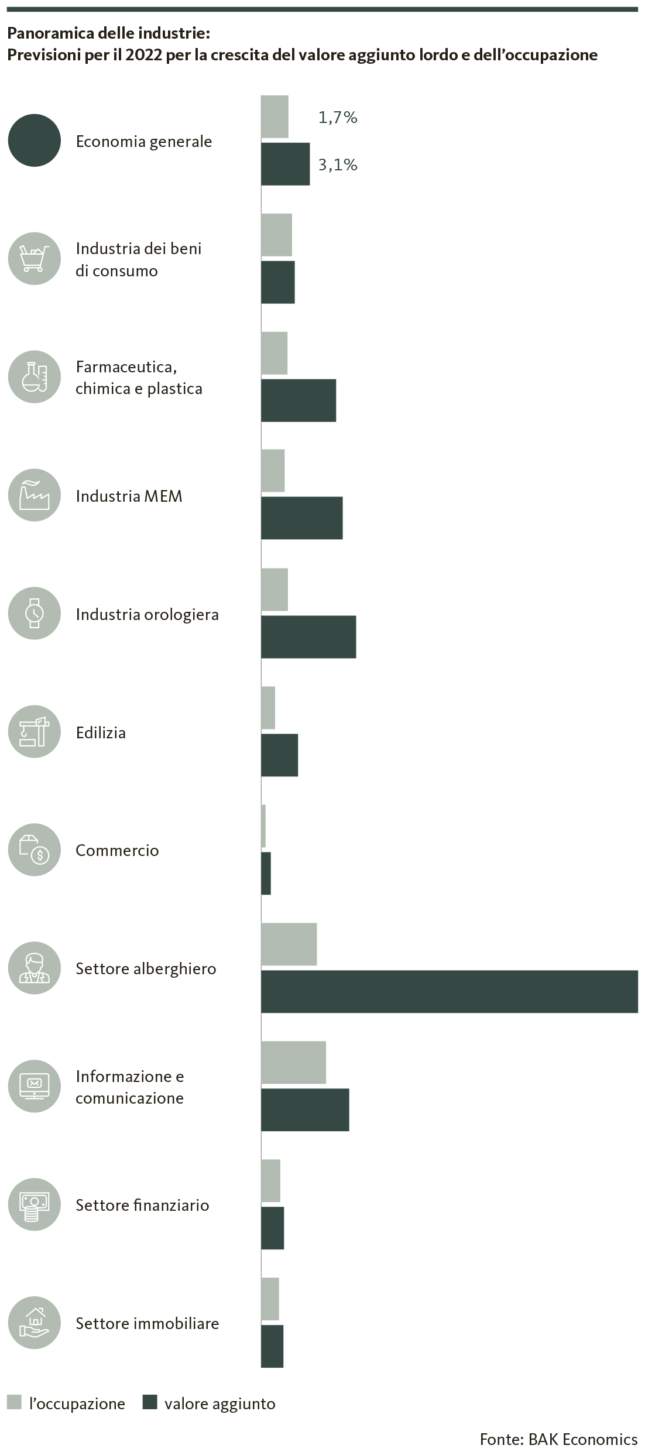

Anche nel mercato del lavoro svizzero le prospettive sono positive. Già nel secondo semestre dello scorso anno il dinamismo si è consolidato, con un aumento dell’occupazione dello 0,6% nell’arco dell’intero anno (il 2020 è rimasto stagnante a causa delle misure di lavoro ridotto). Per l’anno in corso BAK prevede una prosecuzione dello slancio e una crescita dei posti di lavoro dell’1,7%. Nel 2022 il tasso di disoccupazione scenderà quindi di nuovo al livello pre-crisi del 2,3%.

3,1%

Nonostante i persistenti problemi della catena di approvvigionamento, quest’anno il prodotto interno lordo svizzero registrerà una forte espansione.

La crescita settoriale è ampiamente sostenuta

Nel 2022 le prospettive di crescita per il settore industriale (3,9%) restano migliori di quelle per i servizi (2,8%), ma il divario tra i due settori si riduce rispetto all’anno precedente.

Nel settore industriale sono soprattutto l’industria MEM, l’industria orologiera e il settore chimico/farmaceutico a fornire gli impulsi decisivi alla crescita. L’industria MEM continua a registrare forti effetti di recupero riconducibili all’«implosione da coronavirus» del 2020. L’industria orologiera, dal canto suo, beneficia dell’elevata domanda nel segmento degli orologi di lusso, che vengono considerati una protezione contro l’inflazione. A ciò si aggiunge un fattore imprevisto: a causa dei problemi del mercato immobiliare cinese, gli investitori cinesi puntano sempre di più sugli orologi di lusso. Infine, per quanto riguarda il settore chimico-farmaceutico, questo continuerà a espandersi solidamente nel 2022, grazie al suo contributo alla lotta contro la pandemia. Lonza, ad esempio, produce il vaccino Moderna in Vallese. Per gli altri settori industriali, in particolare l’industria dei beni di consumo e l’edilizia, si prevedono tassi di crescita storicamente buoni, ma inferiori alla media nel confronto macroeconomico.

Nel settore dei servizi, le prospettive congiunturali per il 2022 sono eterogenee. Se l’ondata Omicron scemerà dopo l’inverno, il 2022 potrebbe essere l’anno dell’ospitalità, vale a dire della ristorazione e del settore alberghiero. Dopo che il valore aggiunto lordo è sceso di oltre il 40% nel 2020, il periodo estivo del 2021 è stato ben lungi dall’essere sufficiente a compensare il crollo. Quest’anno si possono pertanto prevedere forti effetti di recupero. Il commercio dovrebbe rappresentare l’estremità inferiore dello spettro di crescita nel 2022. Ciò è dovuto tra l’altro al fatto che nel corso dell’anno è probabile un ritorno del consumo, dai beni ai servizi.

Michael Grass

Michael Grass è membro della Direzione generale e responsabile delle analisi settoriali presso BAK Economics

Mark Emmenegger

Mark Emmenegger è responsabile di progetto senior presso BAK Economics