Con il Net Zero Industry Act, l’Unione europea spalanca le porte agli aiuti di Stato. Non è però l’unica a farlo. Da tempo ormai, in tutto il mondo le ingenti sovvenzioni sono accettate. Nonostante i rischi.

«America First». Ricorderete sicuramente lo slogan della presidenza di Donald Trump. L’economia e gli interessi americani sono tornati a essere la priorità assoluta delle azioni del governo americano. Senza se e senza ma. Punto, amen, chiuso.

Certo, il mandato del controverso presidente degli Stati Uniti è ormai storia. Ma il suo slogan è sopravvissuto e gode di una popolarità più grande che mai. Anche se, sulla scia della guerra in Ucraina, gli Stati Uniti tornano ad assumere il loro tradizionale ruolo di attore decisivo sulla scena mondiale nelle questioni politiche (o di sicurezza politica), sul piano economico il primato dell’amministrazione Trump è ben saldo.

Un lessico quantomeno oscuro

Lo si osserva chiaramente nel cosiddetto Inflation Reduction Act (IRA), approvato dal Congresso degli Stati Uniti lo scorso agosto e firmato da Joe Biden. Ciò che, sul piano del lessico, lascia intendere un proposito poco discutibile (chi non vuole combattere un’inflazione ostinatamente smisurata?) si rivela, da un punto di vista liberale, un’intenzione molto più controversa. L’IRA, infatti, è innanzitutto un cospicuo programma di sovvenzioni per l’economia americana. Per fare un esempio, quasi 400 miliardi di dollari dovrebbero essere destinati alla promozione di tecnologie rispettose del clima. Va da sé che si tratta soprattutto di tecnologia americana. America First.

Ciò che va bene per gli americani, per gli europei significa ben poco. Dopo che nel 2022 la Commissione europea aveva già avviato l’European Chips Act (ECA) che, con circa 43 miliardi di euro di fondi pubblici e privati, mira a rafforzare la posizione della produzione europea di semiconduttori, la presidente Ursula von der Leyen ha presentato giovedì il Net Zero Industry Act (NZIA). E proprio come l’American Inflation Reduction Act, anche il lessico scelto dall’Unione europea per la sua proposta dissimula la sua vera portata. Perché con il pretesto di ambiziosi obiettivi di sostenibilità climatica – l’UE vuole raggiungere le zero emissioni entro il 2050 – il NZIA segna un vero e proprio abbandono dei principi tradizionali di politica economica. Se fin dalla sua creazione l’UE aveva fatto dell’abbattimento delle barriere di mercato la sua bandiera, ora affievolisce in modo sempre più evidente il suo impegno a favore di un sistema di mercato liberale. Infatti, pur non essendo ancora chiara l’esatta portata finanziaria del Net Zero Industry Act (e del Raw Materials Act che l’accompagna), esso spiana la strada a un sostanziale allentamento delle norme in materia di sussidi. In altre parole, le regole che limitano rigorosamente la facoltà degli Stati membri di sostenere le proprie imprese.

In arrivo l’unione debitoria?

Ma non è tutto. L’obiettivo è anche quello di accelerare le procedure di autorizzazione, creare incentivi e ridurre gli ostacoli burocratici. In una fase successiva, gli aiuti statali saranno sostituiti da un nuovo fondo di sovranità, il cui finanziamento non è ancora stato chiarito. La presidente della Commissione non ha voluto escludere in modo esplicito un eventuale aumento mediante l’assunzione di debiti comuni a livello di Unione europea. È dunque possibile che l’unione debitoria, a cui sono contrari soprattutto gli Stati membri settentrionali, entri per così dire dalla porta di servizio del green.

Oltre alle difficoltà politiche e di mercato, le sovvenzioni statali e/o comunitarie comportano anche tangibili rischi tecnologici. C’è il grande pericolo che a essere sviluppate siano sempre meno le tecnologie che si affermano sul mercato e che sono sostenibili per il futuro e sempre più quelle che ottengono fondi più sostanziosi. Crescono le probabilità di un’errata assegnazione.

Sovvenzioni in piena espansione

Tuttavia, le motivazioni alla base del Net Zero Industry Act non sono del tutto incomprensibili. In primo luogo, non è principalmente l’Unione europea a premere nella corsa internazionale alle sovvenzioni. Ad esempio, oltre agli Stati Uniti, anche il Giappone, l’India, la Corea del Sud o il Regno Unito hanno varato programmi analoghi di aiuti di Stato. Per non parlare della Cina.

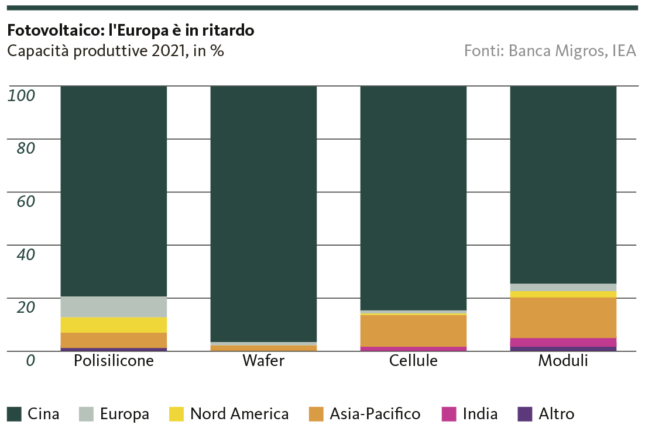

In secondo luogo, in materia di approvvigionamento energetico, l’Unione europea ha dovuto prendere atto dolorosamente e sulla propria pelle di come si può giungere a una dipendenza unilaterale. È quindi assolutamente comprensibile che cerchi di evitare a tutti i costi il ripetersi della storia. E proprio nel caso dell’energia fotovoltaica o degli impianti eolici – due tecnologie chiave per la transizione energetica – il grado di dipendenza dalla Cina è schiacciante.

L’impegno a favore di una migliore compatibilità climatica, le tensioni geopolitiche e le conseguenze delle strozzature di approvvigionamento causate dalla pandemia rendono sempre più credibile l’abbandono del sistema economico liberale in molti settori. Anziché nelle forze di mercato e nella concorrenza di idee, la risposta alle sfide attuali e future viene cercata sempre più spesso nella pianificazione e nelle sovvenzioni statali. Non solo America First. Ma anche Europe First, Japan First, UK First.

Tuttavia, nel frattempo è lecito chiedersi se questo sia davvero l’approccio giusto per ottenere risultati. Proprio in Europa, infatti, ci si è già scottati ben bene le dita con vasti programmi di sovvenzioni. Nel 1966, ad esempio, Charles de Gaulle mise in atto il «Plan Calcul» per rafforzare l’industria informatica francese. Otto anni e centinaia di milioni di franchi dopo, il programma fu lasciato cadere. Quel France First era stato sterile. Ancora oggi, la Francia non ha una presenza nella tecnologia informatica.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.