È il secondo anniversario dell’inversione della curva dei rendimenti negli Stati Uniti, ovvero della situazione in cui i tassi di interesse a breve termine sono più alti di quelli a lungo termine. Di solito questo indica una recessione imminente. Tuttavia, l’economia statunitense è ancora lontana da questa situazione. Ecco i motivi.

Lo avevamo anticipato per la prima volta nell’inverno di un anno fa: «Continuiamo ad attenderci che l’economia statunitense registri un netto raffreddamento, senza però arrivare alla recessione». Così scrivevamo nella pubblicazione «Prospettive d’investimento» nel febbraio 2023. Due mesi dopo, siamo giunti a una conclusione ancora più chiara quando, nello scenario di base, non ci aspettavamo un rallentamento dell’economia statunitense. Da allora restiamo fedeli a questa previsione e ci attendiamo che la Banca centrale statunitense Fed riesca effettivamente ad avviare l’economia americana verso un atterraggio morbido.

L’inversione della curva dei rendimenti: una convergenza

Questa aspettativa di un «soft landing» è oggi molto diffusa tra gli operatori sul mercato. Tuttavia, nella primavera del 2023 eravamo praticamente i soli a sostenere questa valutazione. Uno dei motivi principali è che già da quasi un anno la curva dei rendimenti USA era caratterizzata da una cosiddetta struttura inversa. Questa inversione ricorre oggi esattamente per la seconda volta e continua a persistere.

Ma cosa significa esattamente una «curva dei rendimenti inversa»? Perché è generalmente considerata come avvisaglia di una recessione? E, soprattutto, perché sta dando un segnale sbagliato?

Per affrontare queste domande, possono essere utili alcune riflessioni fondamentali sulla curva dei rendimenti. Supponiamo che prestiate denaro a tre conoscenti. Al primo prestate mille franchi per un mese. Al secondo prestate la somma per due anni e al terzo mettete a disposizione il denaro per dieci anni. Ovviamente in questo caso si accordano tassi d’interesse diversi. Con il termine di prestito di un mese il rischio di insolvenza è calcolabile e dovete inoltre rinunciare al denaro solo per un breve periodo di tempo. Di conseguenza, in questo esempio si applica il tasso d’interesse più basso. Al capo opposto troviamo il prestito di dieci anni. Qui rinunciate al vostro denaro per un periodo ben più lungo (ad esempio non potete investirlo) e l’incertezza sul rimborso è di gran lunga maggiore, in quanto il momento dell’estinzione del debito è molto lontano nel tempo. Potete valutare con meno precisione il rischio di vedere se il vostro conoscente sarà in grado di rimborsare regolarmente il denaro tra dieci anni. Per questo rischio e per il lungo periodo vorreste essere adeguatamente compensati, in modo da applicare qui il tasso d’interesse più elevato. Il tasso d’interesse per il prestito a due anni si colloca quindi tra questi due tassi estremi.

Il tasso d’interesse come misura di rischio…

Rappresentando graficamente questi tre tassi d’interesse in relazione alle durate dei prestiti concessi, avrete già una curva dei rendimenti semplice. La curva dei rendimenti dei titoli di Stato degli Stati Uniti – o di qualsiasi altro paese – segue esattamente lo stesso principio. Ma invece di un conoscente, il debitore è lo Stato, e le durate non sono tre, ma molte di più, da un mese a diversi decenni.

Rimangono invece invariate le considerazioni sul rischio anche per quanto riguarda la curva dei rendimenti dei titoli di Stato: più lunga è la durata, maggiore è il rischio per il creditore, e quindi più elevato è il tasso d’interesse. Di conseguenza, in circostanze normali, la curva dei rendimenti presenta un’inclinazione positiva.

…e come termometro di preoccupazione

Ma con una curva dei rendimenti invertita si verifica il contrario: il tasso d’interesse applicato alle durate lunghe è inferiore a quello applicato alle durate brevi. Niente male, si potrebbe obiettare. Il fatto che non vengano richiesti tassi d’interesse elevati anche per lunghi periodi dimostra solo un’enorme fiducia in un debitore solido? La situazione non è tuttavia così semplice. Infatti, proprio nel caso degli Stati Uniti, i quali nonostante un’ingente montagna di debiti sono ancora considerati debitori sicuri rispetto a un’insolvenza, in caso di inversione della curva dei rendimenti è determinante l’aspettativa di un (forte) peggioramento dell’economia. La logica di fondo è che, con una durata più lunga, è più probabile che l’economia si trovi in una fase di debolezza al momento della scadenza, con la conseguente richiesta di obbligazioni sicure. Questa fuga verso «porti sicuri» spinge i corsi obbligazionari e preme in modo speculare sui rendimenti. Se i tassi d’interesse delle obbligazioni a lungo termine sono inferiori a quelli a breve termine, ciò non riflette altro che il timore che in futuro la situazione economica sarà più cupa di oggi.

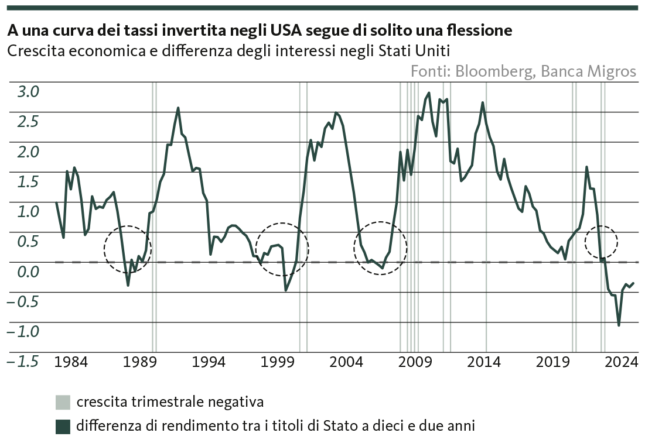

Uno sguardo al passato dimostra che queste riflessioni poggiano su solide basi. Se si guarda già a 40 anni indietro (v. grafico), appare evidente che a un’inversione più marcata della curva dei rendimenti è seguito solitamente un andamento recessivo.

Questi rallentamenti congiunturali si sono verificati per lo più con un certo ritardo. Tuttavia, l’attuale inversione della curva dei rendimenti, in parte massiccia, per un periodo di due anni senza recessioni, contraddice chiaramente il trend noto. Questo pone la domanda: perché?

Un falso segnale. Ma per quale motivo?

Per andare dritti al punto: un giorno la prossima recessione colpirà anche gli Stati Uniti. Anche se l’economia statunitense sopporta già da tempo il segnale della curva dei rendimenti, a lungo termine non può sottrarsi al ciclo congiunturale e quindi a un rallentamento. Ma difficilmente lo farà quest’anno e il prossimo. Ciò significa che, al momento, l’inversione della curva dei rendimenti invia un segnale errato sull’andamento economico.

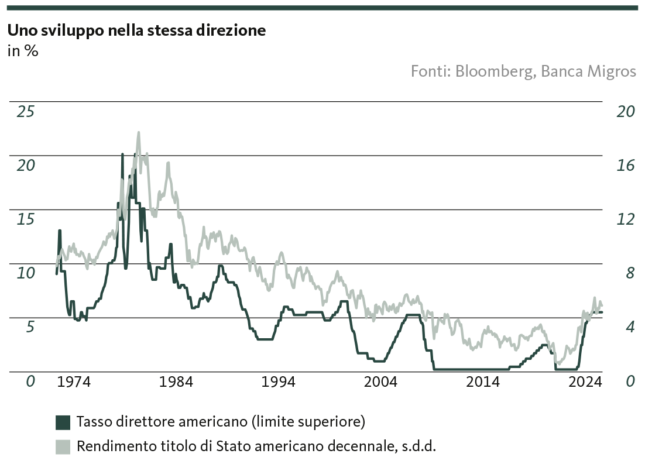

Per capire le cause di questo falso segnale, è necessario cercare di capire cosa sia attualmente diverso rispetto alle precedenti fasi di inversione. E ci si imbatte in una serie di ragioni. In primo luogo, la situazione geopolitica è tesa a un livello che non si vedeva da decenni. La guerra in Ucraina, il focolaio in Medio Oriente o il sempre più marcato braccio di ferro sulla questione di Taiwan: tutti questi fattori fanno sì che le obbligazioni statunitensi a lungo termine siano richieste non solo per preoccupazioni congiunturali, ma anche per un diffuso senso di insicurezza. In secondo luogo, l’attuale inversione dei tassi d’interesse coincide con una fase già insolitamente lunga di tassi di riferimento della Fed elevati. Anche se le loro aspettative sono già state deluse più volte, gli investitori continuano a credere che la Banca centrale statunitense opererà un primo taglio dei tassi d’interesse a breve (settembre), il che finora è sempre stato accompagnato anche da un tendenziale calo dei rendimenti delle obbligazioni a lungo termine (v. grafico).

La profezia che si autoavvera si inverte

E in terzo luogo, più a lungo si scongiura la temuta recessione, più l’inversione della curva dei rendimenti perde il suo carattere di profezia che si autoavvera. In altre parole, se all’inizio di un’inversione le imprese sono più prudenti di fronte alla prevista flessione, abbandonano sempre più questa prudenza quanto più a lungo l’economia non crolla. Nel complesso, ciò porta a un effetto di crescita positivo che si autoalimenta.

Queste ragioni non sono quasi certamente una spiegazione definitiva del perché finora non si sia verificata una recessione in seguito all’inversione della curva dei rendimenti. Tuttavia, stanno evidenziando che al momento vi sono pochi segnali che indichino che una recessione economica negli Stati Uniti sia imminente. Di conseguenza, almeno per il momento, non bisogna lasciarsi intimidire da una curva dei rendimenti sottosopra.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Le informazioni non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio né della capacità di rischio né della situazione finanziaria né di altre esigenze particolari del destinatario o della destinataria. La/Il destinataria/o è espressamente invitata/o a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è consultabile sulla pagina web bancamigros.ch/fib-it. Il contenuto di questa pubblicazione potrebbe essere stato interamente o parzialmente creato con l’aiuto dell’intelligenza artificiale. Nell’impiego dell’intelligenza artificiale, la Banca Migros SA utilizza tecnologie selezionate e non pubblica contenuti generati meccanicamente senza verifica umana. Indipendentemente dal fatto che le presenti informazioni siano state create con o senza l’aiuto dell’intelligenza artificiale, la Banca Migros SA non fornisce alcuna garanzia in merito alla loro esattezza o completezza e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura che potrebbero derivare dalle presenti informazioni. Le informazioni qui riportate rappresentano esclusivamente un’istantanea della situazione al momento della stampa; non sono previsti aggiornamenti automatici regolari.