È sceso il tasso ipotecario di riferimento. Lunedì l’Ufficio federale delle abitazioni (UFAB) ha annunciato che il valore di riferimento per gli affitti delle abitazioni si attesta attualmente all’1,25%. Mentre l’abbassamento del tasso d’interesse di riferimento è gradito soprattutto agli inquilini, dal punto di vista economico ha un’incidenza trascurabile.

La riduzione era diventata evidente. Mentre lo scorso dicembre il tasso di riferimento ipotecario era ancora molto vicino a un adeguamento, l’attuale riduzione è una conseguenza inevitabile degli sviluppi sul mercato dei capitali. In effetti, la rinnovata politica monetaria espansiva delle banche centrali, in particolare della banca centrale statunitense (Fed) e della Banca centrale europea (BCE), ha nuovamente messo sotto pressione i tassi d’interesse e, di conseguenza, anche i tassi ipotecari hanno continuato a scendere. Le già favorevoli condizioni di finanziamento immobiliare per i nuovi contratti hanno subito un nuovo slittamento.

Ciò ha modificato anche il risultato della base di calcolo del tasso d’interesse di riferimento, stabilito sulla base dei tassi medi delle banche svizzere per le ipoteche nazionali. Questo tasso d’interesse medio, calcolato con cadenza trimestrale, indica il tasso di riferimento arrotondato a un quarto di percentuale. Per quanto il calcolo possa sembrare complicato, l’effetto è comprensibile nella pratica: mentre il tasso medio di dicembre dell’1,39% (al 30 settembre 2019) ha arrotondato per eccesso all’1,50% il tasso di riferimento, il tasso ipotecario medio, pari all’1,37%, lo ha ora arrotondato invece per difetto all’1,25%.

Riduzione degli affitti non prima di eccezioni

La riduzione degli affitti dovrebbe accontentare molte persone, poiché gli abitanti della Svizzera sono prevalentemente affittuari. Dei circa 3,7 milioni di appartamenti occupati in Svizzera, quasi 2,1 milioni sono affittati (stato al 2017). Secondo l’Ufficio federale di statistica (UST), il canone medio mensile per questi appartamenti è di 1329 franchi. Poiché, con un tasso di riferimento inferiore al 5%, un abbassamento si traduce in una riduzione massima del 2,91% dell’affitto, gli inquilini in Svizzera potrebbero risparmiare in media 464 franchi all’anno sui costi dell’alloggio. Potrebbero. Nella pratica, infatti, la riduzione dell’affitto, al massimo, viene trasferita ai locatari solo parzialmente. Questo principalmente per due motivi.

In primo luogo, è generalmente possibile al locatore trasferire solo una parte della riduzione dell’affitto. Le motivazioni ammissibili e verificabili si fondano su due metodi di calcolo: o sul metodo assoluto basato sulle consuetudini locali e di quartiere nonché sulla mancanza di rendimento o sul metodo relativo basato sul tasso di riferimento, l’inflazione, gli aumenti generali dei costi e gli investimenti a valore aggiunto. Il locatore può tuttavia utilizzare solo uno dei due metodi di calcolo, applicare un mix di entrambi non è consentito.

In secondo luogo, il locatore non si deve attivare lui stesso, ma il locatario deve presentare una domanda corrispondente se vuole far valere il diritto a una pigione più bassa. L’esperienza ha dimostrato che non tutti gli aventi diritto, per una qualsiasi ragione, presentano una domanda di riduzione dell’affitto. Tuttavia, anche grazie alla maggiore attenzione da parte dei media, la quota degli inquilini che rimangono inattivi in caso di riduzione degli affitti di riferimento tende a diminuire.

Effetto macroeconomico marginale

La riduzione dell’affitto è un gradito sollievo per il budget familiare. Nel complesso, tuttavia, gli effetti di affitti più bassi sono gestibili. Ad esempio, il reddito supplementare disponibile non dovrebbe stimolare in modo significativo la domanda di consumi privati. Dopo tutto, considerati i 348,2 miliardi di franchi raggiunti dai consumi privati svizzeri nel 2017, le riduzioni complessive degli affitti appaiono marginali. Anche nell’ipotetico caso in cui, da un lato, la riduzione dei canoni di affitto delle abitazioni in Svizzera venisse trasferita interamente e per tutte le abitazioni e che, dall’altro, i fondi così liberati confluissero integralmente nel consumo interno, ciò farebbe aumentare la domanda di consumo privata (sulla base degli affitti medi) di meno dello 0,3%.

D’altro canto, sono infondati i timori che una riduzione delle pigioni a livello nazionale possa comportare una sostanziale diminuzione dei rendimenti per i proprietari di immobili residenziali. In fondo, se si utilizzano di nuovo come base di calcolo l’affitto medio e il numero di appartamenti in affitto, il reddito locativo complessivo nel 2017 ammonterà a 335,5 miliardi di franchi. Nella stessa ipotetica condizione di un trasferimento senza eccezioni e completo della riduzione degli affitti, la perdita ammonterebbe a un massimo di 973,2 milioni di franchi all’anno.

Gli investimenti immobiliari rimangono interessanti

Una tale perdita quasi non si percepisce. Inoltre, le minori entrate vengono più che compensate dai tassi ipotecari ai minimi storici sul lato dei finanziamenti. Dal punto di vista dell’investitore, ciò significa che anche con il tasso d’interesse di riferimento più basso, gli immobili residenziali rimangono un’interessante opportunità d’investimento oltre agli immobili commerciali, al fine di attenuare la crisi degli investimenti nel settore dei titoli a reddito fisso. Tanto più che non vi sono segnali di un’ulteriore riduzione del tasso d’interesse di riferimento, in quanto uno slittamento del tasso ipotecario medio al di sotto del 1,125% – che sarebbe necessario per arrotondare per difetto all’1,0% – appare attualmente estremamente improbabile.

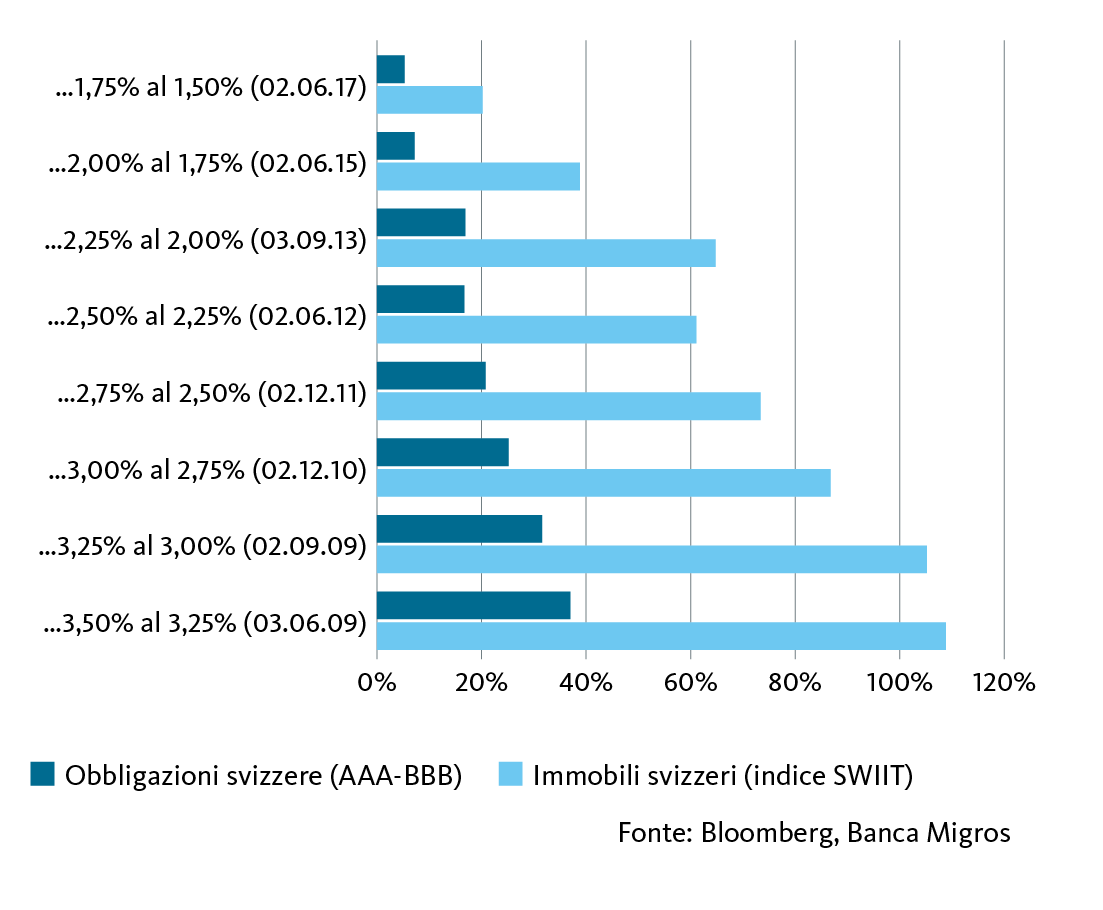

Gli immobili rimangono molto più interessanti rispetto alle obbligazioni

Rendimenti complessivi (fino al 27.02.2020) dalla riduzione del tasso di riferimento dal…

Esempio di interpretazione: poiché il tasso di riferimento è stato abbassato dal 3,50% al 3,25% entro il 7.2.2020, il rendimento complessivo delle obbligazioni svizzere è stato di circa il 36% e quello degli immobili svizzeri del 108%. Ciò corrisponde a un rendimento annuo del 2,9% rispettivamente del 7,9%.