Il calo dell’inflazione è ritenuto un grande merito delle banche centrali. Nonostante questo successo, non va dimenticato che la politica monetaria ha anche i suoi limiti e che è può essere in balia di circostanze esterne.

È più di una luce alla fine del tunnel dell’inflazione: il rincaro alle stelle nelle economie sviluppate non solo è in diminuzione, ma si accinge a sfiorare i valori target delle banche centrali. Negli Stati Uniti e nell’Eurozona, ad esempio, l’obiettivo del 2% è ormai a portata di mano. In Svizzera, invece, l’aumento dei prezzi si colloca da tempo all’interno della fascia target della Banca nazionale svizzera (BNS).

Bastano gli strumenti di politica monetaria?

La stabilizzazione dei prezzi è generalmente attribuita alla politica monetaria delle banche centrali. Con strette sui tassi d’interesse talvolta rapide ma di ampio respiro, le banche centrali hanno fatto fronte ai tassi letteralmente esplosivi, riportando in carreggiata un andamento dei prezzi sfuggito al controllo. Hanno fatto ricorso ai muscoli della politica monetaria e sorge la domanda se le banche centrali abbiano ripreso le redini dell’andamento dell’inflazione dopo aver commesso per troppo tempo il grave errore di ignorare e sottovalutare le dinamiche inflazionistiche.

A questo proposito sono piuttosto scettico. La questione non è tanto la volontà fondamentale delle banche centrali di mantenere sotto controllo l’aumento dei prezzi. Dobbiamo accogliere con favore che, dopo essere rimasti molto scottati, i responsabili della politica monetaria sembrino essere di nuovo (si spera anche nel lungo periodo) più sensibili alle tendenze inflazionistiche e che le tengano d’occhio con diffidenza. Tuttavia, negli ultimi tempi mi preoccupa sempre di più la misura in cui gli strumenti della banca centrale siano in generale sufficienti per raggiungere gli obiettivi di politica monetaria anche in circostanze eccezionali. Detto altrimenti, temo che le banche centrali, oltre ad avere molto potere, abbiano anche una discreta dose di impotenza.

Lo spettro dell’inflazione si aggira nei porti USA

E di scogli che mettono in evidenza questa possibile impotenza al momento ce ne sono diversi. Gettiamo anzitutto uno sguardo agli Stati Uniti. Nella principale economia mondiale, l’inflazione si è nettamente allontanata dal picco raggiunto negli ultimi 40 anni, pari al 9,1% (giugno 2022), ed è recentemente tornata ad attestarsi al 2,5%. Ciò ha consentito alla banca centrale statunitense Fed di ridurre il 18 settembre il tasso di riferimento, storicamente elevato, di ben 50 punti base, portandolo a una forbice compresa ora tra il 4,75% e il 5%. I vertici della Fed hanno velatamente accennato ulteriori misure di allentamento, peraltro già previste sui mercati a termine. Sembra che l’inflazione sarà presto definitivamente sotto controllo. O forse no?

A rovinare i piani potrebbe pensarci un fronte inaspettato. Perché gli scioperi su vasta scala nei porti della costa orientale USA minacciano di far sprofondare nel caos il commercio di merci, negli Stati Uniti e non solo. Con il protrarsi degli scioperi, si profila ampiamente una drastica carenza di prodotti industriali e di beni intermedi, oltre che di beni di prima necessità. Ma se gli scaffali dei supermercati si svuotano e i consumatori continuano a voler acquistare (ossia l’offerta non riesce più a tenere il passo con la domanda), ecco che anche i prezzi cominciano a crescere. L’inflazione riprende a crescere senza che la politica monetaria possa intervenire, in quanto una regolazione dei tassi d’interesse non è in grado di cambiare le cause delle perturbazioni nei rapporti tra domanda e offerta.

Il punto dolente del duplice mandato

Più durano gli scioperi nei porti, più la Fed rischia di cozzare con i limiti del suo potere di impatto. Limiti che stanno già emergendo in modo latente in un’altra dimensione – o quantomeno mettono a nudo il suo dilemma. La banca centrale statunitense ha infatti ufficialmente un duplice mandato: da un lato deve garantire prezzi stabili e, dall’altro, mantenere l’occupazione al suo massimo sostenibile. Il taglio dei tassi di interesse di settembre si spiega in larga misura con questa seconda componente. La Fed ha voluto attenuare fin dall’inizio i segnali di un malessere del mercato del lavoro, in modo da non mettere a repentaglio un atterraggio morbido dell’economia statunitense.

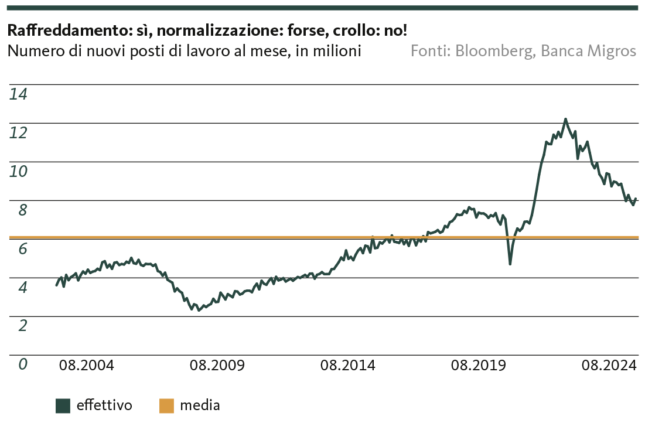

E fin qui, tutto bene. Ma c’è un neo: il temuto significativo raffreddamento del mercato del lavoro non si è ancora materializzato. Con il 4,2%, la disoccupazione rimane nettamente al di sotto della media pluriennale (5,7% dall’inizio del millennio), mentre il numero di nuovi posti di lavoro creati è addirittura ancora più elevato (v. grafico).

Allo stesso tempo, la crescita annua dei salari si attesta ancora a poco meno del 4% e in alcuni settori è persino nettamente superiore. Tornando agli scioperi portuali, i sindacati coinvolti chiedono un aumento salariale del 77% (!) rispetto all’anno precedente e hanno bocciato, definendola un’«insolenza», l’offerta del datore di lavoro di un aumento salariale del 40%.

La Fed resta cauta

Un rallentamento significativo del mercato del lavoro ha parvenze ben diverse. Inoltre, l’economia americana appare nel complesso solida. Sulla base dei dati in tempo reale, la Fed di Atlanta prevede infatti una crescita economica del 2,5% per l’anno in corso. Anche in questo caso, non si intravedono ancora tracce di un drastico rallentamento della crescita e nemmeno della tanto temuta recessione.

Con un mercato del lavoro ancora surriscaldato e un solido motore a pieno regime dell’economia globale da un lato, e i mercati finanziari desiderosi di tagli dei tassi celeri e sostanziali dall’altro – la Fed si trova davvero di fronte a un dilemma. Al contempo, lo storico inasprimento dei tassi d’interesse non ha ancora portato all’auspicata calma del mercato del lavoro. E non ci sono soluzioni in vista. In questo contesto, ribadiamo tuttavia la nostra valutazione secondo cui le aspettative in materia di riduzione dei tassi d’interesse sui mercati a termine sono eccessive e l’ulteriore percorso di allentamento sarà nettamente più prudente di quanto previsto.

Ottimo lavoro della BNS per combattere l’inflazione. Ma…

Diamo un’occhiata alla Svizzera. Mentre all’estero, fino a poco tempo fa, l’andamento dei prezzi era infuocato, nel nostro Paese l’inflazione viaggia da più di un anno nella fascia obiettivo della BNS. Si può quindi legittimamente affermare che le autorità monetarie svizzere hanno svolto un ottimo lavoro nella riduzione del rincaro. Tuttavia, nemmeno la BNS è immune da impotenza, almeno parziale. Perché con un’inflazione bassa e controllata, cambia la prospettiva da cui i responsabili della politica monetaria guardano al tasso di cambio del franco svizzero. Nei periodi di inflazione galoppante all’estero, era interessante avere un franco forte per ridurre al minimo il rincaro delle importazioni. Nel frattempo, però, i segnali sono cambiati: la BNS intende indebolire il franco, da un lato per allentare la pressione sull’importante settore delle esportazioni e, dall’altro, per evitare l’insorgere di eventuali tendenze deflazionistiche.

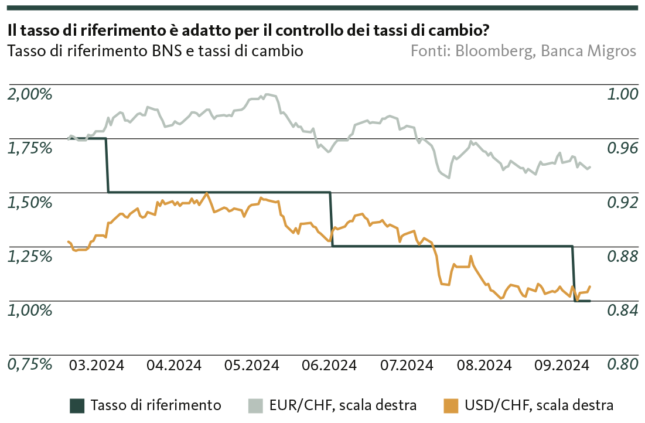

Ma, dopo tre tagli dei tassi d’interesse, è chiaro che gli strumenti classici della BNS non funzionano. Rispetto all’euro, la moneta svizzera presenta un valore superiore di circa il 3% rispetto a prima dell’inizio del ciclo di riduzione dei tassi dello scorso marzo (v. grafico). Rispetto al dollaro USA l’apprezzamento del franco supera addirittura il 4,3%.

…può contrastare anche le forze del mercato valutario?

Nel tentativo di indebolire il franco, la BNS va a intaccare quindi proprio l’effetto che aveva giocato a favore della lotta all’inflazione: in tempi di turbolenze geopolitiche, la Svizzera è e rimane un porto sicuro per gli investitori, con la risultante pressione al rialzo per il franco svizzero. Il drammatico peggioramento della situazione in Medio Oriente aumenta ulteriormente questa pressione.

Con i mezzi convenzionali, la BNS difficilmente può opporsi alle forze sul mercato dei cambi che derivano da un’esigenza di sicurezza. Questo ci riporta alla questione dell’impotenza. Se le incertezze geopolitiche persistono o si intensificano ulteriormente, non si può superare questa impotenza senza ricorrere al ventaglio di espedienti della politica monetaria. Ciò significa che le autorità monetarie svizzere devono intervenire con (ancora) più incisività sul mercato dei cambi e/o addirittura tornare ad affrontare l’idea di tassi d’interesse negativi.

«No such thing as a free lunch.» Nemmeno per le banche centrali

Entrambe le misure comportano però rischi non irrilevanti: con un massiccio ampliamento degli interventi sul mercato dei cambi, la Svizzera corre il rischio di essere nuovamente etichettata come manipolatrice valutaria dagli Stati Uniti. A sua volta, un ritorno a un tasso di riferimento inferiore allo zero provocherebbe gravi distorsioni, le cui ripercussioni non sono ancora del tutto svanite a due anni dalla fine del regime dei tassi negativi. L’espropriazione dei piccoli risparmiatori, la crisi degli investimenti e l’impennata dei prezzi degli immobili sono solo le maggiori preoccupazioni da considerare. Tanto più che è discutibile che la BNS abbia effettivamente il coraggio di difendere con rigore per un periodo prolungato un franco svizzero più basso. L’ancoraggio del franco all’euro, sciolto improvvisamente nel 2015, solleva perlomeno dei dubbi al riguardo.

Che si tratti di stabilità dei prezzi, occupazione ottimale od obiettivi di tasso di cambio: sì, in molte fasi congiunturali e di mercato le banche centrali dispongono di una leva impressionante chiamata tasso di interesse di riferimento. In tempi in cui i fattori trainanti più forti non sono né la produzione né la domanda, ma sono di natura (geo)politica e strutturale, lo spazio effettivo di manovra può rapidamente restringersi. Diventa una questione di potere e di impotenza.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Le informazioni non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio né della capacità di rischio né della situazione finanziaria né di altre esigenze particolari del destinatario o della destinataria. La/Il destinataria/o è espressamente invitata/o a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è consultabile sulla pagina web bancamigros.ch/fib-it. Il contenuto di questa pubblicazione potrebbe essere stato interamente o parzialmente creato con l’aiuto dell’intelligenza artificiale. Nell’impiego dell’intelligenza artificiale, la Banca Migros SA utilizza tecnologie selezionate e non pubblica contenuti generati meccanicamente senza verifica umana. Indipendentemente dal fatto che le presenti informazioni siano state create con o senza l’aiuto dell’intelligenza artificiale, la Banca Migros SA non fornisce alcuna garanzia in merito alla loro esattezza o completezza e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura che potrebbero derivare dalle presenti informazioni. Le informazioni qui riportate rappresentano esclusivamente un’istantanea della situazione al momento della stampa; non sono previsti aggiornamenti automatici regolari.