Recentemente gli investimenti indiretti in immobili hanno registrato un notevole sviluppo. In tale contesto le azioni immobiliari hanno un posizionamento migliore dei fondi immobiliari. Qui di seguito verranno illustrati aspetti relativi alle differenze tra le due categorie d’investimento e di cosa devono tenere conto gli investitori.

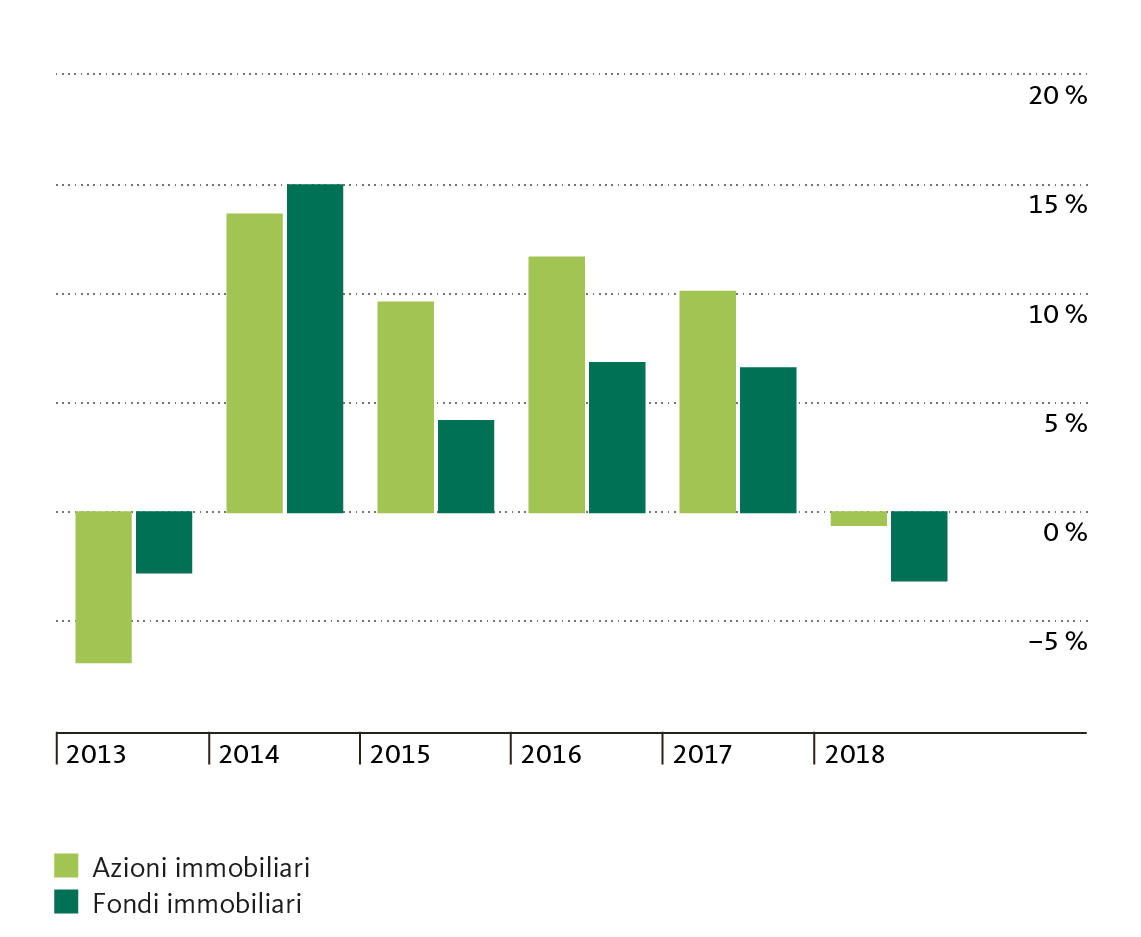

La politica dei tassi d’interesse bassi delle banche centrali negli ultimi anni ha regalato ai fondi e alle azioni immobiliari un ottimo incremento del valore. Solo negli ultimi cinque anni l’SXI Real Estate Broad Index composto da azioni e fondi immobiliari svizzeri è aumentato del 35 percento. Ancora migliore è stata la performance delle azioni immobiliari, che hanno registrato una resa superiore di sei punti percentuali rispetto all’indice e i fondi hanno raggiunto quasi il dieci percento. La differenza di rendimento si basa su vari fattori.

Differenze di performance azioni/fondi immobiliari

Il prezzo non corrisponde al valore intrinseco

Una importante differenza tra azioni e fondi immobiliari riguarda l’agio, la differenza tra il corso di borsa e il valore intrinseco (Net Asset Value o NAV) delle azioni o della quota del fondo. L’agio/disagio indica di quanto il prezzo negoziato in borsa è superiore o inferiore rispetto al valore venale delle azioni alla base, meno le passività e le imposte latenti.

Sviluppo Agio/Disagio

I fondi immobiliari presentano spesso un surplus significativamente più elevato rispetto alle azioni immobiliari. Ma perché questa differenza? Entrambe le forme di investimento in definitiva hanno alla base gli immobili. Ciò si spiega tra l’altro con le differenti condizioni quadro giuridiche. I fondi immobiliari sottostanno alla legge sui fondi d’investimento e all’Autorità di vigilanza finanziaria FINMA, con le conseguenti varie restrizioni.

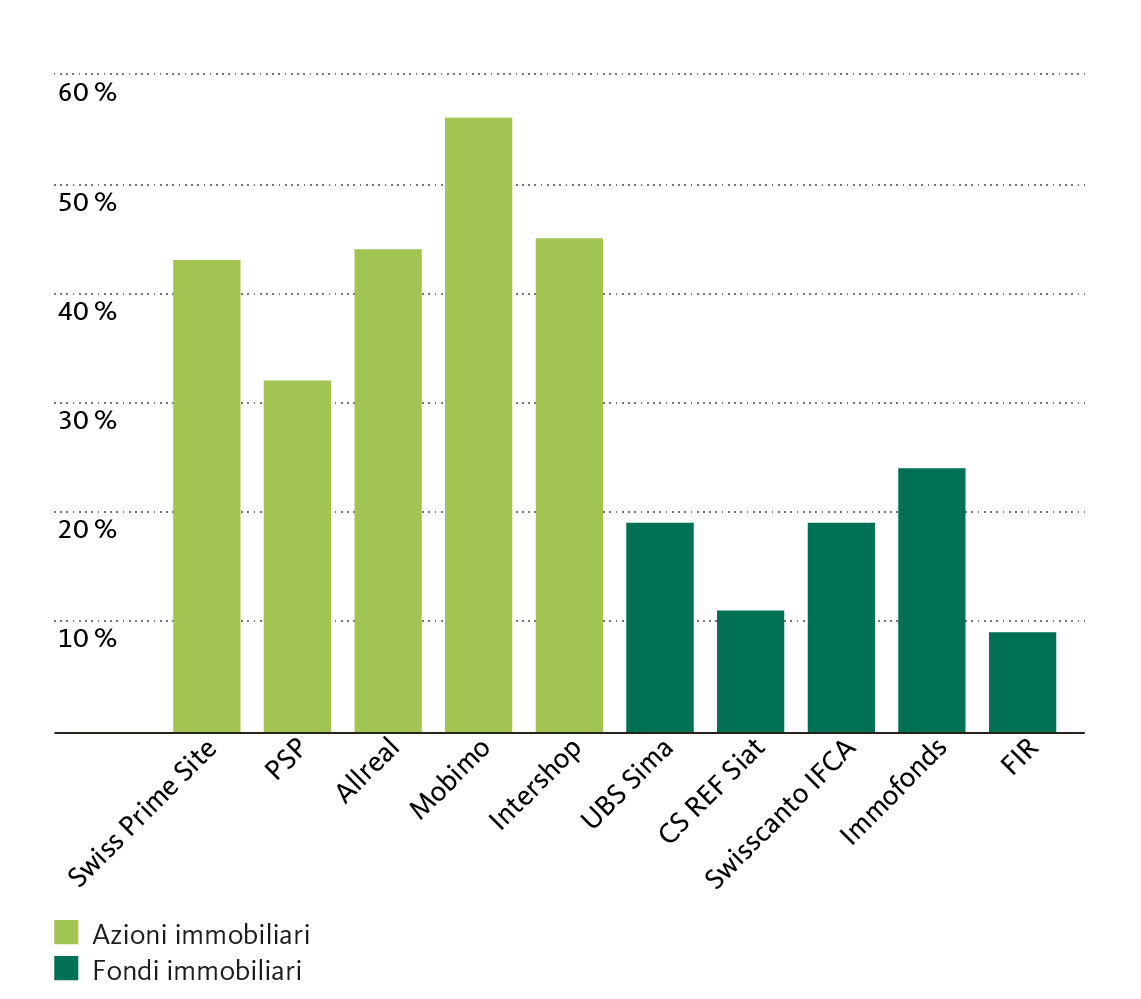

Limitato impiego di capitale di terzi

Una di queste restrizioni riguarda il limite superiore dell’indebitamento. Per i fondi immobiliari non deve superare un terzo dei valori venali degli immobili. Le società immobiliari al contrario non sono soggette a limitazioni, e ciò comporta il fatto che in generale l’indebitamento sia significativamente più elevato. Inoltre, le società per azioni possono acquisire ulteriore capitale sul mercato dei capitali tramite obbligazioni. In seguito all’attuale fase di tassi d’interesse bassi la differenza tra il rendimento che può essere conseguito con l’immobile, e i costi del capitale di terzi è estremamente interessante. Grazie all’impiego di ulteriore capitale di terzi è possibile aumentare il rendimento complessivo. La maggior parte delle società immobiliari ne hanno fatto uso. Anche le ipoteche in confronto care, che devono essere garantite con immobili, sono state sostituite in parte da obbligazioni.

Quota di finanziamento di terzi di aziende/fondi selezionati

La legge sui fondi d’investimento come garanzia supplementare per l’investitore

Poiché il valore di un immobile si riesce a determinare effettivamente solo con la vendita, la valutazione può differenziarsi notevolmente rispetto al valore durante il periodo di detenzione. Per gli investitori in fondi immobiliari ciò significa che il prezzo delle quote del fondo nel caso di una correzione di borsa, può essere significativamente inferiore rispetto al valore dell’immobile alla base. La vendita tramite borsa avrebbe quindi un effetto negativo per gli investitori. Ai sensi della Legge sugli investimenti collettivi (LICol) gli investitori possono chiedere il riscatto delle loro quote per la fine di un esercizio, rispettando un termine di 12 mesi (LICol art. 66). In questo modo hanno la possibilità di restituire le loro quote al Net Asset Value. Però a causa del termine di disdetta lungo, questa opzione nella pratica viene raramente utilizzata. Tuttavia comporta il fatto che il prezzo negoziato in borsa scende a malapena sotto il prezzo di riscatto.

Grandi differenze per il modello operativo

In ragione delle condizioni quadro giuridiche, i fondi immobiliari hanno per la maggior parte il modello d’affari classico conservativo «Buy and hold». La situazione è completamente diversa per le società immobiliari. Queste negli anni passati hanno scoperto sempre nuovi settori di attività. Si tratta di attività che spaziano dallo sviluppo di progetti sia per il proprio portafoglio, sia per terzi (Mobimo) alla realizzazione a cura della propria impresa generale (Allreal) fino all’attività di servizio per immobili di terzi (Investis). Con le loro società del gruppo Tertianum (abitazione e cura in età avanzata) e Jelmoli (principale Department Store della Svizzera), ad esempio Swiss Prime Site si è ancora allontanato dal modello di società immobiliare classico. Per gli investitori si aprono ulteriori opportunità di rendimento e contemporaneamente aumentano i rischi.

Non tutti gli immobili sono uguali

Uno sguardo ai tipi di utilizzo degli immobili rivela che le società immobiliari investono come sempre soprattutto in immobili per uffici e attività commerciali. Questi immobili reagiscono alle oscillazioni della congiuntura in modo molto più sensibile rispetto agli immobili residenziali, preferiti dai fondi. In compenso si può ottenere un rendimento più elevato. Da qualche tempo vengono acquistati sempre più spesso anche gli immobili industriali. Essi si distinguono per contratti di affitto a lungo termine, in quanto gli immobili spesso sono stati costruiti o predisposti per il locatario. Si può inoltre considerare fortunato chi dispone di aree di sviluppo, terreno edile o progetti di compattazione. Questi possono essere realizzati di volta in volta in base alle circostanze del mercato predominanti. E così la pressione dei prezzi sul mercato immobiliare può essere elegantemente evitata.

Suddivisione del portafoglio in base agli utilizzi degli immobili

Dipendenza dal clima della borsa e dei mercati azionari

In seguito a una serie di studi, i corsi dei fondi immobiliari vengono talvolta determinati dallo sviluppo dei tassi. Poiché i fondi immobiliari sono spesso detenuti da investitori poco propensi al rischio che apprezzano le interessanti rendite da dividendo, un aumento dei tassi porta principalmente a riallocazioni in titoli a reddito fisso e quindi a una pressione alle vendite. Un andamento analogo è quello delle azioni immobiliari, dove il ciema della borsa è il motore principale. Inoltre per le azioni immobiliari è importante tenere in considerazione gli investitori esteri che a casua del franco forte degli ultimi anni hanno registrato significativi utili di cambio.

Una normalizzazione progressiva dei rapporti di mercato dovrebbe di conseguenza permettere all’uno o all’altro investitore di decidere per l’abbandono dei i titoli immobiliari. Un influsso da non sottovalutare sui prezzi di mercato è esercitato anche dagli aumenti ricorrenti del capitale e dalle nuove quotazioni. Essi obbligano gli investitori orientati all’indice ad adattare il loro portafoglio alle nuove condizioni. Ciò porta a una pressione di vendita per gli investimenti esistenti, che si può osservare soprattutto nei periodi in cui si verificano molte operazioni di grande portata sui mercati di capitali.

Interessanti rendite da dividendi

Per molti investitori immobiliari il dividendo è al primo posto. Con l’attuale politica del tasso zero, questa condizione si è ancora più accentuata. Uno sguardo a entrambe le categorie immobiliari rivela che le azioni immobiliari presentano una rendita da dividendi molto più alta rispetto ai fondi. A tale proposito occorre tenere presente che in particolare i fondi immobiliari più recenti che si trovano in fase di costruzione, forniscono per la maggior parte solo redditi ridotti. Anche la quota dei dividendi varia significativamente. Quindi i cinque principali fondi immobiliari versano dividendi tra il novanta e il cento per cento dei loro redditi. Per le società per azioni la percentuale è solo dell’80 percento. Il capitale mantenuto viene investito in modo mirato nella consistenza, nell’ulteriore ampliamento del portafoglio o nell’attività operativa, in modo che gli investitori possano approfittare a lungo termine di un valore intrinseco in crescita.

Conclusione

La scelta di azioni o di fondi immobiliari dipende dalle preferenze e dalla propensione al rischio dell’investitore. Le azioni immobiliari, nelle fasi di ripresa economica, rendono meglio dei fondi immobiliari. Tuttavia ciò va di pari passo con un maggiore rischio del modello operativo. Come investitore sarebbe quindi utile riflettere attentamente in quale modello operativo e in quali tipologie di utilizzo si desidera investire. In alternativa è anche possibile investire in un ETF o un prodotto Fund-of-Fund come i Migros Bank Fonds (CHF) – SwissImmo. A tale proposito il capitale viene distribuito su differenti modelli operativi e tipologie di utilizzo.

Maggiori informazioni

Schroders ImmoPlus Monitoring – Confronto tra indicatori di azioni e fondi immobiliari

http://www.schroders.com/de/ch/asset-management/fondscenter/fondsubersichten/schroder-im/fondsliteratur/