Les placements immobiliers indirects ont fortement progressé dernièrement. Mais les actions immobilières ont mieux évolué que les fonds immobiliers. Nous vous indiquons ci-après ce qui distingue ces deux catégories de placement et ce que les investisseurs doivent prendre en compte.

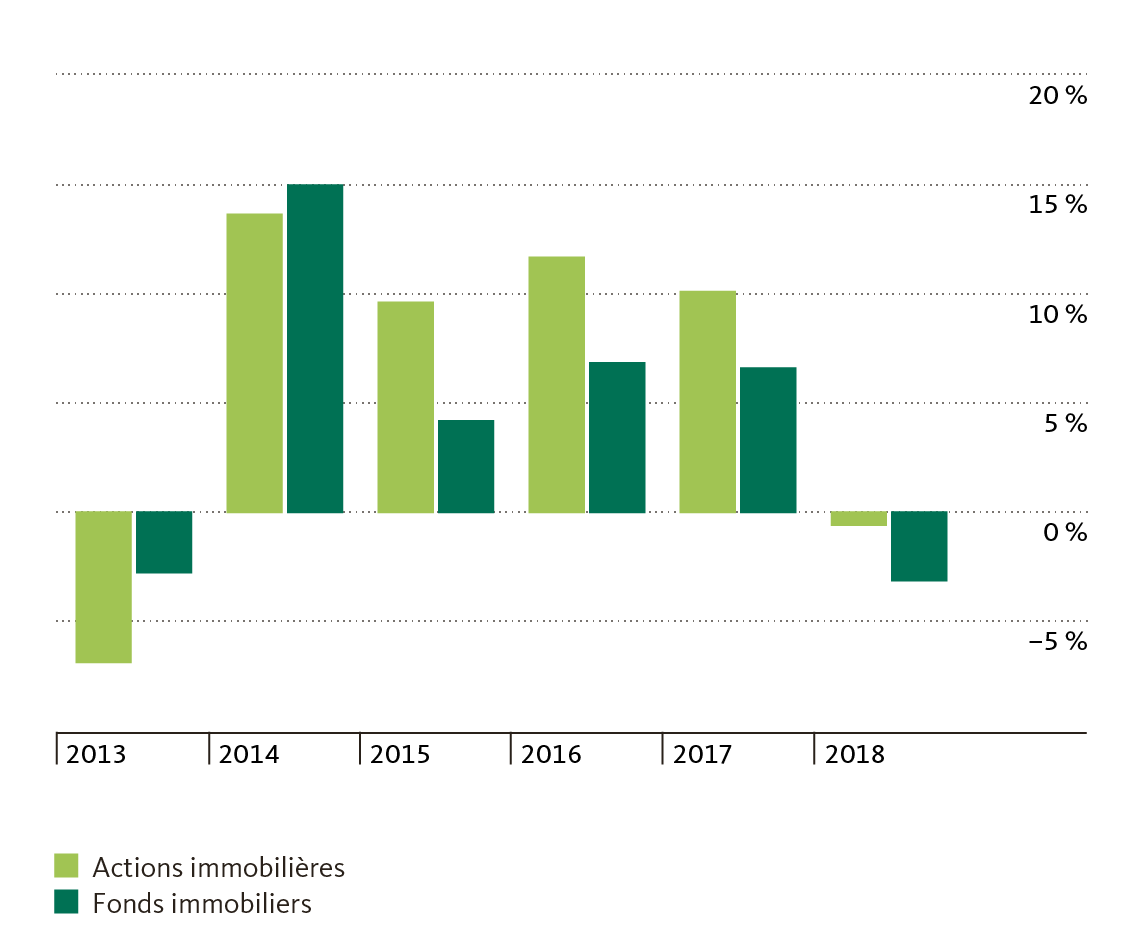

La politique de taux d’intérêt bas des banques centrales a été le terreau d’un fort accroissement de valeur des fonds et actions immobiliers ces dernières années. Pendant les cinq dernières années, l’indice SXI Real Estate Broad composé de fonds et d’actions immobiliers suisses a progressé de plus de 35%. Les actions immobilières ont signé une performance encore plus élevée, avec un rendement de six points de pourcentage de plus que l’indice et de presque 10% supérieur à celui des fonds. Un écart de rendement qui est dû à plusieurs facteurs.

Ecarts de performance fonds/actions immobiliers

Le prix ne correspond pas à la valeur intrinsèque

Une différence de taille entre les fonds et les actions immobiliers est constituée par la surcote ou l’agio, soit l’écart entre le cours et la valeur intrinsèque (Net Asset Value ou NAV) de l’action ou de la part de fonds. La surcote / décote (ou le disagio) indique dans quelle mesure le prix coté en Bourse est supérieur ou inférieur à la valeur marchande des actifs sous-jacents, après déduction des dettes et des impôts différés.

Evolution surcote/décote

Les fonds immobiliers affichent souvent une prime nettement plus élevée que les actions immobilières. Mais pourquoi? Après tout, les deux formes de placement reposent sur des actifs immobiliers. C’est entre autres lié aux différences de cadre juridique. En effet, les fonds immobiliers sont soumis à la loi sur les fonds de placement et surveillés par l’autorité de surveillance FINMA, ce qui entraîne différentes restrictions.

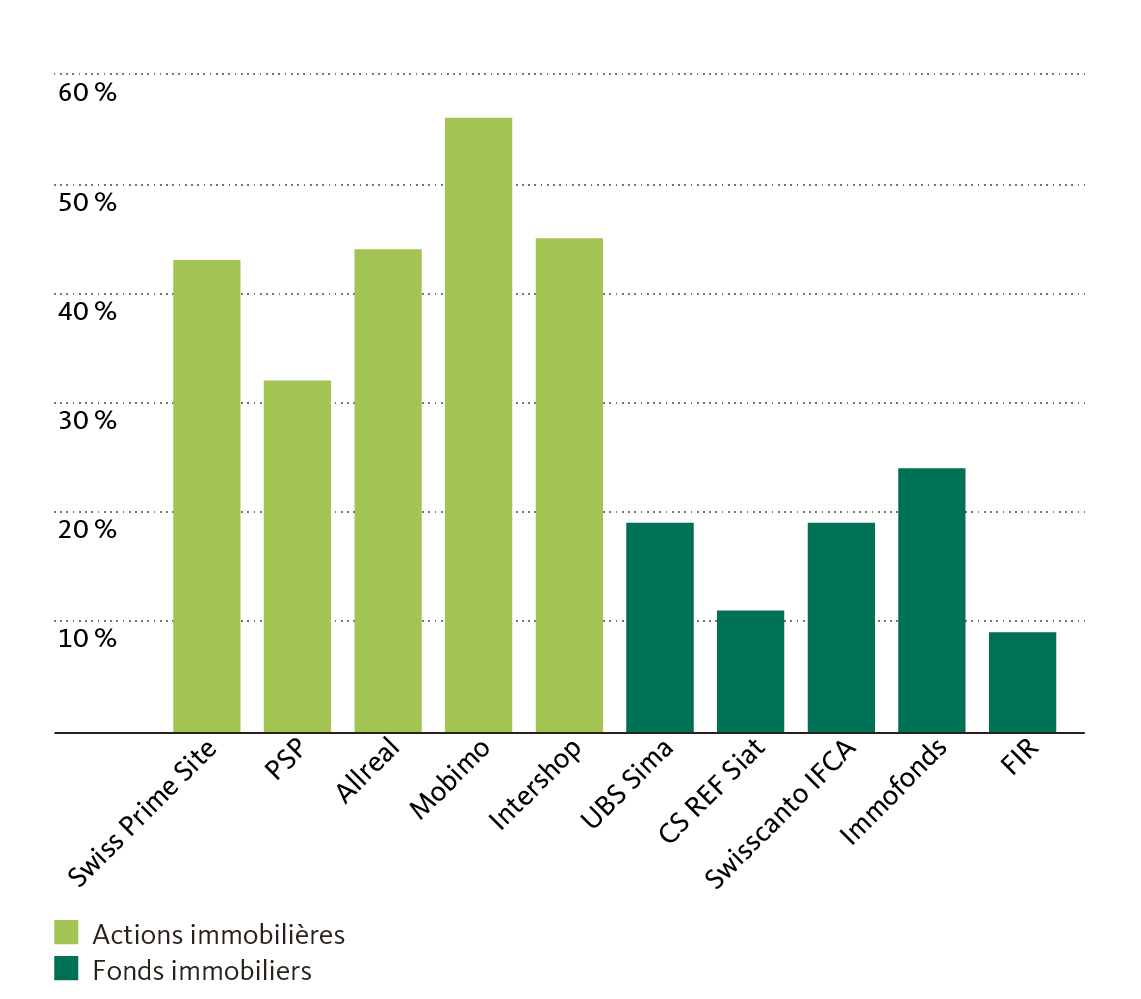

Recours limité à l’endettement

L’une de ces restrictions concerne le plafonnement du financement par fonds de tiers. Dans un fonds immobilier, il ne doit pas dépasser un tiers de la valeur marchande des biens. En revanche, les sociétés immobilières, elles, ne font pas l’objet de telles restrictions et affichent donc en général un endettement nettement supérieur. En outre, les sociétés par actions peuvent se procurer des moyens supplémentaires en émettant des obligations sur le marché des capitaux. Dans le contexte actuel des taux bas, l’écart entre les rendements qui peuvent être réalisés dans l’immobilier et le coût des fonds de tiers est extrêmement attrayant. Le rendement total peut encore être accru par le recours à des fonds de tiers supplémentaires. La plupart des sociétés immobilières le font. Même les prêts hypothécaires relativement onéreux, qui doivent être garantis par des biens immobiliers, ont en partie été remplacés par des obligations.

Taux d’endettement d’une sélection de sociétés/fonds

La loi sur les placements collectifs, sécurité supplémentaire pour l’investisseur

Comme on ne connaît la valeur marchande d’un bien immobilier qu’en le vendant, son évaluation peut fortement s’en écarter pendant la période de détention. Pour les investisseurs dans des fonds immobiliers, cela signifie par exemple que le prix des parts de fonds peut se révéler très inférieur à la valeur des biens sous-jacents en cas de correction boursière. Une vente en Bourse aurait donc un effet négatif pour l’investisseur. Selon la loi sur les placements collectifs (LPCC), les investisseurs peuvent demander le remboursement de leurs parts pour la fin d’un exercice, moyennant un préavis de douze mois (LPCC, art. 66). Les investisseurs ont ainsi la possibilité de restituer leurs parts à la Net Asset Value. Mais à cause de la longueur du préavis, ils y ont rarement recours dans la pratique. Cela a toutefois pour conséquence que le prix négocié en Bourse est à peine inférieur au prix de rachat.

Grandes différences dans les modèles d’affaires

En raison du cadre juridique, les fonds immobiliers ont le plus souvent le modèle d’affaires classique, conservateur «Acheter et conserver». Il en va tout autrement pour les sociétés immobilières. Celles-ci n’ont cessé de découvrir de nouveaux champs d’activités ces dernières années. Leurs activités vont du développement de projets pour le portefeuille propre et pour des tiers (Mobimo), à la construction en tant qu’entrepreneur général (Allreal), en passant par les services pour les biens de tiers (Investis). Avec ses filiales Tertianum (logements et soins pour personnes âgées) et Jelmoli (principal grand magasin de Suisse), Swiss Prime Site s’éloigne par exemple encore davantage du modèle d’affaires immobilier classique. Cela confère aux investisseurs des opportunités de rendement supplémentaires, mais occasionne également de nouveaux risques.

Il y a immobilier et immobilier

L’analyse des types d’utilisation des biens immobiliers montre que les sociétés immobilières continuent d’investir surtout dans des immeubles de bureaux et de commerces. Certes, ce genre de bien réagit aux fluctuations conjoncturelles de manière bien plus marquée que le résidentiel, préféré par les fonds. Mais en contrepartie, il permet d’escompter un rendement supérieur. Les biens industriels, qui ont également gagné en importance depuis quelque temps, se caractérisent par des baux tendanciellement plus longs, car ils sont souvent construits ou aménagés spécialement pour les locataires. Et on peut s’estimer heureux si l’on dispose de zones de développement, de terrain à bâtir ou de projets de densification, qui seront viabilisés et réalisés peu à peu, en fonction des conditions prévalant sur le marché. Cela permet de se soustraire élégamment à la pression des prix sur le marché immobilier.

Ventilation du portefeuille par utilisation des biens

Dépendance du sentiment boursier et des marchés des taux d’intérêt

Des analyses montrent que l’évolution des taux d’intérêt détermine le cours des fonds immobiliers. Les fonds immobiliers étant souvent détenus par des investisseurs très avers au risque, recherchant des rendements sur distribution attrayants, une montée des taux conduit à une réallocation en faveur de titres à revenu fixe et donc à une pression vendeuse. Les actions immobilières présentent des tendances similaires, mais dépendent plutôt du sentiment boursier. Et n’oublions pas les investisseurs étrangers ayant enregistré d’importants gains de change sur les actions immobilières, ces dernières années, en raison de la vigueur du franc.

La normalisation croissante des conditions de marché devrait donc inciter certains investisseurs à délaisser les titres immobiliers. Mais il ne faut pas sous-estimer l’impact des augmentations de capital à répétition et des nouvelles cotations sur les prix de marché, contraignant les investisseurs indiciels à adapter leur portefeuille aux nouvelles conditions. Cela exerce une pression vendeuse sur les investissements en cours, qu’on peut observer particulièrement en cas de transactions nombreuses et importantes sur le marché des capitaux.

Rendements sur distribution attrayants

Les dividendes revêtent une importance cruciale pour beaucoup d’investisseurs immobiliers. La politique de taux zéro actuelle n’a fait qu’accentuer cette situation. Une comparaison montre que les actions immobilières offrent un rendement sur distribution très supérieur à celui des fonds. Mais il faut savoir en la matière que les fonds immobiliers récents, en plein développement, ne distribuent que des bénéfices limités. Le taux de distribution varie lui aussi fortement. Les cinq plus gros fonds immobiliers distribuent ainsi entre 90% et 100% de leurs bénéfices. Pour les sociétés immobilières, c’est seulement environ 80%. Le solde est investi de manière ciblée dans les biens détenus, le développement du portefeuille ou l’exploitation, afin que les investisseurs puissent bénéficier d’un accroissement de la valeur intrinsèque à long terme.

Conclusion

Savoir si un investisseur doit privilégier les fonds ou les actions immobiliers dépend de ses préférences et de son appétit au risque. En période d’essor économique, les actions immobilières sont plus rentables que les fonds immobiliers. Mais cela s’accompagne d’un risque accru, en raison du modèle d’affaires. Tout investisseur devra donc bien réfléchir au modèle d’affaires et au type d’utilisation dans lesquels il souhaite investir. Mais il peut également investir, à titre d’alternative, dans un ETF ou un fonds de fonds, à l’instar du Migros Bank Fonds (CH) – SwissImmo. Cela lui permettra de répartir son investissement sur plusieurs modèles d’affaires et types d’utilisation.

Complément d’informations

Schroders ImmoPlus Monitoring – Comparaison des chiffres clés de fonds et d’actions immobiliers

http://www.schroders.com/de/ch/asset-management/fondscenter/fondsubersichten/schroder-im/fondsliteratur/