Indirekte Immobilienanlagen haben sich in der jüngsten Vergangenheit eindrücklich entwickelt. Dabei haben Immobilienaktien besser abgeschnitten als Immobilienfonds. Nachfolgend werden Aspekte aufgezeigt, worin sich die beiden Anlagekategorien unterscheiden und was Investoren beachten sollten.

Die Tiefzinspolitik der Notenbanken hat den Immobilienfonds und -aktien in den letzten Jahren einen stattlichen Wertzuwachs beschert. Allein in den letzten fünf Jahren hat der aus Schweizer Immobilienaktien und -fonds zusammengesetzte SXI Real Estate Broad Index gut 35 Prozent zugelegt. Noch besser war die Performance von Immobilienaktien, die gut sechs Prozentpunkte besser rentiert haben als der Index und die Fonds gar um knapp zehn Prozent geschlagen haben. Die Renditedifferenz basiert auf verschiedenen Faktoren.

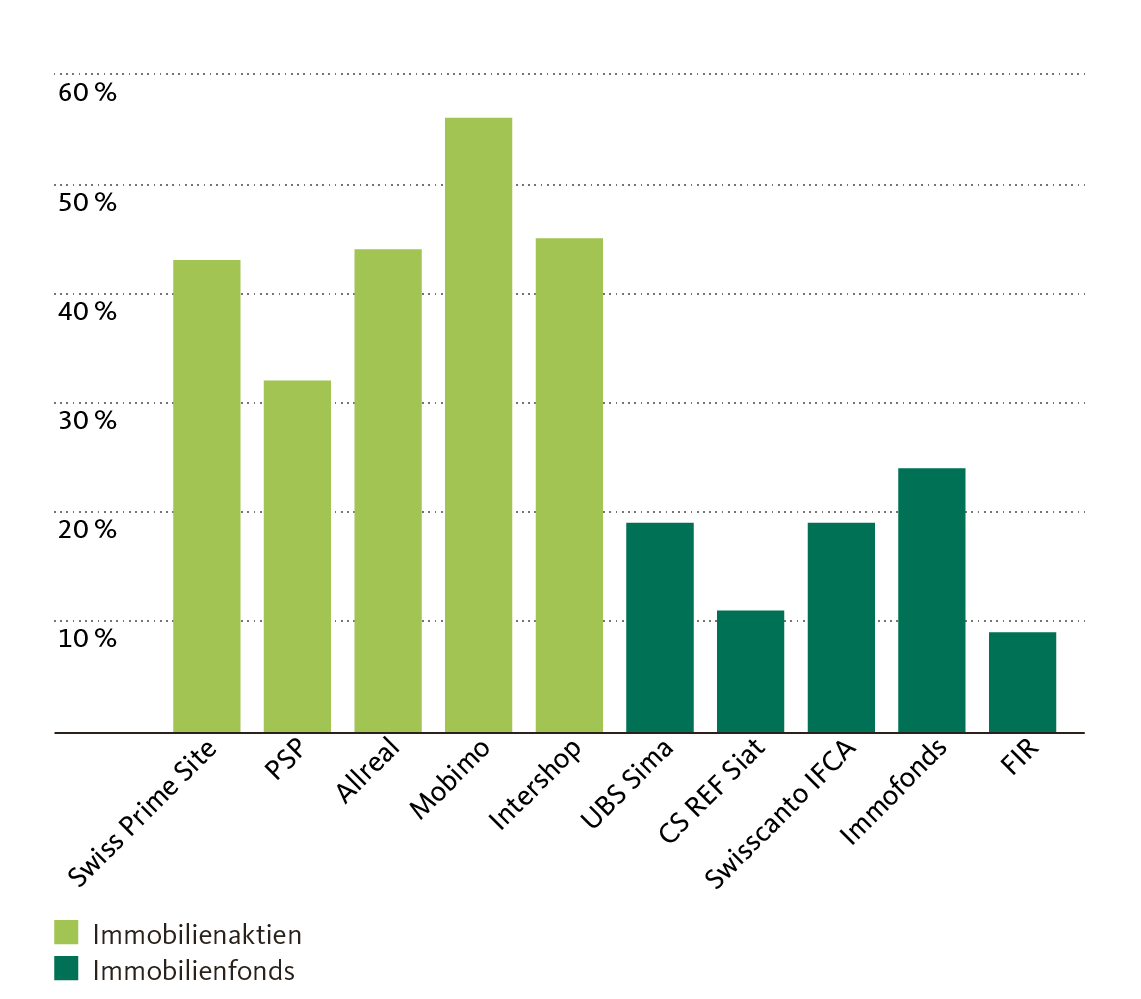

Performanceunterschiede Immobilienaktien/-fonds

Preis ist nicht gleich innerer Wert

Ein massgeblicher Unterschied zwischen Immobilienaktien und -fonds besteht beim Agio, der Differenz zwischen dem Börsenkurs und dem inneren Wert (Net Asset Value oder NAV) der Aktie oder des Fondsanteils. Das Agio/Disagio zeigt auf, um wie viel höher oder tiefer der an der Börse gehandelte Preis im Verhältnis zum Verkehrswert der zugrundeliegenden Aktiven abzüglich Schulden und latenter Steuern ist.

Entwicklung Agio/Disagio

Immobilienfonds weisen oftmals einen deutlich höheren Aufschlag auf als Immobilienaktien. Doch warum dieser Unterschied? Beiden Anlageformen liegen letztlich Immobilien zugrunde. Erklären lässt sich dies unter anderem mit den unterschiedlichen rechtlichen Rahmenbedingungen. So unterstehen Immobilienfonds dem Anlagefondsgesetz und der Finanzaufsichtsbehörde FINMA, was diverse Einschränkungen zur Folge hat.

Limitierter Einsatz von Fremdkapital

Eine dieser Einschränkungen betrifft die Obergrenze der Fremdverschuldung. Sie darf bei Immobilienfonds einen Drittel der Verkehrswerte der Liegenschaften nicht übersteigen. Immobilienaktiengesellschaften dagegen unterliegen keinen Beschränkungen, was dazu führt, dass die Verschuldung im Allgemeinen deutlich höher liegt. Zudem können sich Aktiengesellschaften am Kapitalmarkt mittels Obligationen zusätzliches Kapital beschaffen. Aufgrund der aktuellen Tiefzinsphase ist die Differenz zwischen der Rendite, die mit der Immobilie erzielt werden kann, und den Fremdkapitalkosten äusserst attraktiv. Dank dem Einsatz von zusätzlichem Fremdkapital kann die Gesamtrendite erhöht werden. Die meisten Immobilienaktiengesellschaften haben davon Gebrauch gemacht. Auch die vergleichsweise teuren Hypotheken, die mit Immobilien abgesichert werden müssen, wurden durch Obligationen teilweise ersetzt.

Fremdfinanzierungsquote ausgewählter Unternehmen/Fonds

Das Anlagefondsgesetz als zusätzliche Sicherheit für den Investor

Da sich der Wert einer Immobilie erst beim Verkauf tatsächlich bestimmen lässt, kann die Bewertung während der Haltedauer stark vom Wert abweichen. Für die Immobilienfondsinvestoren bedeutet dies beispielsweise, dass der Preis der Fondsanteile bei einer Börsenkorrektur deutlich tiefer liegen kann als der Wert der zugrundeliegenden Immobilie. Der Verkauf über die Börse hätte damit einen negativen Effekt für die Investoren. Gemäss Kollektivanlagegesetz (KAG) dürfen Anlegerinnen und Anleger die Rückgabe ihrer Anteile auf das Ende eines Kalenderjahres, unter Einhaltung einer Kündigungsfrist von zwölf Monaten, verlangen (KAG Art 66). Dadurch erhalten die Investoren die Möglichkeit, ihre Anteile zum Net Asset Value zurückzugeben. Wegen der langen Kündigungsfrist wird dies in der Praxis jedoch kaum genutzt. Es führt allerdings dazu, dass der an der Börse gehandelte Preis kaum unter den Rücknahmepreis sinkt.

Grosse Unterschiede beim Geschäftsmodell

Aufgrund der gesetzlichen Rahmenbedingungen haben Immobilienfonds meistens das klassisch-konservative Geschäftsmodell «Kaufen und Halten». Ganz anders die Immobilienaktiengesellschaften. Sie haben in den vergangenen Jahren laufend neue Geschäftsfelder für sich entdeckt. Dabei reichen die Tätigkeiten von der Projektentwicklung sowohl für das eigene Portfolio als auch für Dritte (Mobimo) über die Erstellung durch die eigene Generalunternehmung (Allreal) bis hin zum Servicegeschäft für Immobilien Dritter (Investis). Mit ihren Gruppengesellschaften Tertianum (Wohnen und Pflege im Alter) und Jelmoli (grösster Department Store der Schweiz) hat sich beispielsweise Swiss Prime Site noch deutlicher vom klassischen Immobiliengeschäftsmodell entfernt. Für Investoren eröffnen sich dadurch zusätzliche Renditechancen, wobei gleichzeitig natürlich auch die Risiken zunehmen.

Immobilie ist nicht gleich Immobilie

Ein Blick auf die Nutzungsarten der Immobilien zeigt, dass Immobilienaktiengesellschaften nach wie vor meistens in Büro- und Gewerbeliegenschaften investieren. Diese verhalten sich gegenüber Konjunkturschwankungen zwar deutlich sensibler als Wohnimmobilien, die von Fonds bevorzugt werden. Im Gegenzug kann mit einer höheren Rendite gerechnet werden. Seit einiger Zeit werden auch vermehrt Industrieimmobilien akquiriert. Diese zeichnen sich oft durch langlaufende Mietverträge aus, da die Objekte vielfach eigens für den Mieter gebaut oder hergerichtet wurden. Glücklich kann sich zudem schätzen, wer über Entwicklungsareale, Bauland oder Verdichtungsprojekte verfügt. Diese lassen sich nach und nach in Abstimmung mit den vorherrschenden Marktverhältnissen realisieren. Dadurch kann dem Preisdruck auf dem Immobilienmarkt elegant ausgewichen werden.

Portfolioaufteilung nach Liegenschaftennutzungen

Abhängigkeit von der Stimmung an der Börse und den Zinsmärkten

Studien zufolge werden die Kurse der Immobilienfonds mitunter von der Zinsentwicklung bestimmt. Da Immobilienfonds oftmals von risikoscheueren Investoren gehalten werden, welche die attraktiven Ausschüttungsrenditen schätzen, führt ein Zinsanstieg meistens zu Umschichtungen in festverzinsliche Papiere und damit zu einem Verkaufsdruck. Ähnliches spielt sich auch bei Immobilienaktien ab, wobei die Stimmung an der Börse der Haupttreiber ist. Ausserdem gilt es bei Immobilienaktien, die ausländischen Investoren zu berücksichtigen, die wegen des starken Frankens der letzten Jahre deutliche Währungsgewinne verzeichneten.

Die zunehmende Normalisierung der Marktverhältnisse dürfte demzufolge den einen oder anderen Anleger zum Ausstieg aus Immobilientiteln veranlassen. Einen nicht zu unterschätzenden Einfluss auf die Marktpreise haben auch die wiederkehrenden Kapitalerhöhungen und Neukotierungen. Sie zwingen indexorientierte Investoren dazu, ihr Portfolio den neuen Gegebenheiten anzupassen. Dies führt zu Abgabedruck bei bestehenden Investments, was speziell in Zeiten vieler und grosser Kapitalmarkttransaktionen beobachtet werden kann.

Attraktive Ausschüttungsrenditen

Bei vielen Immobilieninvestoren steht die Ausschüttung im Vordergrund. Mit der gegenwärtigen Nullzinspolitik hat sich dieser Umstand gar noch akzentuiert. Ein Blick auf die beiden Immobilienkategorien zeigt, dass Immobilienaktien eine deutlich höhere Ausschüttungsrendite aufweisen als Fonds. Dabei gilt es zu beachten, dass speziell neuere Immobilienfonds, die sich im Aufbau befinden, meistens nur geringe Erträge ausschütten. Auch die Ausschüttungsquote variiert deutlich. So schütten die fünf grössten Immobilienfonds zwischen neunzig und hundert Prozent ihrer Erträge aus. Bei den Aktiengesellschaften sind es nur gut 80 Prozent. Die zurückbehaltenen Gelder werden dafür gezielt in den Bestand, den weiteren Ausbau des Portfolios oder in das operative Geschäft investiert, so dass die Anleger längerfristig von einem steigenden inneren Wert profitieren sollten.

Fazit

Ob Immobilienaktien oder -fonds bevorzugt werden sollen, hängt von den Präferenzen und dem Risikoappetit des Investors ab. Immobilienaktien rentieren in Phasen des wirtschaftlichen Aufschwungs besser als Immobilienfonds. Dies geht jedoch einher mit einem grösseren Risiko des Geschäftsmodells. Als Anleger sollte man sich daher genau überlegen, in welches Geschäftsmodell und in welche Nutzungsarten man investieren möchte. Alternativ kann auch in einen ETF oder ein Fund-of-Fund-Produkt wie den Migros Bank Fonds (CH) – SwissImmo investiert werden. Dabei werden die Gelder auf unterschiedliche Geschäftsmodelle und Nutzungsarten verteilt.

Weiterführende Informationen

Schroders ImmoPlus Monitoring – Kennzahlenvergleich von Immobilienaktien und –fonds:

http://www.schroders.com/de/ch/asset-management/fondscenter/fondsubersichten/schroder-im/fondsliteratur/