Der Bundesrat hat die steuerliche Behandlung berufsorientierter Aus- und Weiterbildung im Hinblick auf das Steuerjahr 2016 vereinheitlicht und damit erheblich vereinfacht. Neu sind alle beruflichen Bildungslehrgänge gleichermassen steuerlich abzugsfähig.

Die steuerliche Handhabung von Aus- und Weiterbildungskosten gab in der Vergangenheit immer wieder Anlass zu Diskussionen. Bislang waren nur Weiterbildungen abzugsfähig, Ausbildungen hingegen nicht. Erstere aber nur, wenn sie direkt mit der aktuellen beruflichen Tätigkeit, dem Wiedereinstieg oder einer zwingend notwendigen Umschulung zusammenhingen. Freiwillige Umschulungen und Weiterbildungen waren bislang ausgenommen. Dies führte zu erheblichen Abgrenzungsproblemen und teilweise auch zu einer unterschiedlichen Handhabung in den Kantonen.

Mit der Revision entfallen Abgrenzungsprobleme, die wiederholt zu Meinungsverschiedenheiten und Gerichtsfällen geführt hatten.

Damit ist nun Schluss. Neu sind sämtliche beruflichen Bildungslehrgänge gleichermassen abzugsfähig. Die Unterscheidung zwischen Aus- und Weiterbildung entfällt, genauso wie deren zwingender Bezug zum aktuellen Beruf. Ein eigenes Erwerbseinkommen wird künftig nicht mehr vorausgesetzt. Umgekehrt gilt: Ausbildungskosten, die vom Arbeitgeber getragen werden, müssen nicht als Einkommen versteuert werden.

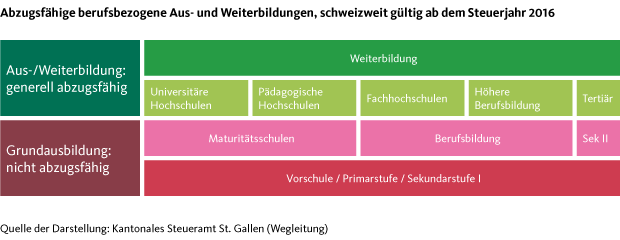

Kosten für Kurse zur Ausübung von Hobbies bleiben hingegen ausgeschlossen. Der Lehrgang muss der Sicherung oder Verbesserung der beruflichen Perspektiven dienen, damit der Steuerabzug geltend gemacht werden kann. Eine weitere Voraussetzung ist, dass der Steuerpflichtige über einen ersten Abschluss auf Sekundarstufe II (z.B. Matura, Berufslehre) verfügt und das 20. Altersjahr vollendet hat (siehe Grafik).

Kosten für höhere Aus- und Weiterbildungen werden künftig generell als abzugsfähig akzeptiert.

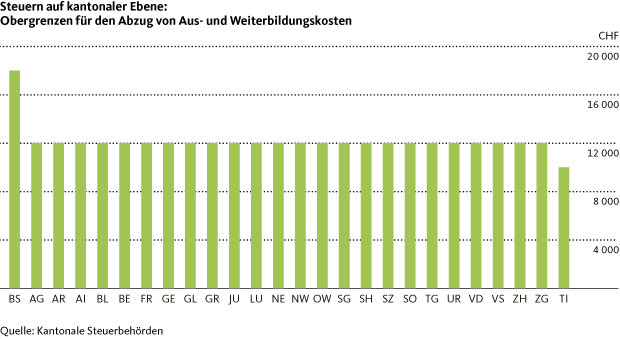

Bei der Bundessteuer beträgt der maximale Abzug für Aus- und Weiterbildungen 12’000 Franken pro Steuerperiode. Die Kantone können die Obergrenze für die kantonalen Steuern selber festlegen. Die meisten von ihnen haben die Vorgaben des Bundes übernommen und die Höchstgrenze ebenfalls bei 12’000 Franken festgelegt. Einzig in Basel-Stadt kann auf kantonaler Ebene ein höherer Abzug (18’000 Franken) geltend gemacht werden. Im Tessin liegt die Obergrenze hingegen unter dem Limit des Bundes.

Guten Tag,

Das ist ja erfreulich!

Wie steht es mit Weiterbildungskosten für Kinder im eigenen Haushalt über 20 Jahre?

Auch Abzhugsfähig?

Guten Tag,

Ich empfehle Ihnen, den konkreten Sachverhalt mit der Steuerbehörde Ihrer Gemeinde zu klären. Grundsätzlich gilt es eine Abgrenzung zwischen dem Abzug für Aus- und Weiterbildungen (beim Kind) und dem Ausbildungskostenabzug (Kinderabzug bei den Eltern) vorzunehmen. Die Weiterbildungskosten können die Kinder bei ihrer eigenen Steuererklärung abziehen, sofern sie diese selber tragen. Die Berechnung der Höhe Ihrer Abzüge als Eltern hängt vom Einkommen Ihrer Kinder ab. Je nachdem, wie stark Sie zu deren Unterhalt und Ausbildung beisteuern, können Sie trotz Volljährigkeit den Kinderabzug und allfällige zusätzliche Ausbildungskosten geltend machen.

Freundliche Grüsse, Jeannette Schaller