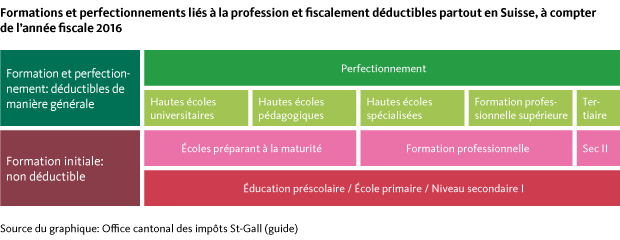

Le Conseil fédéral a uniformisé et considérablement simplifié le traitement des frais de formation et de perfectionnement professionnels dans la perspective de l’année fiscale 2016. Désormais, tous les types de formation professionnelle sont uniformément déductibles fiscalement.

Par le passé, la déduction fiscale des frais de formation et de perfectionnement professionnels a donné lieu à des discussions récurrentes. En effet, seuls les frais de perfectionnement étaient déductibles, mais pas ceux de la formation initiale. Mais pour cela, il fallait que les frais de perfectionnement aient un lien direct avec l’activité professionnelle exercée, avec une réinsertion professionnelle ou une reconversion impérativement nécessaire. Les frais de reconversion et de perfectionnement engagés à titre volontaire n’étaient donc pas déductibles jusqu’ici. Cela entraînait des difficultés de délimitation considérables, sans compter que le traitement différait parfois d’un canton à l’autre.

La révision de la pratique supprime les problèmes de délimitation, source de divergences d’opinion et d’affaires récurrentes portées devant les tribunaux.

Mais tout cela appartient au passé. Désormais, tous les types de formation professionnelle sont uniformément déductibles. La distinction entre frais de formation et frais de perfectionnement professionnels, de même que l’obligation de lien avec l’activité professionnelle exercée, sont supprimées. À l’avenir, l’exigence d’un propre revenu d’une activité lucrative disparaîtra. Et à l’inverse, les frais de formation supportés par l’employeur n’ont pas à être déclarés au titre des revenus.

Par contre, les frais de cours dédiés à l’exercice d’activités de loisirs demeurent exclus de la déduction. Un cours ou une formation doivent en effet permettre d’assurer ou d’améliorer les perspectives professionnelles afin d’être admissibles à la déduction fiscale. Une autre condition stipule que le contribuable doit posséder un premier diplôme d’école secondaire niveau II (p. ex. une maturité ou un certificat d’apprentissage) et ait au moins 20 ans révolus (voir graphique).

Les frais de formation et de perfectionnement supérieurs seront à l’avenir uniformément admissibles à la déduction fiscale.

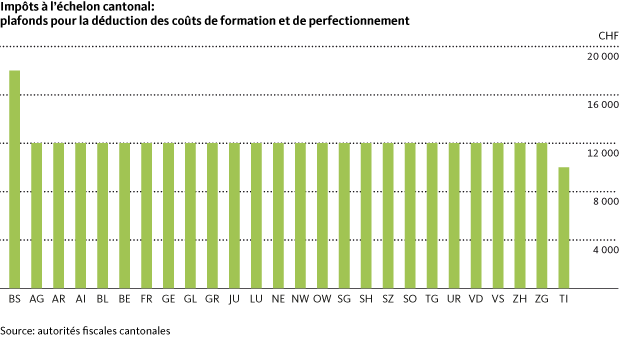

Pour l’impôt fédéral, la déduction maximale pour formations et perfectionnements professionnels s’élève à 12 000 francs par période d’imposition. Les cantons peuvent fixer eux-mêmes la limite maximale pour les impôts cantonaux. La plupart d’entre eux ont repris la proposition de la Confédération et l’ont également fixée à à 12 000 francs. C’est uniquement à Bâle-Ville qu’une déduction plus élevée est possible (18 000 francs), alors qu’au Tessin, à l’opposé, la limite cantonale maximale est plus basse que celle de la Confédération.