An der Börse gibt es vor allem eine Konstante: Aktienkurse und -indizes schwanken – manchmal intensiv, manchmal kaum. Oder anders umschrieben: Die Märkte sind volatil. Volatilität wiederum ist ein guter Gradmesser für die Risikobereitschaft und die Stimmung der Marktteilnehmer.

Das US-Volatilitätsbarometer VIX ist der bekannteste Volatilitätsindex weltweit. 1993 vom Chicago Board Options Exchange (CBOE) eingeführt, wird der VIX im Anlegerjargon auch gerne als «Angstbarometer» bezeichnet. Doch keine Angst: Volatilitätsindizes sind nützliche Hilfsmittel für viele Investoren über etliche Märkte hinweg. Sie vermitteln ein Bild der Stimmungslage an den Aktienmärkten und können sowohl zur Absicherung gegen Kursverluste als auch für Spekulationen und Risikoanalysen im Finanzsystem genutzt werden.

Volatilitätsindizes sind Indikatoren für die erwartete Marktschwankung

Am US-Aktienmarkt misst der VIX die erwartete kurzfristige Schwankungsintensität, auch implizite Volatilität genannt, anhand der Preise von Optionen auf den S&P-500-Index über 30 Tage. Das Schweizer Pendant ist der VSMI der SIX Swiss Exchange, der sich auf das Leitbarometer SMI bezieht. In Deutschland ist es der VDAX. Diese Indizes sind jeweils Indikatoren für die erwartete Marktschwankung respektive Schwankungsbreite – mit nachdrücklicher Betonung auf „erwartet“. Weder VIX noch VSMI oder VDAX sind letztlich repräsentativ für die tatsächliche Schwankungsintensität oder dafür, was wann an den Märkten geschehen wird.

Generell gilt: Ein hoher VIX-Wert deutet auf einen unruhigen Markt hin, ein tiefer Wert hingegen lässt vermuten, dass der Markt in eher ruhigen Bahnen ohne grössere Kursschwankungen unterwegs sein wird. Daher spricht man auch davon, dass der VIX die Risikobereitschaft der Anleger anzeigt, zumal sich an den Aktienmärkten das sogenannte Herdenprinzip beobachten lässt: Anleger kaufen, wenn alle kaufen – und sie verkaufen, wenn alle verkaufen. Bei einem rückläufigen VIX sind die Anleger betreffend ihrer Handelsstrategie zuversichtlicher und risikofreudiger. Ein steigender VIX dagegen bewirkt, dass Investoren versuchen, das Risiko in ihrem Portfolio zu begrenzen.

Volatilitätsindizes bilden nur eine allgemeine Erwartung ab, und zwar auf der Grundlage der Optionsprämien, die Investoren für das Recht, einen Titel zu kaufen oder zu verkaufen, zu zahlen bereit sind. Bei Optionen kann diese Prämie lose als Risiko bezeichnet werden. Die Optionsprämien steigen, wenn der Absicherungsbedarf zunimmt. Im Grunde ähnelt die Prämie bei Optionen einer Versicherungspolice: Je grösser das Risiko, desto höher ist die Prämie. Auf das Handelsgeschehen umgemünzt: Wenn Optionsverkäufer denken, dass die Volatilität (kurzfristig) zunehmen wird, verlangen sie höhere Prämien von Optionskäufern. Diese Erhöhung der Optionspreise bildet sich in einem steigenden VIX ab. Gehen Händler aber davon aus, dass sich die Volatilität zurückbilden wird, müssen Optionsverkäufer die Prämien reduzieren, um wieder Käufer anzuziehen.

Trübt sich die Stimmung der Anleger ein, so steigt der VIX – hellt sich das Sentiment auf, dann sinkt das Volatilitätsbarometer.

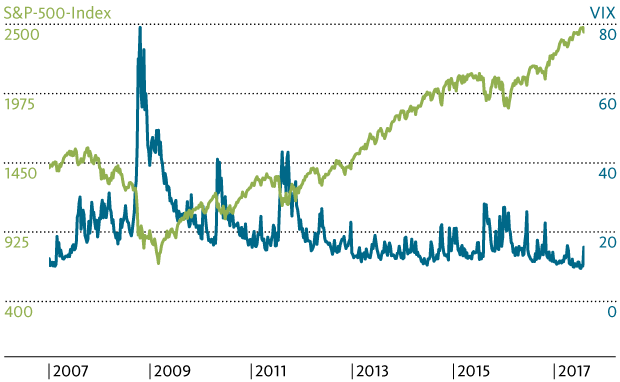

Mit Blick auf die Stimmung der Anleger und die Kursfluktuationen des US-Aktienmarkts bedeutet dies: Der VIX und der S&P-500-Index weisen eine negative Korrelation auf. Das heisst, ihr Verlauf ist meist gegenläufig. Trübt sich die Stimmung der Anleger und fallen an der Börse gleichzeitig die Aktienkurse, nimmt die Volatilität zu – sei es beispielsweise aufgrund zunehmender politischer Risiken und Spannungen wie jüngst etwa bei den Unsicherheiten rund um Nordkorea oder weil die Berichtssaison der Unternehmensgewinne enttäuschend verläuft. Die gegenläufige Bewegung lässt sich ebenso beobachten: Hellt sich die Investorenstimmung auf, während die Aktiennotierungen klettern, sinkt der VIX. Vor diesem Hintergrund gilt der VIX als einer der konträren Indikatoren. Zeigt er eine besonders schlechte Stimmung an, ist es meist Zeit für einen Markteinstieg. Er ist nützlich bei der Bestimmung, ob die Märkte gewissermassen eine Zyklusspitze zwischen den beiden Extrempolen Angst und Gier erreicht haben. Wird so ein Punkt markiert, ist das oft ein Zeichen dafür, dass sich eine Trendwende abzeichnet und die Märkte in die entgegengesetzte Richtung tendieren werden.

Risk-on vs. Risk-off

Historisch gesehen korrespondiert ein VIX-Wert unter 20 mit einem ruhigen Marktumfeld, oftmals begleitet von steigenden Aktienkursen. Fällt er allerdings auf einen zu tiefen Wert, spiegelt das gewissermassen eine Selbstzufriedenheit und Sorglosigkeit der Marktteilnehmer. Das kann ein Warnzeichen und Vorbote für eine Korrekturphase an der Börse sein. Denn wenn alle Investoren unbesorgt und zuversichtlich sind, gibt es sozusagen nicht mehr viel investierwilliges Kapital für weitere Aktienkäufe und damit auch steigende Notierungen. Die nächste grössere Kursbewegung am Aktienmarkt ist dann oft abwärts. Dagegen geht ein VIX-Wert über 30 in der Regel mit erhöhter Volatilität und Unsicherheit einher.

Im Zuge der Finanz- und Wirtschaftskrise von 2008/2009 etwa schnellte das Angstbarometer zeitweise auf mehr als 80 hoch (vgl. Grafik) und verdeutlichte damit die Panik unter den Investoren. Solche Extremwerte haben sich für langfristig orientierte Investoren jeweils als gute Einstiegschance für Schnäppchenkäufe erwiesen. Denn als Stimmungsindikator vermittelt der VIX auch eine gute Vorstellung von der Nachfrage nach Aktien. Wenn die Marktstimmung dermassen extrem wird, dann hat wahrscheinlich jeder, der verkaufen möchte, es bereits getan.

Sich beim Investitionsentscheid allein auf den VIX abstützen, sollten Investoren indes nicht. Bei der Bestimmung des Marktsentiments und möglicher Wendepunkte an der Börse ist es beispielsweise auch sehr hilfreich, die Renditeaufschläge (Credit spreads) für Unternehmensobligationen gegenüber Staatsanleihen als weiteren Risiko-Indikator zu analysieren. Wie man Bonitätsaufschläge interpretiert, ist allerdings ein Thema für einen zukünftigen Blog-Beitrag.