En Bourse, il n’y a qu’une constante: la fluctuation – parfois marquée, parfois faible – des cours et des indices d’actions. Ou en d’autres termes: les marchés sont volatils. Or la volatilité est un bon indicateur de la tolérance au risque et du moral des acteurs du marché.

L’indice de volatilité américain VIX est le plus connu de son genre. Lancé par le Chicago Board Options Exchange (CBOE) en 1993, le VIX est aussi souvent appelé «baromètre de la peur» en jargon d’investisseur. Mais n’ayez crainte: les indices de volatilité sont des outils utiles, appréciés par bon nombre d’investisseurs. Ils permettent de se faire une idée de l’ambiance sur les marchés d’actions et peuvent servir à la fois pour se couvrir contre des pertes de cours et pour spéculer ou analyser les risques dans le système financier.

Les indices de volatilité sont des indicateurs de la fluctuation attendue du marché

Sur le marché d’actions américain, le VIX mesure l’intensité de la volatilité attendue à court terme, ou volatilité implicite, sur la base des prix des options sur l’indice S&P 500 sur 30 jours. Son homologue suisse, le VSMI de SIX Swiss Exchange, se réfère au baromètre principal du SMI. En Allemagne, c’est le VDAX. Ces indices sont des indicateurs de la fluctuation du marché ou de la bande de fluctuation attendue – en mettant l’accent sur le terme «attendu». En fin de compte, ni le VIX ni le VSMI ni le VDAX sont représentatifs de l’intensité de fluctuation réelle ou de l’évolution sur les marchés.

De façon générale: un niveau élevé du VIX indique une nervosité élevée du marché alors qu’une valeur faible laisse entendre que le marché évoluera de manière relativement calme, sans connaître de fortes fluctuations de cours. On dit ainsi que le VIX traduit la propension au risque des investisseur, surtout au vu du comportement grégaire des acteurs du marché d’actions: les investisseurs achètent lorsque tout le monde achète – et ils vendent lorsque tout le monde vend. Si le VIX recule, les investisseurs sont plus optimistes et plus enclins à prendre des risques concernant leur stratégie de négoce. En revanche, si le VIX augmente, les investisseurs tenteront de limiter le risque au sein de leur portefeuille.

Les indices de volatilité ne reflètent qu’une attente générale, et ce sur la base des primes d’option, quant à la propension des investisseurs à payer pour le droit d’acheter ou de vendre un titre. Concernant les options, cette prime peut sans hésiter être qualifiée de risque. Les primes d’option augmentent lorsque le besoin de couverture augmente. En fin de compte, pour les options, la prime est comparable à une police d’assurance: plus le risque est grand, plus la prime est élevée. Concrètement sur le marché: si les émetteurs pensent que la volatilité (à court terme) va augmenter, ils exigent des acheteurs d’options des primes plus élevées. Ce renchérissement des prix d’options se traduit par une augmentation du VIX. Mais si les négociants estiment que la volatilité est susceptible d’être en repli, les émetteurs devront diminuer les primes pour attirer de nouveau les acheteurs.

Si le moral des investisseurs est affecté, le VIX progresse; si l’euphorie prédomine, l’indice de volatilité baisse.

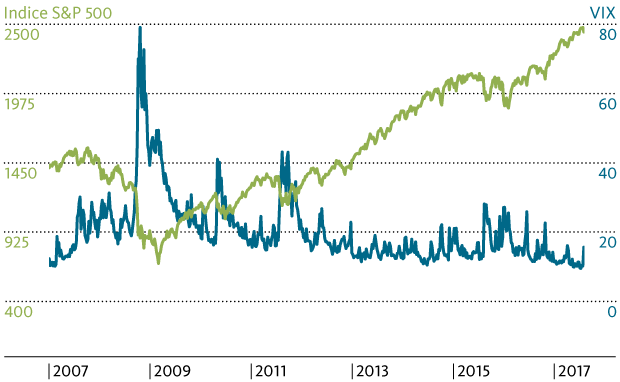

En ce qui concerne le moral des investisseurs et les fluctuations du marché des actions américain, cela signifie que: le VIX et l’indice S&P 500 présentent une corrélation négative. Autrement dit, ils vont à contre-courant. Si le moral des investisseurs est en berne et que parallèlement, les cours des actions chutent, la volatilité progresse, en raison par exemple de risques politiques et de tensions accrus, comme l’ont montré récemment les incertitudes liées à la Corée du Nord ou parce que les bénéfices des entreprises s’avèrent décevants durant la saison des rapports. On peut également observer un mouvement contraire: et quand le moral des investisseurs rebondit, lorsque les cours remontent, le VIX baisse. Dans ce contexte, le VIX est considéré comme un des indicateurs contraires. S’il traduit un climat particulièrement morose, généralement, le moment est bien choisi pour entrer sur le marché. Il peut être utile pour déterminer si les marchés ont en quelque sorte atteint un sommet du cycle entre les deux pôles extrêmes que sont la peur et l’appât du gain. Un point est ainsi marqué qui souvent laisse entrevoir un retournement de tendance et un revirement complet de la part des marchés.

Risk-on vs. Risk-off

D’un point de vue historique, une valeur VIX inférieure à 20 témoigne d’un environnement économique calme, et s’accompagne souvent d’une hausse du cours des actions. Mais s’il atteint une valeur trop faible, cela dénote en quelque sorte une autosatisfaction et une insouciance de la part des acteurs du marché. C’est un avertissement qui laisse augurer une phase de correction sur le marché. Car si tous les investisseurs sont insouciants et confiants, il n’y a, pour ainsi dire plus, beaucoup de capital à investir dans de nouveaux achats d’actions et, par conséquent, plus de hausse des cotations. La prochaine évolution importante des cours sur le marché des actions est alors souvent orientée à la baisse. En revanche, une valeur VIX supérieure à 30 s’accompagne en général d’une volatilité accrue et d’une incertitude.

Dans le sillage de la crise financière et économique de 2008/2009, le baromètre de la peur a par moments dépassé les 80 (voir graphique), mettant ainsi clairement en évidence la panique qui s’est emparée des investisseurs. Pour des investisseurs axés sur le long terme, des valeurs si extrêmes se sont avérées une occasion idéale de faire de bonnes affaires. Et en tant qu’indicateur de tendance, le VIX permet de se faire une idée précise de la demande d’actions. Si l’ambiance sur le marché est à ce point tendue, n’importe qui souhaitant vendre a déjà procédé de la sorte.

Mais les investisseurs ne doivent toutefois pas se fier exclusivement au VIX pour opérer leur décision de placement. Afin de jauger l’ambiance du marché et d’anticiper des points d’inflexion potentiels de la Bourse, il peut par exemple être très utile d’analyser les écarts de rendement (Credit Spreads) pour les obligations d’entreprise par rapport aux emprunts d’Etat comme un autre indicateur de risque. Comment interpréter les marges de crédit? C’est un sujet qui fera l’objet d’un prochain article de blog.