Im Schatten des Dramas um die Anhebung der US-Schuldenobergrenze verschärft sich auch die Schuldensituation der EU. Grund dafür sind die rasant gestiegenen Zinsen. Angesichts eines starren Ausgaben-Korsetts und klammer Haushaltskassen der Mitgliedsländer zeichnet sich aber keine Verbesserung der angespannten Lage ab.

Was sollen wir anders machen? Wie zufrieden sind Sie mit uns? Wie können wir unsere Geschäftsbeziehung verbessern? Solche Fragen kennen alle, die in irgendeiner Form Geschäfte abwickeln. Sie werden uns gestellt von Detailhandelsunternehmen, Finanzdienstleistern oder Telekom-Anbietern.

Erstmals gemeinsame Anleihen

Ein ähnlicher Fragebogen flattert diese Tage den Primärhändlern am europäischen Anleihenmarkt in die Mailbox. Absender: Das Büro von EU-Haushaltskommissar Johannes Hahn. Der Hintergrund ist aber weniger die Kundenkontaktpflege, sondern wiegt deutlich schwerer. Denn der EU-Kommission bereitet die steigende Zinslast für ihre Schulden zunehmend Bauchschmerzen. Zur Erinnerung: Im Rahmen des während der Pandemie aufgelegten Wiederaufbaufonds «Next Generation EU» war es der Kommission erstmalig möglich, im grossen Stil eigene Anleihen auszugeben. Mit 750 Milliarden Euro solcher Gemeinschaftsschulden soll nicht nur die Erholung von der Corona-Krise befeuert, sondern auch die grüne und digitale Transformation vorangetrieben werden.

Ungeachtet der ordnungspolitischen Dimension hat die Emission solcher Gemeinschafts-Anleihen einen grossen Haken, weshalb die europäischen Trading-Floors nun auch Post aus Brüssel erhalten. Denn obschon die «EU-Bonds» mit einem AAA-Rating bewertet sind, werden sie mit einem Abschlag gegenüber anderen Anleihen gleicher Qualität gehandelt. Mit anderen Worten muss beispielsweise der deutsche Staat für seine Schulden eine geringere Zinslast tragen als die EU-Kommission – obwohl Deutschland und die Union über das gleiche Kreditrating verfügen.

Der Markt verlangt nach einer Illiquiditätsprämie

Ein wesentlicher Grund für den Abschlag liegt vor allem im Handelsvolumen, das für die EU-Papiere merklich geringer ausfällt als für die herkömmlichen Staatspapiere. Die Investoren verlangen eine Illiquiditätsprämie, wie es in solchen Fällen üblich ist. Dessen dürfte sich auch Johannes Hahn bewusst sein. Dennoch überrascht es nicht, dass der Haushaltskommissar in Europas Handelsstuben vorstellig wird. Denn mit dem gestiegenen Zinsniveau beginnt auch der Schuldendienst-Schuh immer schmerzhafter zu drücken.

Das verwundert nicht: Als die EU vor zwei Jahren den Wiederaufbaufonds auflegte, notierten die Kapitalmarktzinsen auf einem historisch tiefen Niveau – bis zu einer Laufzeit von zehn Jahren fiel die Verzinsung auf breiter Front sogar negativ aus. Auf Basis dieses Renditeniveaus ging die EU-Kommission von einer relativ geringen Zinslast aus. Von 2021 bis 2027 (dem Ende der Emissionsphase) prognostizierte die Kommission einen jährlichen Schuldendienst, der moderat auf 5 Milliarden Euro pro Jahr ansteigt. Die Gesamtzinskosten für diesen Zeitraum veranschlagte sie auf rund 15 Milliarden Euro.

Die Zinskosten explodieren

Mit dem rasanten Zinsanstieg ist diese Projektion mittlerweile zur Makulatur geworden. Gemäss Berechnungen des Brüsseler Think Tanks Bruegel dürfte die jährliche Zinszahlungen bereits im nächsten Jahr die Grenze von 5 Milliarden Euro überschreiten. Bis 2027 könnte die jährliche Zinslast auf 12,5 Milliarden (im Extremszenario auf über 17,5 Milliarden) Euro angestiegen sein. Entsprechend können die Gesamtzinskosten für diesen Zeitraum auf über 49 Milliarden Euro anwachsen.

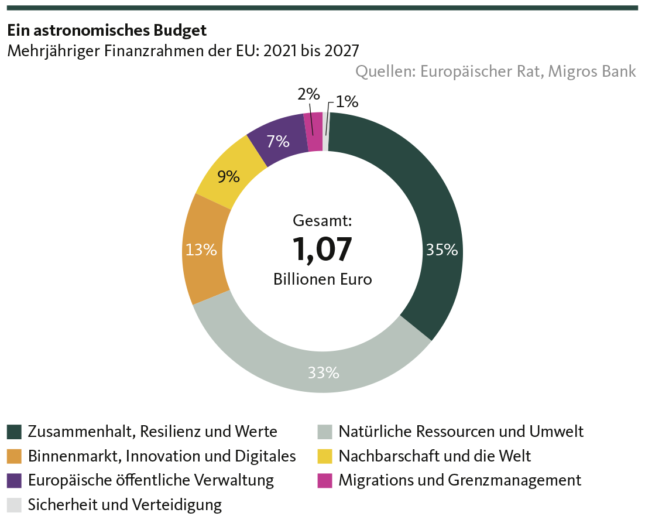

Weil der Wiederaufbaufonds so strukturiert ist, dass der Schuldendienst über den EU-Haushalt beglichen werden muss, führt die steigende Zinslast zu einer erheblichen Belastung des Budgets der Europäischen Union. Angesichts des siebenjährigen Finanzrahmens von mehr als einer Billion Euro könnte man meinen, dass diese Mehrausgaben für die EU problemlos zu stemmen sind. Dem ist aber nicht so. Denn rund 80 Prozent der Ausgaben sind bereits fest verplant – etwa für die gemeinsame Landwirtschaftspolitik oder für den Kohäsionsfonds.

Ausgabenkürzungen scheinen unvermeidlich

Rechnet man die frei verfügbaren 20 Prozent auf ein einzelnes Jahr hinunter, bleiben noch 30 Milliarden Euro übrig. Und dann spielt es eine grosse Rolle, ob für die Zinszahlungen des Wiederaufbaufonds 5 Milliarden, 12,5 Milliarden oder sogar 17,5 Milliarden Euro ausgeben werden müssen. Entsprechend scheint es zunehmend wahrscheinlicher, dass bei anderen EU-Programmen Abstriche gemacht werden müssen, wovon insbesondere Budgetposten innerhalb der gleichen Ausgabekategorie betroffen sein werden. Dabei handelt es sich beispielsweise um das Studentenaustauschprogramm Erasmus Plus oder um den europäischen Sozialfonds.

Kommt hinzu, dass die EU-Kommission bereits in diesem Jahr die letzten Reserven aus dem noch bis 2027 geltenden Finanzrahmen herauspressen muss. Eine Ausgabenkürzung scheint somit unausweichlich – oder aber eine Ausweitung der Einnahmen, sprich mehr Beiträge von den Mitgliedsländern. Doch die Bereitschaft hierzu ist gelinde gesagt bescheiden, und insbesondere beim grössten Nettozahler Deutschland stossen entsprechende Ideen auf wenig bis gar keine Gegenliebe.

Keine Entspannung in Sicht

Während die ganze Welt nach Washington und auf das dortige – mit verlässlicher Regelmässigkeit wiederkehrende – Gezerre und Geschacher um die Schuldenobergrenze schaut, bahnt sich auch diesseits des Atlantiks eine gähnende Leere in der EU-Kasse an. Angesichts einer durchschnittlichen Verschuldung der Mitgliedsländer von rund 84 Prozent des nationalen Bruttoinlandprodukts und des starren Ausgabekorsetts beim EU-Etat scheint es wenig wahrscheinlich, dass sich diesbezüglich einnahme- oder ausgabeseitig eine Verbesserung abzeichnet.

Auch nicht mit Umfragebögen vom EU-Haushaltskommissar.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide aufgrund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Der Inhalt dieser Publikation wurde möglicherweise ganz oder teilweise mit Hilfe künstlicher Intelligenz erstellt. Die Migros Bank AG verwendet beim Einsatz von künstlicher Intelligenz ausgewählte Technologien und veröffentlicht keine maschinell generierten Inhalte ohne menschliche Überprüfung. Unabhängig davon, ob die vorliegenden Informationen mit oder ohne Unterstützung durch künstliche Intelligenz erstellt wurden, übernimmt die Migros Bank AG keine Garantie für die Richtigkeit oder Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche im Zusammenhang mit diesen Informationen entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.