Dans l’ombre du drame du relèvement du plafond de la dette américaine, la dette de l’UE se creuse du fait de la flambée des taux d’intérêt. Mais compte tenu de la rigidité du carcan des dépenses et des budgets serrés des États membres, aucune amélioration de la situation n’est à prévoir.

«Que devrions-nous changer? Êtes-vous satisfait(e) de nos prestations? Comment pouvons-nous améliorer notre relation d’affaires?» Tous ceux qui font des affaires connaissent ce genre de questions. Elles nous sont posées par des entreprises de commerce de détail, des prestataires de services financiers ou des opérateurs de télécommunications.

Les emprunts communs, une première

Un questionnaire similaire est envoyé ces jours-ci aux courtiers en valeurs du trésor opérant sur le marché obligataire européen. Son expéditeur: le bureau de Johannes Hahn, commissaire européen chargé du budget. Cette initiative ne fait pas vraiment partie d’un processus de gestion des contacts avec la clientèle, elle s’inscrit dans un contexte beaucoup plus large. La Commission européenne souffre de plus en plus de l’alourdissement des intérêts de ses dettes. Pour rappel, dans le cadre du fonds de reconstruction «Next Generation EU», lancé pendant la pandémie, la Commission a pour la première fois pu émettre ses propres emprunts à grande échelle. Les 750 milliards d’euros de dette communautaire sont censés stimuler la reprise post-pandémie, mais aussi faire avancer la transformation verte et numérique.

Indépendamment de la dimension réglementaire, l’émission de ces emprunts communautaires pose un gros problème, d’où le courrier envoyé par Bruxelles aux salles de marché européennes. En effet, bien que les «obligations européennes» soient notées AAA, elles se négocient avec une décote par rapport à d’autres emprunts de même qualité. En d’autres termes, l’État allemand, par exemple, doit payer moins d’intérêts sur sa dette que la Commission européenne – bien que l’Allemagne et l’Union aient la même notation de crédit.

Le marché exige une prime d’illiquidité

L’une des principales raisons de cette décote est le volume des échanges, qui est nettement inférieur pour les titres de l’UE à celui des titres d’État traditionnels. Les investisseurs exigent une prime d’illiquidité, comme c’est généralement le cas dans cette situation. Johannes Hahn en est certainement conscient. Il n’est toutefois pas surprenant que le commissaire chargé du budget fasse des démarches dans les salles de négoce européennes. Car avec la hausse des taux d’intérêt, la pression sur le service de la dette se fait sentir de plus en plus douloureusement.

Rien d’étonnant à cela: lorsque l’UE a lancé le fonds de reconstruction il y a deux ans, les taux sur les marchés des capitaux se situaient à un niveau historiquement bas. Et la rémunération était même généralement négative jusqu’à une durée de dix ans. Avec ce niveau de rendement, la Commission européenne comptait sur une charge d’intérêts relativement faible. Pour la période comprise entre 2021 et 2027 (fin de la phase d’émission), la Commission prévoyait un service annuel de la dette qui augmenterait modérément pour atteindre 5 milliards d’euros par an. Elle estimait le coût total des intérêts pour cette période à environ 15 milliards d’euros.

Envolée des charges d’intérêts

Avec la flambée des taux d’intérêt, cette projection a volé en éclats. Selon les calculs du think tank bruxellois Bruegel, les versements d’intérêts annuels devraient dépasser la limite des 5 milliards d’euros dès l’année prochaine. D’ici à 2027, les charges d’intérêts pourraient atteindre 12,5 milliards d’euros par an (plus de 17,5 milliards dans le pire des cas). Par conséquent, le coût total des intérêts pour cette période pourrait dépasser 49 milliards d’euros.

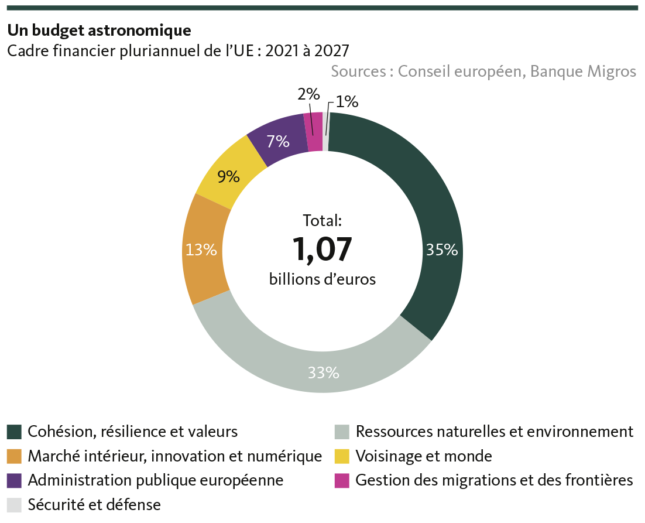

Comme le fonds de reconstruction est structuré de telle sorte que le service de la dette doit être couvert par le budget de l’UE, l’augmentation des charges d’intérêts pèse lourdement sur le budget de l’Union européenne. Au vu du cadre financier septennal de plus de mille milliards d’euros, on pourrait penser que ce surplus de dépenses pour l’UE est aisément supportable. Or, il n’en est rien, car près de 80% des dépenses sont déjà programmées, par exemple pour la politique agricole commune ou pour le Fonds de cohésion.

Des coupes budgétaires inévitables

Si l’on compte les 20% disponibles sur une seule année, il reste encore 30 milliards d’euros. Et le montant des intérêts à payer pour le fonds de reconstruction – 5 milliards, 12,5 milliards ou même 17,5 milliards d’euros – change la donne. Il semble donc de plus en plus nécessaire d’amputer d’autres programmes de l’UE, notamment pour les postes budgétaires au sein de la même catégorie de dépenses. Il peut s’agir, par exemple, du programme d’échange d’étudiants Erasmus Plus ou du Fonds social européen.

À cela s’ajoute le fait que la Commission européenne doit puiser dès cette année les dernières réserves dans le cadre financier en vigueur jusqu’en 2027. Les coupes budgétaires semblent donc inévitables – ou bien une augmentation des recettes, c’est-à-dire une augmentation des contributions des États membres. Mais ceux-ci sont pour le moins réticents, et l’Allemagne, principal contributeur net, n’est guère, voire pas du tout, enthousiaste à cette idée.

Pas d’apaisement en vue

Alors que le monde entier a les yeux rivés sur Washington, les querelles et les marchandages autour du plafond de la dette – qui se répètent avec une régularité d’horloger –, un vide béant se creuse également de ce côté-ci de l’Atlantique dans les caisses de l’UE. Compte tenu de l’endettement moyen des États membres de l’ordre de 84% du PIB national et du carcan budgétaire de l’UE, il semble peu probable de voir se dessiner une amélioration du côté des recettes ou des dépenses.

Les questionnaires du commissaire européen au budget n’y changeront rien.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.