Der Ölpreis ist zuletzt kräftig gestiegen. Dank der anziehenden Preise nimmt die Ölproduktion voraussichtlich aber wieder deutlich zu, vor allem in den USA. Die Migros Bank sieht daher für den weiteren Jahresverlauf nur ein beschränktes Kurspotenzial.

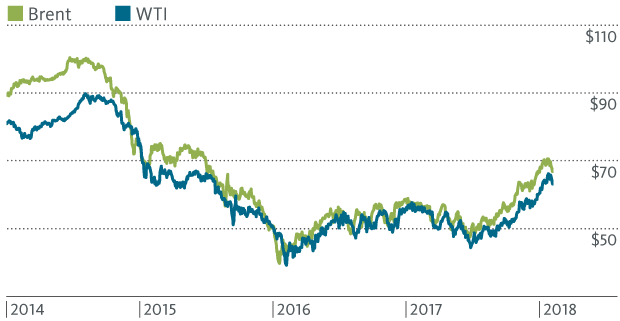

Der weltweite Konjunkturaufschwung und die Produktionskürzungen der Vereinigung der erdölproduzierenden Länder (OPEC) haben dem Ölpreis seit Sommer 2017 kräftigen Auftrieb verliehen. Zusätzlich getrieben wurde der Ölpreis durch den jüngst schwächeren Dollar, durch geopolitische Spannungen, einschliesslich einer möglichen Auflösung des iranischen Atomabkommens, unerwartete Versorgungs-Unterbrechungen in Libyen sowie den starken Rückgang der Ölförderung in Venezuela.

Vor diesem Hintergrund haben sich zudem die Lagerbestände weiter zurückgebildet. Gegen Ende 2017 hat sich der Rückgang sogar beschleunigt. Gemäss dem Januar-Bericht der Internationalen Energieagentur IEA fielen die Lagerbestände der OECD im vergangenen November um 17,9 Millionen Barrel – in einem Tempo, das doppelt so schnell war wie im Fünfjahresdurchschnitt. Vorläufige Daten deuten darauf hin, dass die Rückgänge im Dezember noch stärker ausfielen.

Die Fundamentaldaten deuten derzeit auf eine Verknappung des Angebots im physischen Markt für Rohöl hin.

2017 sind die Ölvorräte in drei aufeinander folgenden Quartalen gesunken. Im Durchschnitt nahmen die Lagerbestände mit einer Rate von 630’000 Barrel pro Tag ab, was die IEA in ihrem Bericht als aussergewöhnlich bezeichnete. In der jüngeren Geschichte ist ein Rückgang in drei aufeinander folgenden Quartalen nur selten vorgekommen. Beispiele dafür waren: 1999 (Verdoppelung der Preise), 2009 (Preiserhöhung um fast 20 Dollar/Barrel) und 2013 (Preiserhöhung um 6 Dollar/Barrel). Zum Vergleich: Seit Juni 2017 hat sich Öl der Sorte Brent von rund 46 auf derzeit fast 67 Dollar/Barrel verteuert.

Die Ölpreise haben kräftig angezogen

Die Fundamentaldaten deuten derzeit auf eine Verknappung des Angebots im physischen Markt für Rohöl hin. So erstaunt es nicht weiter, dass sich Hedgefonds und Anleger aufgrund der deutlichen Angebotsstraffung in jüngster Zeit wieder vermehrt in Öl und Ölaktien positioniert haben, während sich die Kaufempfehlungen der Aktienanalysten gehäuft haben. Doch sind die Perspektiven für den Ölpreis und damit verbunden für Ölaktien tatsächlich so rosig, wie es mit Blick auf die Preiszuwächse derzeit den Anschein erweckt? Kaum. Das sich 2018 ausweitende Ölangebot trübt die Aussichten ein.

Der Ölpreisrally der vergangenen Monate könnte schon bald der Schnauf ausgehen. Denn das Ölangebot in den Vereinigten Staaten und anderen Nicht-OPEC-Ländern wird dieses Jahr aller Voraussicht nach kräftig zunehmen. So erhöhte die IEA ihre Prognose für das Wachstum der amerikanischen Ölförderung deutlich. Zuvor schon hatten die US-Energiebehörde Energy Information Administration (EIA) und die OPEC ihre Prognosen kräftig aufwärts revidiert, ganz zu schweigen von einer Reihe von Investmentbanken.

Die EIA erwartet, dass die US-Rohölproduktion 2018 um rund 10% zunehmen wird.

Die EIA beispielsweise geht davon aus, dass die gesamte US-Rohölproduktion im Jahr 2018 durchschnittlich 10,3 Millionen Barrel pro Tag betragen wird. Dies entspricht einer Steigerung von 10% gegenüber 2017. Sollte dieses Niveau tatsächlich erreicht werden, wäre es die höchste durchschnittliche jährliche Ölförderung in den USA, die jemals verzeichnet wurde. Der bisherige Rekord von 9,6 Millionen Barrel Öl pro Tag stammt aus dem Jahr 1970. Für 2019 rechnet die EIA mit einem weiteren Anstieg der US-Rohölproduktion auf durchschnittlich 10,8 Millionen Barrel pro Tag.

US-Rohölproduktion

Ob IEA, EIA oder OPEC – in einer Sache sind sich diese Organisationen alle einig: Die amerikanische Ölschieferindustrie dürfte dieses Jahr viel kräftiger wachsen, als etliche Studien vor wenigen Monaten noch vorausgesagt haben. Es sei möglich, dass die US-Rohölproduktion schon bald diejenige Saudi-Arabiens überhole und auch mit derjenigen Russlands konkurriere, folgerte die IEA in ihrem Ausblick. Russland produziert gegenwärtig mehr als 11 Millionen Barrel pro Tag.

Brasilien und Kanada sind zwei weitere Nicht-OPEC-Länder, für deren Ölförderung starke Zuwächse erwartet werden.

Aber es sind nicht nur die USA, die 2018 noch mehr Öl auf den Markt bringen. Brasilien und Kanada sind zwei weitere Nicht-OPEC-Länder, für deren Ölförderung starke Zuwächse erwartet werden. Die kräftige Ausweitung der Ölförderung in diesen drei Ländern dürfte die potenziell starken Rückgänge in Venezuela und auch in Mexiko bei weitem überwiegen, kommentierte die IEA. Für 2018 sieht sie einen Anstieg der Nicht-OPEC-Produktion um 1,7 Millionen Barrel pro Tag.

Diese Zahl dürfte Öl-Haussiers ins Grübeln bringen, denn die Nachfrage wird 2018 voraussichtlich nur um 1,3 Millionen Barrel pro Tag steigen. Zwar räumte die IEA ein, dass ihre Nachfrageschätzung konservativ sein könnte. Aber selbst das von der OPEC höher eingeschätzte Nachfragewachstum von 1,5 Millionen Barrel pro Tag unterschreitet die erwartete Produktionsausweitung von 1,7 Millionen Barrel pro Tag in den Nicht-OPEC-Ländern. In einem solchen Szenario würden sich die Lagerbestände wieder erhöhen und damit auch die gegenwärtige Preiserholung des schwarzen Goldes ein Stück weit in Frage stellen.

Die Migros Bank sieht beim Ölpreis für dieses Jahr nur ein beschränktes Kurspotenzial und ein erhöhtes Risiko einer Kurskorrektur. Auf Jahresfrist dürfte sich der Ölpreis in einer Bandbreite von 60 bis 75 $/Barrel einpendeln. Deutlich höhere Notationen wären nur im Falle eines neuen politischen Konfliktherds zu erwarten.