Frankreich steht vor einer ungewissen politischen Zukunft. Hinzu kommt ein chronisch defizitärer und hochverschuldeter Staatshaushalt. Mit diesen Problemen steht das Land in der EU aber nicht alleine da.

Das politische Europa wurde bei den Europaratswahlen durchgeschüttelt. Der erfolgte – wenn auch nicht unerwartete – Rechtsrutsch traf die etablierten Parteien ins Mark und wirkt auch rund zwei Wochen später weitum nach. Am stärksten macht sich dieses Nachbeben bislang in Frankreich bemerkbar, wo Präsident Macron aufgrund des Wahlgewinns von Marine Le Pens Rassemblement national (RN) zur Flucht nach vorn gezwungen wurde und Neuwahlen ausrief.

Eine Wette mit offenem Ausgang

Ob das Kalkül Macrons aufgeht, sozusagen das Abschneiden des RN elektoral zumindest zu relativieren, ist dabei keineswegs sicher. Es ist durchaus nicht auszuschliessen, dass Le Pens Partei beim Urnengang vom 30. Juni und vom 7. Juli 2024 als Wahlsiegerin hervorgeht und anschliessend Teil des französischen Kabinetts wird.

Eine solche Beteiligung einer rechtskonservativen, europaskeptischen und – je nach Leseart – populistischen Partei an der Regierung der zweitgrössten Volkswirtschaft Europas schreckt in Brüssel auf. Sie löst aber auch ein Beben an den Anleihenmärkten aus, die Frankreich schon seit längerem mit wachsendem Argwohn betrachten.

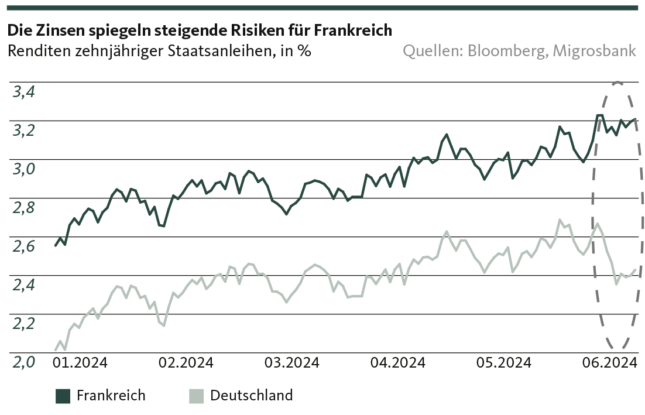

Im Augenmerk der Finanzmärkte

Denn die Grande Nation ist punkto Staatsfinanzen längst zu einem der grossen Sorgenkinder der EU und der Eurozone geworden (siehe auch Blickpunkt vom 2. Februar 2024). Die Staatsverschuldung liegt mittlerweile bei über 110 Prozent des Bruttoinlandprodukts (BIP). Eine höhere Verschuldungsquote verzeichnen in Europa nur noch Griechenland (162 Prozent) und Italien (137 Prozent).

Dass sich diese angespannte Finanzlage selbst im politischen Normalbetrieb – was immer das heissen mag – zum Besseren wendet, zeichnet sich nicht ab. Denn in den letzten 45 Jahren schaffte es Paris nicht ein einziges Mal, den jährlichen Staatshaushalt ausgeglichen oder sogar mit einem Plus abzuschliessen. Das Defizit im letzten Jahr? Rund 5,5 Prozent des BIP. Zum letzten Mal erfüllte Paris die Maastrichtkriterien (ein maximales Jahresdefizit von 3 Prozent des BIP) 2018, als die Neuverschuldungsquote bei 2,3 Prozent lag. Kein Wunder also, sendet die Aussicht einer möglichen Regierungsbeteiligung des RN Schockwellen durch die Finanzmärkte (siehe Grafik).

Ausgabefreudig und streitlustig

Die Nervosität am Anleihemarkt kommt nicht von ungefähr. Denn hinsichtlich Ausgabepläne kann das rechtskonservative Rassemblement den linken Parteien durchaus das Wasser reichen. So soll etwa das Pensionierungsalter, das erst letztes Jahr mit einem präsidialen Machtwort und gegen massive Widerstände auf 64 Jahre erhöht wurde, wieder abgesenkt werden. Protektionismus und Standortförderung stehen ebenso auf Le Pens Agenda wie auch deutliche Mehrausgaben zur Zuwanderungskontrolle. Gegenfinanzierung? Unklar.

Kommt hinzu, dass sich das RN zwar konzilianter im Ton gibt und nicht mehr einen offenen anti-europäischen Kurs verfolgt. In der Sache aber zeigt sich die Partei nach wie vor forsch und bereit, zumindest in einzelnen Politikfeldern den Bruch mit Brüssel zu riskieren. Wie beispielsweise die angestrebte Bevorzugung französischer Unternehmen bei öffentlichen Ausschreibungen mit den Regeln des EU-Binnenmarkts vereinbar sein soll, steht in den Sternen.

Frankreich ist nicht allein

Die Ungewissheit über die künftige politische Ausrichtung kommt für Frankreich – und für die EU – zu einem denkbar schlechten Zeitpunkt. Denn einerseits sucht das politische Europa nach wie vor nach Antworten auf die vielerorts beobachtbare Abkehr von proeuropäischen Parteien und deren Ideen des zukünftigen Europas. Das Erstarken rechtskonservativer Kräfte hinterlässt die traditionellen Parteien mehr als nur ratlos.

Andererseits treten auch die wirtschaftlichen und finanzpolitischen Unzulänglichkeiten immer deutlicher wieder zutage. Das beginnt bei rückläufigen ausländischen Direktinvestitionen, geht über verzweifelt anmutende Schutzzölle und erstreckt sich bis zu teilweise massiv aus dem Lot geratenen Staatsfinanzen. So ist es bezeichnend, dass die EU-Kommission gleich sieben Mitgliedsländer – wenig überraschend gehört Frankreich dazu – wegen zu hohen Defiziten unter verschärfte Aufsicht stellen will. Dies, nachdem die Schuldenregeln nach der Corona-Pandemie zum ersten Mal wieder zur Anwendung gelangen.

Ein lauernder Papiertiger?

Wobei «zur Anwendung gelangen» durchaus mit gewissen Fragezeichen behaftet ist. Denn die Schuldenregeln sind Teil eines neu Stabilitäts- und Wachstumspakt, der erst seit diesem Frühling in Kraft ist. Dieser sieht vor, dass von einem Defizitverfahren betroffene Länder jährlich mindesten 0,5 Prozent des BIP an strukturellen Schulden abbauen müssen. Im Falle Frankreichs bedeutet dies eine Schuldenreduktion von jährlich rund 12 Milliarden Euro. Ob dies einem Land gelingt, das sich seit 2013 durchschnittlich um mehr als 100 Milliarden Euro pro Jahr neuverschuldet, darf doch ein wenig bezweifelt werden. Verkommt das überarbeitete Schuldenregelwerk damit bereits zum Papiertiger? Ohne es verschreien zu wollen, ist dies durchaus möglich – insbesondere, wenn man sich den kreativen bis laxen Umgang mit den (eigentlich ja auch verbindlichen) Maastricht-Kriterien in Erinnerung ruft. Tatsache ist auf jeden Fall, dass selbst ein konsequent durchgesetztes Defizitverfahren keine schnelle Lösung bietet für die mannigfaltigen wirtschaftlichen, politischen und haushalterischen Herausforderungen. Für Frankreich nicht und für Europa nicht.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide aufgrund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Der Inhalt dieser Publikation wurde möglicherweise ganz oder teilweise mit Hilfe künstlicher Intelligenz erstellt. Die Migros Bank AG verwendet beim Einsatz von künstlicher Intelligenz ausgewählte Technologien und veröffentlicht keine maschinell generierten Inhalte ohne menschliche Überprüfung. Unabhängig davon, ob die vorliegenden Informationen mit oder ohne Unterstützung durch künstliche Intelligenz erstellt wurden, übernimmt die Migros Bank AG keine Garantie für die Richtigkeit oder Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche im Zusammenhang mit diesen Informationen entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.