Die Inflation in den USA erweist sich als hartnäckiger als angenommen. Damit steigt der Druck auf die Fed für ein anhaltend forsches Straffen der geldpolitischen Zügel.

«Get the Job Done». Die Redewendung ist im amerikanischen Sprachgebrauch allgegenwärtig. «Bring den Job zu Ende» bringt eine Haltung zum Ausdruck, die tief in der amerikanischen Gesellschaft verankert ist. Kein Wunder also, greift auch US-Notenbank-Chef Jerome Powell gerne auf die vertraute Phrase zurück, wenn es um die Kommunikation der geldpolitischen Inflationsbekämpfung geht.

Doch wie lange dauert es, bis die Fed ihren Job zu Ende gebracht hat? Wohl deutlich länger, als bisher an den Märkten antizipiert worden ist. Darauf deuten zuletzt immer mehr Äusserungen von Fed-Offiziellen hin. So schrieb der Präsident des Atlanta-Fed Raphael Bostic in einem am Mittwoch veröffentlichten Aufsatz, dass der Leitzins auf bis zu 5,25 Prozent steigen und bis weit ins Jahr 2024 auf diesem Niveau verharren werde. Gegenüber dem heutigen Niveau von 4,75 Prozent (oberes Zielband) wäre das eine weitere Straffung um zusätzliche 50 Basispunkte.

Folgt wieder ein grösserer Zinsschritt?

Ausgeschlossen scheint auch nicht mehr, dass die US-Notenbank die Gangart erneut verschärfen wird. Der Präsident der Fed Minneapolis, Neel Kashkari, sagte ebenfalls am Mittwoch, dass er durchaus aufgeschlossen sei, beim nächsten Zinsentscheid vom 22. März für eine Erhöhung von 0,5 Prozentpunkte zu stimmen. Zur Erinnerung: Die Fed läutete im März letzten Jahres den Zinserhöhungszyklus ein. Nach moderaten Erhöhungsschritten um zunächst 25 und dann 50 Basispunkte ging sie zu einem historisch forschen Straffungstempo über und erhöhte den US-Leitzins vier Mal in Folge um gleich 0,75 Prozent. Ab letztem Dezember drosselte sie dann die Geschwindigkeit und nahm eine Anhebung von 50 und zuletzt 25 Basispunkte vor.

Dass mehrere hochrangige Fed-Vertreter jetzt nicht nur einen längeren, sondern allenfalls auch einen wieder strafferen Erhöhungszyklus ins Spiel bringen, kommt nicht von ungefähr. Denn zuletzt verdichteten sich die Anzeichen, dass sich in den USA die Inflation hartnäckiger als erhofft festgesetzt hat und dass sich deren Rückführung auf die Notenbankzielmarke (unter 2 Prozent) als mühsamer und langwieriger als erwartet erweisen wird.

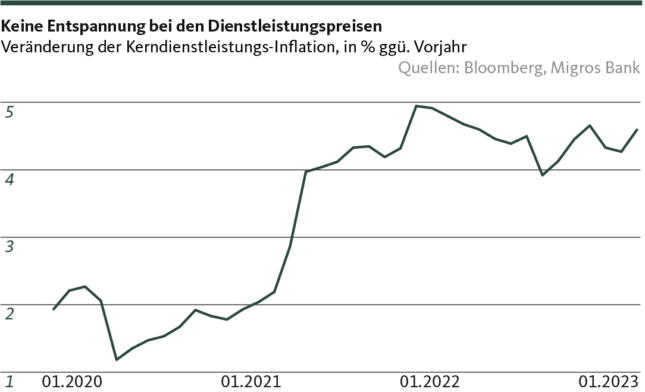

Die Fed stützt sich bei dieser Einschätzung vor allem auf die Preisentwicklung bei den Kerndienstleistungen (ohne Wohnkostenkomponente). Denn während der Abwärtstrend bei der Gesamtteuerung zuletzt zwar an Fahrt verlor aber insgesamt weiterhin intakt ist, zeigt sich der Preisauftrieb bei den Kerndienstleistungen äusserst widerspenstig. Auf Jahresbasis nahm er zuletzt sogar wieder zu (siehe Grafik).

Das ist insofern problematisch, als dass in dieser Preiskategorie das Lohnwachstum ein entscheidender Treiber ist. Und aufgrund des ausgetrockneten Arbeitsmarktes und entsprechend starker Verhandlungsmacht der Arbeitnehmenden fällt dieses weiterhin deutlich zu hoch aus. Die aggressive Fed-Politik hat diesbezüglich bislang ins Leere gezielt. Oder wie es Kashkari ausdrückt: «Wir sehen noch nicht viele Anzeichen dafür, dass unsere Zinserhöhungen den Dienstleistungssektor der Wirtschaft verlangsamen, und das macht mir Sorgen.»

Die Finanzmärkte reagieren nervös

An den Finanzmärkten hinterlässt die verschärfte Rhetorik der Fed-Spitze nicht nur an den Aktien- und Obligationenbörsen deutliche Spuren. Die unseres Erachtens schon seit geraumer Zeit überoptimistischen Zinserwartungen wurden deutlich korrigiert. So ist an den Terminmärkten mittlerweile ein Spitzenzinssatz («Terminal Rate») von über 5,4 Prozent eingepreist. Noch zu Beginn des Jahres rechneten die Marktteilnehmende mit 4,9 Prozent.

Diese Markterwartungen erachten wir nach dem Überoptimismus nun als zu pessimistisch. Gegenwärtig gehen wir weiter davon aus, dass die Fed den Zinserhöhungszyklus bei 5,25 Prozent zumindest pausieren wird. Und wir fühlen uns in unserer Prognose bekräftigt, dass der US-Leitzins bis weit ins 2024 auf diesem Niveau verharren wird und eine Lockerung der geldpolitischen Zügel in diesem Jahr kein Thema ist. Das heisst aber auch, dass der Gegenwind für die amerikanische Konjunktur heftig bleibt und weiter auffrischen wird. Wir rechnen zurzeit zwar nicht mit einem Rückgang der US-Wirtschaftsleistung, anerkennen jedoch die stark erhöhten Rezessionsrisiken. Auf jeden Fall ist für das laufende Jahr bestenfalls mit einem äusserst schwachen Wirtschaftswachstum in den USA zu rechnen, was sich entsprechend auch auf die Globalkonjunktur auswirkt. Denn nach wie vor gilt: Ist die amerikanische Wirtschaft erkältet, leidet die Welt zumindest an Husten.

«Get the Job Done»: Die Fed hat ihren Job noch nicht zu Ende gebracht. Sie arbeitet zurzeit aber intensiv an der Ausräumung der Zweifel, ob sie ihn tatsächlich unter allen Umständen zu Ende bringen möchte. Die Finanzmärkte tun gut daran, sich nicht mehr länger nach dem Prinzip Hoffnung zu positionieren und auf ein Einknicken der Fed zu spekulieren. Vielmehr sollten sie sich auf ein längeres Anhalten des geldpolitischen Gegenwindes einstellen. Bis der Job erledigt ist.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.