L’inflation américaine s’avère plus tenace qu’on ne le pense généralement. La pression s’accroît sur la Fed pour qu’elle poursuive son resserrement monétaire.

«Get the job done». Cette formule est omniprésente dans le langage américain. Signifiant «Finis le travail», cette expression reflète une mentalité profondément ancrée dans la société américaine. Il n’est donc pas étonnant que le président de la banque centrale américaine, Jerome Powell, ait recours à cette expression familière pour communiquer sur la politique monétaire de lutte contre l’inflation.

Mais combien de temps faudra-t-il à la Fed pour terminer son travail? A priori, bien plus longtemps que ce que les marchés ont anticipé jusqu’à présent. C’est ce qu’indiquent de plus en plus les déclarations récentes des responsables de la Fed. Ainsi, dans un article publié mercredi, le président de la Fed d’Atlanta Raphael Bostic écrivait que le taux directeur grimperait jusqu’à 5,25% et resterait à ce niveau jusqu’en 2024. Par rapport au niveau actuel de 4,75% (haut de la fourchette cible), cela représenterait un resserrement supplémentaire de 50 points de base.

Vers une nouvelle intervention importante sur les taux?

Il n’est pas non plus exclu que la Réserve fédérale américaine passe à la vitesse supérieure. Le président de la Fed de Minneapolis, Neel Kashkari, a également déclaré mercredi qu’il était tout à fait disposé à voter en faveur d’une augmentation de 0,5 point de pourcentage lors de la prochaine décision sur les taux d’intérêt du 22 mars. Rappelons-nous que la Fed a amorcé le cycle de relèvement des taux en mars 2022. Après des hausses modérées de 25 points de base dans un premier temps, puis de 50 points de base, elle s’est ensuite engagée dans un rythme de resserrement sans précédent en relevant le taux directeur américain de 0,75% à quatre reprises. À partir de décembre dernier, elle a levé le pied, avec un relèvement de 50 points de base et un dernier de 25 points de base.

Ce n’est pas un hasard si plusieurs hauts responsables de la Fed envisagent aujourd’hui non seulement un prolongement du cycle de hausses, mais également une accélération de ces hausses. Récemment, on a vu se multiplier les signes indiquant qu’aux États-Unis l’inflation s’est installée plus durablement qu’espéré et que sa réduction au niveau ciblé par la banque centrale (< 2%) s’avérera plus fastidieuse et plus longue que prévu.

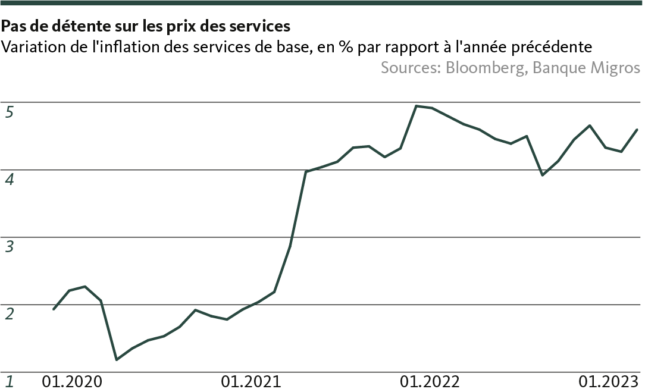

Pour cette évaluation, la Fed s’appuie avant tout sur l’évolution des prix des services de base (hors coûts du logement). En effet, alors que la tendance à la baisse du renchérissement global s’est récemment atténuée tout en restant globalement intacte, la hausse des prix des services de base s’est montrée extrêmement résistante. Sur une base annuelle, l’inflation a même de nouveau récemment augmenté (voir graphique).

Cela pose problème dans la mesure où, dans cette catégorie de prix, la croissance des salaires est un facteur déterminant. Et en raison de l’assèchement du marché du travail et du fort pouvoir de négociation des salariés, cette croissance reste beaucoup trop élevée. Jusqu’à présent, la politique offensive de la Fed n’a pas porté ses fruits. Comme le dit Neel Kashkari: «Nous ne voyons pas encore beaucoup de signes indiquant que nos hausses des taux d’intérêt ralentissent le secteur des services, ce qui m’inquiète.»

Les marchés financiers réagissent avec nervosité

La rhétorique musclée de la Fed joue clairement sur les marchés financiers, et pas seulement sur les marchés des actions et des obligations. Les prévisions en matière de taux d’intérêt qui nous paraissaient depuis un certain temps déjà trop optimistes ont été nettement corrigées. Les marchés à terme intègrent désormais un taux final (le «terminal rate») de plus de 5,4%, alors qu’en début d’année, les acteurs du marché tablaient sur 4,9%.

Après ce surcroît d’optimisme, nous jugeons maintenant ces prévisions trop pessimistes. Pour l’heure, nous pensons toujours que la Fed fera au moins une pause dans son cycle de relèvement des taux à 5,25%. Et nous sommes confortés dans nos prévisions selon lesquelles le taux directeur américain restera à ce niveau jusqu’en 2024 et qu’il ne sera pas question de lâcher la bride monétaire cette année. Mais cela signifie aussi que les vents contraires continueront de souffler sur la conjoncture américaine et de rafraîchir l’atmosphère. Nous ne tablons certes pas sur un recul de la performance économique américaine à ce stade, mais reconnaissons que les risques de récession augmentent fortement. Dans le meilleur des cas, il faut s’attendre pour l’année en cours à une croissance économique extrêmement faible aux États-Unis, ce qui aura également des répercussions sur la conjoncture mondiale. Car comme toujours, quand l’économie américaine s’enrhume, c’est le monde entier qui tousse.

«Get the job done». La Fed n’a pas encore terminé son travail. Cependant, elle travaille actuellement d’arrache-pied pour dissiper les doutes quant à son souhait réel d’y parvenir quelles que soient les conditions. Les marchés financiers feraient bien de cesser de se positionner en fonction de leurs espoirs et de spéculer sur un changement de cap de la Fed. Ils devraient au contraire se préparer à faire face plus longtemps aux vents contraires monétaires. Jusqu’à ce que le travail soit terminé.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.