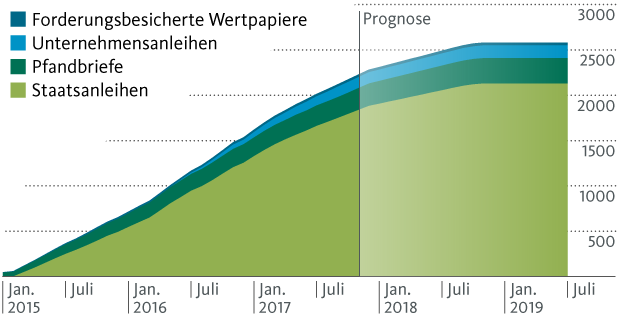

Die EZB hat heute beschlossen, ihr Wertpapierkaufprogramm («Quantitative Easing» bzw. «QE») per Anfang 2018 stark zu reduzieren. Das QE-Programm, das formell bis Ende 2017 befristet war, wird erwartungsgemäss um mindestens neun Monate bis September 2018 verlängert. Das monatliche Kaufvolumen wird ab Anfang 2018 jedoch auf 30 Milliarden Euro halbiert. Nach Abschluss des Programms werden die Wertpapierbestände konstant gehalten. Dies bedeutet, dass die frei werdenden Mittel aus auslaufenden Wertpapieren auf unbestimmte Zeit reinvestiert werden. Die EZB investiert zurzeit rund 60 Milliarden Euro pro Monat in Wertpapiere, den Grossteil davon in Staatsanleihen (siehe Grafik).

Die Währungshüter haben noch kein definitives Datum für ein Ende des QE-Programms genannt. Die EZB behält sich vor, das Programm über den September 2018 hinaus zu verlängern oder gar wieder aufzustocken, falls sich die Inflation bis dann nicht dem Ziel von knapp unter zwei Prozent annähert oder die Konjunktur zur Schwäche neigen sollte. Damit blieb der Entscheid eher «dovish», d.h. mit einem Unterton, der tendenziell auf eine lockere Geldpolitik abzielt.

Der Leitzins und die damit verbundene «Forward Guidance» wurden unverändert belassen. Der EZB-Rat hat bekräftigt, dass der Leitzins erst nach Beendigung des QE-Programms angehoben werden soll. Er signalisierte erneut, dass der Zinsschritt nicht direkt nach dem Ende des QE, sondern erst deutlich später («well past») erfolgen werde.

Wertpapierbestände der EZB (Mrd. EUR)

Konklusion

Die EZB liefert, was die Finanzmärkte erwartet haben. Obwohl EZB-Chef Mario Draghi noch kein verbindliches Datum für die Beendigung der Käufe genannt hat, kann die Reduktion der Wertpapierkäufe als Ankündigung des Ausstiegs aus der quantitativen Lockerung und damit als «Tapering» interpretiert werden. Die Eckwerte des Communiqués entsprechen somit dem Konsensszenario der Marktteilnehmer. Mario Draghi hatte bereits im Juni seine Bereitschaft für einen schrittweisen Ausstieg aus dem QE-Programm angedeutet. In der Zwischenzeit hatte sich am Markt die Einsicht durchgesetzt, dass die EZB – nicht zuletzt aufgrund der zunehmenden Knappheit an Wertpapieren – ihre Käufe zurückfahren muss.

Die Reaktionen an den Finanzmärkten hielten sich entsprechend in Grenzen. Der Euro hat gegenüber dem Dollar rund 0,9 Prozent nachgegeben, gegenüber dem Franken notiert die Einheitswährung 0,3 Prozent tiefer als vor dem Entscheid (Stand des EURCHF um 16:00 Uhr: 1.1660). Die Renditen von Staatsanleihen haben in der Eurozone und in der Schweiz um wenige Basispunkte nachgegeben. Die Tendenz zu einer Abschwächung des Euro ist der «dovishen» Note des Entscheids zuzuschreiben.

Wir sehen unser bisheriges Hauptszenario bestätigt. Dieses sieht vor, dass die EZB die Liquiditätszufuhr nur zögerlich reduziert. Die Wertpapierkäufe werden spätestens im 4. Quartal 2018 beendet. Erst danach, d.h. frühestens Anfang 2019, werden Leitzinserhöhungen zum Thema. Wir erachten die «Forward Guidance» der EZB bezüglich der Sequenzierung des Taperings und der Leitzinserhöhungen als realistisch. Wir gehen davon aus, dass die Schweizerische Nationalbank (SNB) ihren Leitzins ebenfalls mindestens bis Anfang 2019 unverändert belassen wird. Sie ist weiterhin darauf bedacht, den Zinsaufschlag des Euro gegenüber dem Franken nicht zu verringern, um die Attraktivität des Frankens gegenüber dem Euro als Anlagewährung nicht unnötig zu stärken.

| Prognose Migros Bank | |||

|---|---|---|---|

| Aktuell | In 3 Monaten | In 12 Monaten | |

| EURCHF | 1.1660 | 1.1700 | 1.1900 |

| Leitzins SNB* | -0,75% | -0,75% | -0,75% |

| Rendite Staatsanleihen Schweiz, Laufzeit 10 Jahre | -0,08% | 0,0% | 0,25% |

| *Mitte des Zielbands für den Dreimonats-Libor | |||