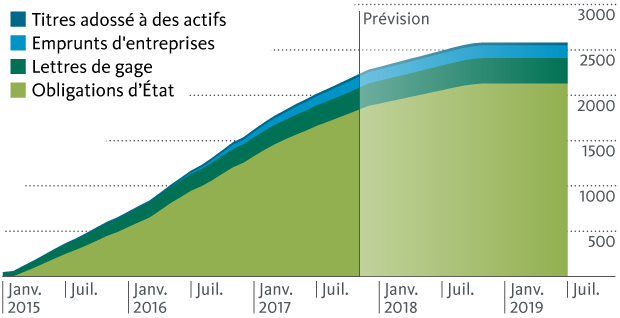

La BCE a décidé aujourd’hui de réduire fortement son programme d’achat de titres («Quantitative Easing» ou «QE») début 2018. Le programme d’assouplissement quantitatif QE, à l’origine limité jusqu’à fin 2017, sera prolongé d’au moins neuf mois jusqu’en septembre 2018. Le volume d’achat mensuel sera toutefois réduit de moitié, à 30 milliards euros, début 2018. A la clôture du programme, la BCE maintiendra le portefeuille de titres au volume qu’il aura atteint. Elle va donc réinvestir, sur une durée indéterminée, les liquidités issues des titres arrivés à échéance au sein de ce portefeuille. Actuellement, la BCE investit quelque 60 milliards d’euros par mois en titres, la majorité dans des emprunts d’Etat (voir graphique).

Le gardien monétaire n’a toujours pas indiqué de date définitive pour la fin du programme QE. La BCE se réserve l’option de prolonger le programme au-delà de septembre 2018, voire de l’augmenter si, d’ici cette date, l’inflation ne s’est pas approchée de l’objectif d’inflation légèrement inférieur à 2% qu’elle s’est fixé ou bien si la conjoncture ralentit. Il s’agit donc d’une décision de nature plutôt «accommodante», donc d’un ton plutôt favorable à la détente monétaire.

LA BCE a maintenu inchangés son taux directeur et la «Forward Guidance» y relative. Le Conseil de la BCE a confirmé que le taux directeur ne sera relevé qu’au terme du programme QE. Il a de nouveau laissé entendre que le resserrement des taux n’interviendrait pas directement à la fin du QE, mais nettement plus tard («well past»).

Portefeuille de titres de la BCE (en mia. EUR)

Conclusion

La BCE se comporte comme l’attendaient les marchés financiers. Bien que le président de la BCE Mario Draghi n’ait pas encore indiqué de date ferme pour la fin du programme d’achat, la réduction du volume d’achat peut être vue comme une annonce de la sortie de l’assouplissement quantitatif et donc comme un «tapering». Dans ses grandes lignes, le communiqué rejoint donc le consensus des marchés. En juin, Mario Draghi avait déjà laissé transparaître qu’il était prêt à sortir progressivement du programme d’assouplissement quantitatif. Dans l’intervalle, les acteurs du marché se sont ralliés à l’avis que la BCE n’avait pas d’autre choix que de réduire ses achats d’actifs, notamment compte tenu de la pénurie grandissante de titres.

Les réactions sur les marchés financiers ne se sont donc pas montrées excessives. L’euro a cédé quelque 0,9% face au billet vert. Par rapport au franc suisse, il s’inscrit à 0,3% de moins qu’avant la communication de la décision (état de la paire EURCHF à 16h00: 1,1660). Les rendements des obligations souveraines ont, quant à elles, perdu quelques points de base dans la zone euro et en Suisse. La tendance baissière de l’euro s’explique par le ton accommodant de la décision.

Notre principal scénario se confirme. Ce scénario prévoit que la BCE ne réduira que très progressivement les injections de liquidités. Les achats de titres s’achèveront au plus tard au 4e trimestre 2018. Et la BCE ne relèvera pas ses taux directeurs avant cette date, donc au plus tôt début 2019. La «Forward Guidance» de la BCE par rapport à l’échelonnement et du tapering et des hausses de son taux directeur nous semble réaliste. Nous pensons que la Banque nationale suisse (BNS) maintiendra elle aussi son taux directeur inchangé jusqu’au début 2019 au moins. Elle n’a pas l’intention de réduire le différentiel de taux en faveur de l’euro pour ne pas renforcer inutilement l’attrait du franc comme monnaie d’investissement par rapport à la monnaie unique.

| Pronostic de la Banque Migros | |||

|---|---|---|---|

| Actuellement | Dans 3 mois | Dans 12 mois | |

| EURCHF | 1.1660 | 1.1700 | 1.1900 |

| Taux directeur BNS* | -0,75% | -0,75% | -0,75% |

| Rendement des emprunts d’Etat suisses, durée de 10 ans | -0,08% | 0,0% | 0,25% |

| *Milieu de la marge de fluctuation du Libor à trois mois | |||