Wenn die Aktienkurse abrupt einbrechen, heisst es oft: «Typisch Börse, da sind Psychopathen am Werk.» Doch hinter den Kursbewegungen steckt mehr als exzessive Gier oder Angst. Wie unsere Analyse zeigt, ist die Börse ein verblüffend treffsicherer Vorbote für die Entwicklung der realen Wirtschaft.

Vom ehemaligen deutschen Bundeskanzler Helmut Schmidt ist der Ausspruch überliefert: «Die Aktienbörsen werden im Wesentlichen von Psychopathen bevölkert.» Den Satz würden wohl viele Leute unterschreiben. Bei ihnen hält sich hartnäckig die Vorstellung, die Börse sei ein Tummelfeld für Spekulanten und die Kurse entwickelten sich völlig losgelöst von der «Realwirtschaft».

Zwar gibt es an der Börse temporäre Phasen mit übertriebener Euphorie oder Panik, verursacht durch den Herdentrieb der Anleger. Solche Perioden sind jedoch klar die Ausnahme.

In der Regel sind die Kursbewegungen der Aktienmärkte ein erstaunlich präzises Signal für den effektiven Verlauf der Konjunktur.

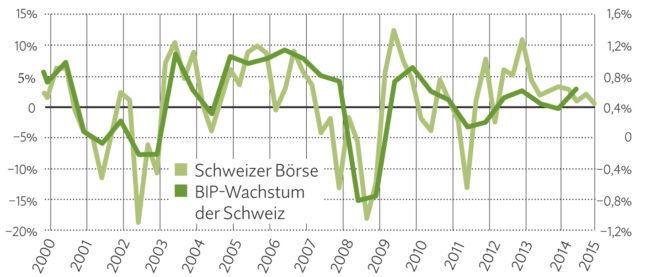

Das verdeutlicht auch die unten stehende Grafik mit der Entwicklung der Schweizer Börse und des Bruttoinlandprodukts (BIP) seit dem Jahr 2000. Die Kurven verlaufen über weite Strecken ziemlich parallel. Vor allem bei den Wendepunkten – und diese sind von besonderer Bedeutung – sind die Übereinstimmungen offensichtlich. Das angeblich «psychopathische Verhalten» der Börse lässt sich hier also nicht beobachten.

Wichtig ist allerdings folgende Präzisierung: Was an der Börse geschieht, widerspiegelt sich nicht zeitgleich in den Konjunkturdaten, sondern meistens mit einem Abstand von sechs bis zwölf Monaten. Anders formuliert: Der Börsenverlauf nimmt die Veränderungen beim BIP-Wachstum etwa ein halbes bis ein ganzes Jahr vorweg. Um dies in der Grafik darzustellen, habe ich die Kurve mit der Aktienentwicklung zeitlich um sechs Monate nach hinten versetzt.

Auffallende Parallelen zwischen Börse und Realwirtschaft

Zwar zeigt die Darstellung, dass die Aktienkurse auch wiederholt irreführende Signale ausgesendet haben – unter anderem war der Rückschlag im Jahr 2011 eine Fehlanzeige. Doch mit beträchtlicher Regelmässigkeit hat die Börse vorweggenommen, was sich mit einer rund sechsmonatigen Verzögerung in den Konjunkturdaten niederschlug. So drehte die Schweizer Börse nach der New Economy-Krise schon im März 2003 nach oben, während die Rezession erst im dritten Quartal überwunden war. Ein weiteres Beispiel: Im Swiss Market Index (SMI) zeichnete sich die Finanzkrise 2008 bereits im Januar mit einen Kurssturz ab, während des Bruttoinlandprodukt erst im vierten Quartal einbrach – dafür dann umso heftiger.

Gerade in solchen Phasen des Umschwungs gewinnt man aufgrund des vorauseilenden Charakters der Börse leicht den Eindruck, dass diese ein «unkontrolliertes Eigenleben» führe. Wenn also die Wirtschaft in robustem Tempo wächst, die Aktienkurse dagegen unvermittelt einbrechen, dann wirkt das Urteil «die Börse spielt wieder mal verrückt» zunächst durchaus überzeugend.

Doch ob die Börse mit ihren Erwartungen tatsächlich daneben lag, lässt sich erst ein halbes oder gar ein ganzes Jahr später zuverlässig messen.

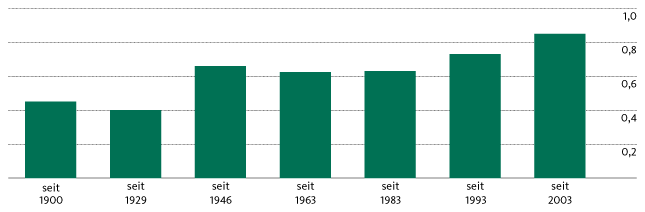

Ein wichtiges Bindeglied zwischen der Börse und der Konjunktur sind die Gewinnerwartungen der Aktienmärkte für die einzelnen Unternehmen. In diesen wiederum reflektieren sich vielfältige Faktoren wie die Stimmung der Konsumenten oder die Finanzierungsbedingungen, welche auch den Verlauf der gesamten Wirtschaft beeinflussen. Diese Korrelation zwischen den Aktienmärkten und der BIP-Entwicklung hat in den letzten Jahrzehnten stetig zugenommen, insbesondere in den Industrieländern (siehe unten stehende Grafik). Zum einen spricht dies für die Zuverlässigkeit der Gewinnprognosen. Zum andern treten in jüngster Zeit vermehrt Rückkoppelungen auf, man spricht vom so genannten Vermögenseffekt: Weil viele Leute einen grossen Teil des Alterskapitals in Aktien investiert haben, auch indirekt via Pensionskassen, tangieren steigende oder sinkende Börsenkurse das Konsumverhalten und damit die Konjunktur.

Steigende Trefferquote: Die Börse als Indikator für die BIP-Entwicklung

So wenig wie das Etikett der «psychopathischen Börse» zutrifft, sollten wir nun aber blindlings auf die Aktienmärkte als «Kristallkugel» vertrauen. Nobelpreisträger Paul Samuelson bemerkte einst mit spöttischem Unterton: «Die Aktienmärkte haben neun der fünf letzten Rezessionen perfekt vorausgesagt.» Immerhin, eine solche Trefferquote könnte man bereits als respektablen Erfolg taxieren. Die Zeitschrift «The Economist» hat kürzlich die Konjunkturprognosen des Internationalen Währungsfonds (IWF) seit 1999 analysiert. In 220 Fällen kam es dabei zu einer Rezession. Doch nur in der Hälfte dieser Fälle war es dem IWF gelungen, in seiner Oktober-Prognose, das heisst mit einem Vorlauf von drei Monaten, den BIP-Rückgang im Folgejahr korrekt vorauszusehen. Wie man sieht, sind ökonomische Prognosen generell eine dornige Angelegenheit.

Börsenaltmeister André Kostolany verglich die Beziehung zwischen der Konjunktur und der Börse einst mit dem Bild vom Herrchen und seinem Hund beim Spaziergang. Der Hund läuft neugierig voraus. Manchmal nimmt er dabei die falsche Richtung und kommt dann schnell zurückgerannt. Mehrheitlich jedoch wählt der Hund instinktsicher den richtigen Weg – selbst wenn sein Herr noch gar nicht entschieden hat, wohin er eigentlich gehen möchte.

Kompliment an Herrn Steck und das Team, das hinter diesen Artikeln steckt. Ich schätze Ihre Berichte, weil diese unaufgeregt, sachlich und gut verständlich daher kommen … und sich nach meinen Erfahrungen sehr häufig mit dem Marktgeschehen auch als richtig erweisen. Ich freue mich auf die nächsten Beiträge und verbleibe mit besten Grüssen

Kurt Nehmer