Lorsque la Bourse se met à dégringoler, comme tout récemment, on entend souvent la réflexion suivante: «Pas étonnant, les traders sont tous des psychopathes!» Mais les fluctuations de cours ne se résument pas à un excès de cupidité ou de peur. La Bourse constitue en réalité un indicateur étonnamment précis de l’évolution future de l’économie réelle, et nous allons le démontrer.

L’ancien chancelier allemand Helmut Schmidt a déclaré un jour que les marchés financiers étaient «essentiellement peuplés de psychopathes». Depuis, cette affirmation a été reprise par bon nombre de gens, qui persistent à croire que la Bourse est le terrain de jeu des spéculateurs et que l’évolution des actions est totalement déconnectée de l’économie réelle.

S’il est vrai que les marchés boursiers connaissent parfois des accès d’euphorie ou de panique dus au comportement grégaire des investisseurs, ces phases ont valeur d’exception.

En règle générale, les variations de cours constituent au contraire un signal étonnamment fiable du développement de la conjoncture.

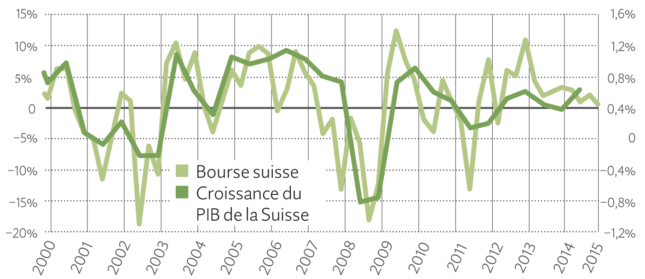

Le graphique ci-dessous illustre bien ce phénomène: les deux courbes, qui retracent l’évolution de la Bourse suisse et du produit intérieur brut (PIB) depuis 2000, suivent une trajectoire relativement parallèle sur de longues périodes. C’est notamment au niveau des points d’inflexion – particulièrement importants pour les opérateurs – que la concordance est frappante. On est bien loin ici du caractère prétendument «détraqué» de la Bourse.

Il convient toutefois de préciser un point: les fluctuations boursières ne se reflètent pas dans les données conjoncturelles de manière immédiate, mais généralement avec un décalage de six à douze mois. Autrement dit, la Bourse anticipe la croissance du PIB d’un ou deux semestres environ. Afin d’illustrer ce phénomène, j’ai reproduit l’évolution des actions en la décalant de six mois dans le graphique ci-dessous.

Bourse et économie réelle: un parallélisme évident

Ce graphique indique certes que les signaux émis par les marchés des actions se sont avérés erronés à plusieurs reprises, comme en témoigne la correction du deuxième semestre 2011. Mais force est de constater que la Bourse a très régulièrement anticipé l’évolution que les statistiques conjoncturelles ont affichée environ six mois après. A titre d’exemple, la Bourse suisse a amorcé un redémarrage dès le mois de mars 2003, alors que la récession n’a pris fin qu’au troisième trimestre de cette année. De même, le Swiss Market Index (SMI) s’est effondré en janvier 2008 déjà, alors que la Suisse n’a vu son PIB chuter qu’au quatrième trimestre sous l’effet de la crise financière – une chute d’autant plus abrupte.

C’est précisément lors de tels revirements de tendance que l’on prête volontiers à la Bourse «une existence propre échappant à tout contrôle». Quand, dans un contexte de solide dynamique conjoncturelle, les cours des actions se mettent soudain à piquer du nez, l’idée selon laquelle la Bourse déraille une fois de plus fait vite son chemin.

Or il faut attendre six à douze mois pour pouvoir véritablement évaluer dans quelle mesure la Bourse, au travers de ses anticipations, était ou non «à côté de la plaque».

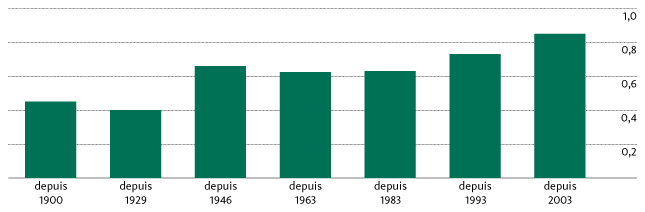

Les anticipations bénéficiaires que les opérateurs boursiers formulent pour les différentes entreprises constituent un lien important entre la Bourse et l’économie réelle. Ces prévisions intègrent en effet une multitude de facteurs tels que la confiance des consommateurs ou les conditions de financement, lesquels influent également sur le développement de l’économie dans son ensemble. La corrélation entre les marchés boursiers et l’évolution du PIB n’a d’ailleurs cessé de se renforcer au cours des dernières décennies, notamment dans les pays industrialisés (cf. graphique ci-dessous). D’une part, ce rapprochement plaide en faveur de la fiabilité des prévisions bénéficiaires. De l’autre, un phénomène de rétroaction se manifeste de plus en plus depuis quelque temps. C’est ce qu’on appelle l’effet richesse: sachant que l’avoir de vieillesse d’une frange importante de la population est largement investi en actions – y compris de manière indirecte par le biais des caisses de pension –, les mouvements de hausse ou de baisse des cours agissent sur le comportement des consommateurs et donc sur la conjoncture.

Bourse: un indicateur conjoncturel de plus en plus pertinent

Corrélation entre le rendement des actions américaines (avec un décalage de 12 mois) et la croissance annuelle du PIB.

Si la réputation de «Bourse psychopathe» est infondée, il ne s’agit pas pour autant de vouer une confiance aveugle aux marchés boursiers, dans lesquels on lirait comme dans une «boule de cristal». Le prix Nobel Paul Samuelson a déclaré un jour, non sans ironie: «Les marchés des actions ont parfaitement prédit neuf des cinq dernières récessions.» Cela dit, un tel taux de réussite paraît déjà honorable. Le magazine anglais «The Economist» a récemment analysé les prévisions conjoncturelles formulées par le Fonds monétaire international (FMI) depuis 1999. Dans les faits, 220 épisodes de récession ont été recensés. Or dans ses prévisions d’octobre − soit avec trois mois d’avance −, le FMI n’est parvenu à prévoir de manière correcte le recul du PIB enregistré l’année suivante que dans la moitié des cas. C’est dire combien l’établissement de prévisions économiques est un exercice difficile.

André Kostolany, fin connaisseur de la finance aujourd’hui décédé, a utilisé l’image de la promenade du maître et de son chien pour illustrer la relation entre Bourse et conjoncture. Guidé par la curiosité, le chien (la Bourse, donc) part volontiers en éclaireur. De temps à autre, il fait fausse route et revient aussitôt sur ses pas. Le plus souvent toutefois, l’animal trouve instinctivement le bon chemin, même lorsque son maître (l’économie) n’a pas encore décidé dans quelle direction il voulait aller.

Donc nous allons au mieux vers une stagnation de l’économie mondiale pour quelques temps.