Die Stimmung im amerikanischen Bankensektor bleibt eingetrübt. Innerhalb zweier Monate mussten drei Banken, die zu den Top 30 zählten, ihre Geschäftstätigkeit einstellen. Die Vertrauenskrise hat sich noch nicht aufgelöst und weitere Institute haben schwere Kurseinbrüche erlitten.

Trotz des Einbruchs des Vertrauens in die Finanzindustrie im Zuge der jüngsten Bankenkrise konnten die Schäden begrenzt werden. Die Lage in den Vereinigten Staaten bleibt aber weiterhin angespannt: Anfang Mai wurde der Notverkauf der First Republic an JP Morgan Chase seitens der Aufsichtsbehörden orchestriert. Der globale Riese der Finanzindustrie übernimmt die verbleibenden Einlagen (93 Mrd. USD) sowie die meisten der Vermögenswerte in Höhe von rund 200 Mrd. Dollar. Zudem konnte die Grossbank Absicherungen gegen Kreditverluste und weitere Garantien mit den Aufsichtsbehörden aushandeln. Die Aktionäre hingegen erleiden einen Totalverlust.

Die kalifornische Bank war seit Anfang Jahr im Auge des Zyklons und erlitt eine beispiellose Kapitalflucht: im ersten Quartal haben die Investoren mehr als 100 Mrd. Dollar aus der Bank abgezogen. Anfang März begann der Einbruch des Aktienkurses: innerhalb zweier Wochen ist der Wert einer Aktie von 122 auf rund 12 Dollar eingebrochen. Die von den amerikanischen Grossbanken zur Verfügung gestellte finanzielle Hilfe von 30 Mrd. Dollar löste eine vorübergehende Stabilisierung auf dem Finanzmarkt aus. Diese währte aber nur bis zur Veröffentlichung der finanziellen Ergebnisse für das erste Quartal Ende April. Die schwachen Zahlen lösten einen erneuten Kurseinbruch aus und intensivierten den Abfluss der Kundengelder. Anfang Mai kam dann das finale Aus für die First Republic.

Weitere Bank in Schwierigkeiten geraten

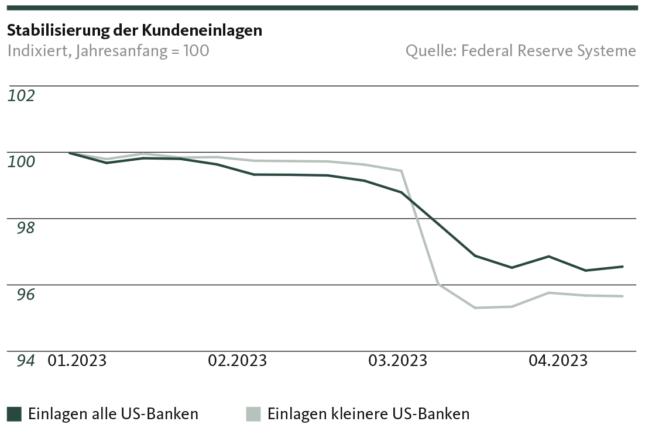

Unter der Administration Trump wurden Regulierungen für Institute mit einer Bilanzsumme unter 250 Milliarden Dollar gelockert: sie mussten fortan nur minimalen Risikovorschriften genügen. Aufgrund des starken Zinsanstieges stehen viele dieser kleineren und mittleren Geldhäuser vor grossen Problemen bei der Bewirtschaftung und der Sicherstellung ihrer Verbindlichkeiten. Höhere Zinsen führen zu einer Kursverminderung der Anleihen im Besitz der Bank und somit zu nicht realisierten Verlusten. Muss die Bank diese Wertschriften verkaufen, um sich Liquidität zu beschaffen, dann werden die Verluste konkret. Wenn das Portfolio der Bank nicht ausgewogen genug ist, kann es zu Liquiditätsengpässen kommen. Zudem erlitten zahlreiche regionale Banken markante Einlageabflüsse aufgrund der Vertrauenskrise und waren gezwungen, Liquidität aus staatlichen Programmen aufzunehmen, um ihre Bilanzen zu stützen. Die Daten der ersten drei Aprilwochen zeigen, dass der Abfluss von Kundengeldern vorerst gestoppt werden konnte.

Die Lage bleibt weiterhin fragil und es gibt zurzeit weitere Regionalbanken, die sich mitten in einer Vertrauenskrise befinden, was zu einer erneuten Beschleunigung der Einlageabflüsse führen könnte. Dazu zählen unter anderem die Pacific Western Bank (PacWest) und die Western Alliance. Beide Banken sind zurzeit auf der Suche nach neuen Finanzierungsmöglichkeiten, darunter auch den Verkauf eines Teiles ihrer Geschäftstätigkeiten. Im von Unsicherheit geprägten Umfeld hat Wall Street schlecht auf die Gerüchte reagiert: Seit Jahresbeginn haben die Aktien von PacWest und von Western Alliance rund 75 Prozent bzw. 50 Prozent ihres Wertes verloren.

Die Regionalbanken bilden das finanzielle Rückgrat der amerikanischen Wirtschaft. Ein weiteres Ausbreiten der Krise könnte deshalb schwerwiegende Konsequenzen für die gesamte Wirtschaft haben. Die durch die Regierung und die US-Notenbank getroffenen Massnahmen zur Wiederherstellung des Vertrauens scheinen vorerst Früchte zu tragen: Ein Flächenbrand konnte verhindert werden – dass es allerdings noch immer unter der Oberfläche schwelt, zeigen die erwähnten Fälle. Für eine finale Entwarnung ist es deshalb zu früh.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über http://www.migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.