Le climat du secteur bancaire américain reste morose. En l’espace de deux mois, trois banques du top 30 ont dû cesser leurs activités. La crise de confiance sévit toujours, et d’autres établissements ont essuyé de graves chutes de cours.

Malgré la baisse de confiance dans le secteur financier consécutive à la récente crise bancaire, les dégâts ont pu être limités. La situation reste toutefois tendue aux États-Unis: début mai, les autorités de surveillance ont organisé de toute urgence la vente de First Republic à JP Morgan Chase. Le géant mondial de la finance prend ainsi en charge les dépôts restants (93 milliards de dollars) de même que la plupart des actifs à hauteur d’environ 200 milliards de dollars. En outre, la grande banque a été en mesure de négocier des garanties contre les pertes de crédit et d’autres garanties avec les autorités de surveillance. Les actionnaires, en revanche, ont enregistré une perte totale.

Depuis le début de l’année, la banque californienne se trouve dans l’œil du cyclone et subit une fuite de capitaux sans précédent: au premier trimestre, les investisseurs ont retiré plus de 100 milliards de dollars. Début mars, le cours de l’action a commencé à s’effondrer: en l’espace de deux semaines, sa valeur a plongé de 122 à environ 12 dollars. L’aide financière de 30 milliards de dollars apportée par les grandes banques américaines a stabilisé le marché financier, mais seulement jusqu’à la publication, fin avril, des résultats financiers du premier trimestre. La faiblesse des chiffres a entraîné un nouvel effondrement des cours et accru les sorties de fonds par la clientèle. Début mai a donné le clap de fin pour la banque First Republic.

D’autres banques en difficulté

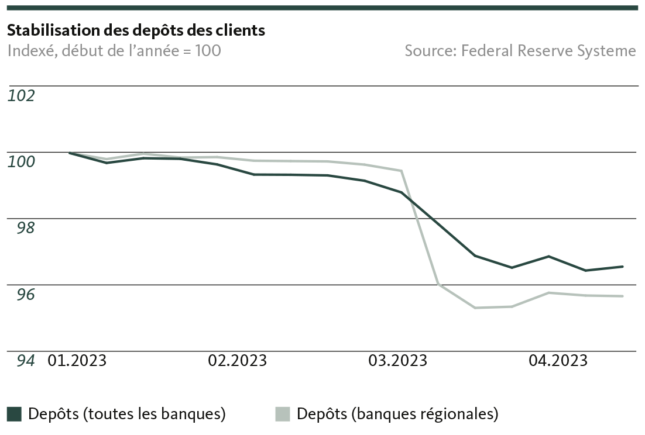

Sous l’administration Trump, les réglementations ont été assouplies pour les établissements dont le total du bilan était inférieur à 250 milliards de dollars. Ceux-ci n’avaient désormais à satisfaire qu’un minimum de prescriptions en matière de risques. Du fait de la forte hausse des taux d’intérêt, bon nombre de ces établissements financiers de petite et moyenne taille rencontrent de gros problèmes pour gérer et assurer leurs engagements. Une hausse des taux entraîne une baisse du cours des obligations détenues par la banque et donc à des pertes non réalisées. Si la banque doit vendre ces titres pour obtenir des liquidités, ces pertes se réalisent. Et si le portefeuille de la banque n’est pas suffisamment équilibré, elle peut alors rencontrer des problèmes de trésorerie. En outre, de nombreuses banques régionales ont subi d’importantes sorties de dépôts en raison de la crise de confiance et ont été contraintes d’emprunter des liquidités aux programmes gouvernementaux afin de soutenir leurs bilans. Les chiffres des trois premières semaines d’avril montrent que la fuite de capitaux de la clientèle a pu être enrayée pour l’instant.

La situation reste fragile et d’autres banques régionales se trouvent en pleine crise de confiance, ce qui a de nouveau accéléré les sorties de dépôts. Parmi elles figurent la Pacific Western Bank (PacWest) et la Western Alliance. Les deux banques sont actuellement à la recherche de nouvelles possibilités de financement, et n’excluent pas la vente d’une partie de leurs activités. Dans un environnement marqué par l’incertitude, Wall Street a mal réagi aux rumeurs: depuis le début de l’année, les actions de PacWest et Western Alliance ont perdu respectivement 75% et 50% de leur valeur.

Les banques régionales constituent le pilier financier de l’économie américaine. Si la crise se propageait encore, les conséquences pourraient être terribles pour l’ensemble de l’économie. Les mesures prises par le gouvernement et la Réserve fédérale pour rétablir la confiance semblent porter leurs fruits, du moins pour l’instant. L’embrasement a pu être évité, mais les cas évoqués montrent qu’il existe encore des foyers isolés. Il est donc encore trop tôt pour sonner la fin de l’alerte.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.