Die Teuerung in der Eurozone stagnierte im August auf hohem Niveau. Nicht nur deswegen ist der bereits erfolgte Inflationsrückgang vom Allzeithoch mit Vorsicht zu geniessen.

5,3 Prozent. So hoch war die Jahresteuerung im August in der Eurozone, wie die europäische Statistikbehörde am Donnerstag mitteilte. Damit blieb der Preisauftrieb im Vergleich zum Vormonat unverändert und der Inflationsrückgang ist zumindest vorderhand zum Erliegen gekommen.

Die Teuerung in der Währungsunion notiert zwar weiterhin deutlich unter dem Höchststand von 10,6 Prozent im letzten Oktober. Das aktuelle Stagnieren bestätigt uns jedoch in unserer Einschätzung, dass eine Euphorie aus verschiedenen Gründen noch lange nicht angezeigt ist. Der offensichtlichste liegt in den weiterhin markant überschiessenden Inflationsraten. Trotz der tatkräftigen Unterstützung durch statistische Basiseffekte ist eine Jahresteuerung von 2 Prozent noch in weiter Ferne. Diese Marke strebt die Europäische Zentralbank (EZB) an, um die mittelfristige Preiswertstabilität als erfüllt zu betrachten.

Die Disinflation hat einen schweren Stand

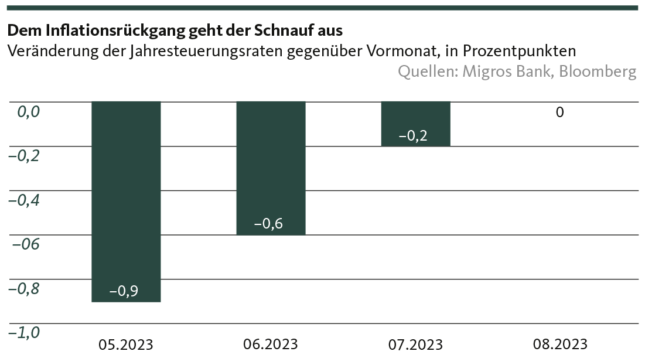

Mit Blick auf die vergangenen Monate kommt zudem der Unterbruch beim Inflationsrückgang – der sogenannten Disinflation – nicht gänzlich überraschend. Die Dynamik liess schon seit dem Frühjahr spürbar nach (siehe Grafik). Bei absoluter Betrachtung betrug die monatliche Inflationsabnahme im Juli gerade noch einen Viertel des Mai-Wertes. Ob die Disinflation so bald wieder zügig Fahrt aufnimmt, bleibt fraglich. Denn zu lohnseitigen Herausforderungen gesellt sich auch die zuletzt wieder steigende Tendenz bei den Ölpreisen.

Kommt hinzu, dass sich die hartnäckige «Klebrigkeit» der Inflation nach wie vor besonders ausgeprägt bei der Kerninflation zeigt. Diese misst die Teuerung unter Ausklammerung volatiler Preiskomponenten und schwächte sich im August von 5,5 auf 5,3 Prozent ab. Der Rückgang darf jedoch nicht darüber hinwegtäuschen, dass die Disinflation bei der Kernrate nur äusserst schleppend verläuft. Auf Jahresbasis notiert die Kerninflation nur gerade 0,4 Prozentpunkte unter dem Höchststand vom März dieses Jahres. Der unterliegende Preisauftriebsdruck schwächt sich somit in der Währungsunion nur marginal ab.

Nicht nur die Veränderungsraten sind relevant

Und schliesslich betonen wir einmal mehr, dass bei der Teuerung nicht nur die Veränderungsrate gegenüber dem Vorjahr betrachtet werden sollte, auch wenn diese im Zentrum der öffentlichen Wahrnehmung steht. Gerade mit Blick auf die für die Konjunkturentwicklung elementare private Konsumnachfrage, erscheint uns auch eine kumulative Betrachtung als angebracht. Denn summiert man die Preisauftriebe seit Beginn des Inflationsschubes auf, ist das allgemeine Preisniveau im Euroraum seit Dezember 2020 um rund 18 Prozent angestiegen. Auch ohne den aktuellen Stillstand relativiert dies die eingesetzte Disinflation beträchtlich.

Wir bleiben vor diesem Hintergrund dabei: Das Inflationsgespenst hat sich insbesondere in Europa noch nicht verzogen. Der Handlungsdruck auf die EZB bleibt hoch, mit weiteren geldpolitischen Straffungen gegen die hartnäckig überschiessende Teuerung vorzugehen. Trotz der angespannten Konjunkturlage in Europa halten wir daher an unserer Prognose fest, dass die EZB im laufenden Jahr noch mindestens eine Leitzinserhöhung um 25 Basispunkte vornimmt.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.