En août, l’inflation a stagné à un niveau élevé dans la zone euro. Une raison parmi d’autres de considérer avec prudence le recul de l’inflation depuis son plus haut historique.

5,3 pour cent. Tel a été le niveau du renchérissement annuel en août dans la zone euro, comme l’a annoncé jeudi l’autorité statistique européenne. Cela signifie que la hausse des prix est restée inchangée par rapport au mois précédent et que l’inflation a arrêté de reculer, du moins pour l’instant.

Le renchérissement dans l’Union monétaire reste certes nettement inférieur à son pic d’octobre dernier à 10,6%. Mais la stagnation actuelle confirme notre appréciation selon laquelle il n’est pas encore question de se réjouir, pour plusieurs raisons. La plus évidente réside dans la persistance de l’excès d’inflation. Malgré le puissant concours des effets de base statistiques, le taux d’inflation annuel de 2% est encore loin. Tel est l’objectif visé par la Banque centrale européenne (BCE) afin de considérer que la stabilité des prix à moyen terme est assurée.

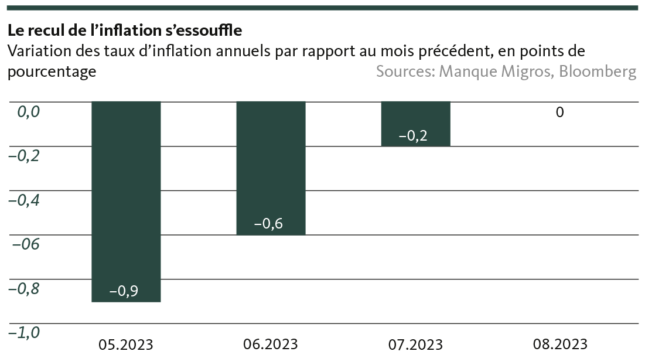

La désinflation a du mal à s’imposer

En outre, au vu des derniers mois, l’interruption du recul de l’inflation – appelé désinflation – n’est pas vraiment surprenante. La dynamique s’est sensiblement affaiblie depuis le printemps (voir graphique). En chiffres absolus, la baisse mensuelle de l’inflation en juillet a atteint tout juste un quart de celle de mai. Reste à savoir si elle reprendra bientôt de la vigueur. En effet, la tendance récente à la hausse des prix du pétrole s’ajoute aux défis posés par les hausses des salaires.

Qui plus est, la ténacité reste particulièrement marquée dans l’inflation sous-jacente. Celle-ci mesure le renchérissement à l’exclusion des composantes volatiles des prix et a reculé de 5,5% à 5,3% en août. Ce recul ne doit cependant pas occulter le fait que le recul de l’inflation de base est extrêmement lent. En glissement annuel, l’inflation sous-jacente n’est inférieure que de 0,4 point de pourcentage à son plus haut de mars 2023. La pression haussière sous-jacente ne s’atténue donc que marginalement dans l’Union monétaire.

Ne pas considérer uniquement les taux de variation

Enfin, nous soulignons une fois de plus que le renchérissement ne doit pas se limiter au taux de variation par rapport à l’année précédente, même si l’opinon publique se focalise sur cet indicateur. En ce qui concerne la consommation privée, essentielle pour l’évolution de la conjoncture, un examen cumulatif nous semble opportun. Car si l’on additionne les hausses de prix depuis le début de la poussée inflationniste, le niveau général des prix dans la zone euro a augmenté d’environ 18% depuis décembre 2020. Même sans la stagnation actuelle, cela relativise considérablement la désinflation amorcée.

C’est pourquoi notre position reste inchangée: le spectre de l’inflation rôde toujours, notamment en Europe. La pression sur la BCE reste forte pour qu’elle procède à de nouveaux resserrements monétaires pour lutter contre l’excès d’inflation tenace. Malgré la situation conjoncturelle tendue en Europe, nous maintenons notre prévision selon laquelle la BCE relèvera au moins une fois ses taux directeurs de 25 points de base avant la fin de l’année.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.