Das Stimmvolk hat die Rentenreform 2020 an der Urne abgelehnt. Nun gilt es vor allem bei der AHV, möglichst bald neue Lösungen zu präsentieren, denn die Finanzlage der ersten Säule wird sich in den kommenden Jahren zunehmend verschlechtern.

Die Alters- und Hinterlassenenversicherung (AHV) stellt den wichtigsten Pfeiler unseres Vorsorgesystems dar. Sie ist für alle Arbeitnehmer obligatorisch und basiert auf dem Umlageverfahren. Dies bedeutet: Für den einzelnen Versicherten wird nicht über Jahre Kapital angehäuft, die Zahlungen an die AHV-Bezüger werden stattdessen vorwiegend durch die aktuellen Einzahlungen finanziert. Darüber hinaus steuert der Bund einen Anteil von knapp 20 Prozent zu den Ausgaben bei. Über die Mehrwertsteuer werden weitere sechs Prozent der Ausgaben gedeckt.

Seit der Einführung der AHV im Jahre 1948 waren die jährlichen Einnahmen mehrheitlich höher als die Ausgaben. Dies ermöglichte es, eine Reserve von rund 45 Milliarden Franken in einem Fonds anzuhäufen (das Guthaben der AHV gegenüber der Invalidenversicherung über ca. 11 Milliarden Franken ist in diesem Betrag eingerechnet). Die gegenwärtige Reserve entspricht ungefähr den AHV-Rentenzahlungen eines Kalenderjahres. Seit 2014 ist das Umlage¬ergebnis jedoch stets negativ, d.h. die Ausgaben für die Renten übersteigen die Einnahmen. 2014 und 2016 schloss die AHV das Geschäftsjahr auf Stufe Betriebsergebnis dennoch mit einem leichten Plus, weil die Vermögenserträge aus dem AHV-Fonds das negative Umlageergebnis kompensiert haben.

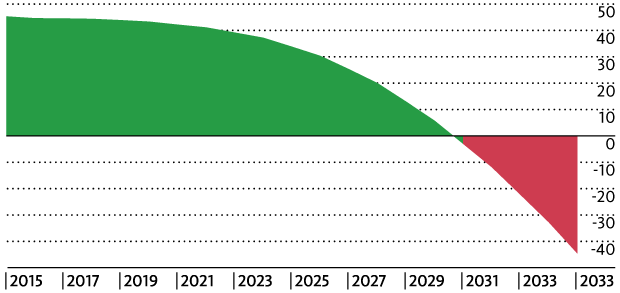

Ohne Reform wird der AHV-Fonds bis 2030 vollständig aufgezehrt sein.

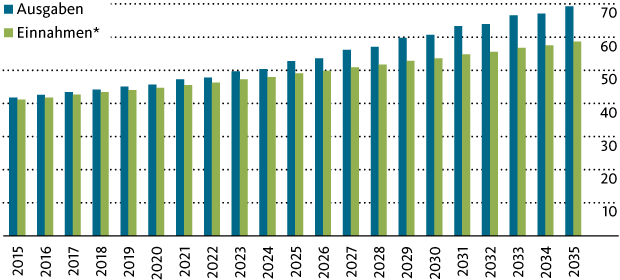

Damit ist nun jedoch Schluss. Gemäss den Prognosen des Bundesamts für Sozialversicherungen (BSV) wird ab diesem Jahr auch das Betriebsergebnis permanent negativ ausfallen. Die Schere zwischen Einnahmen und Ausgaben wird sich in den kommenden Jahren zunehmend öffnen. Ohne Reform wird die AHV im Jahr 2025 bereits einen Betriebsverlust von drei Milliarden Franken ausweisen, bis 2035 wird sich dieser auf zwölf Milliarden Franken ausweiten.

Prognose für die Einnahmen und Ausgaben der AHV (Milliarden Franken)

Quelle: Bundesamt für Sozialversicherungen (BSV)

Prognose für die Entwicklung des AHV-Fonds (Milliarden Franken)

Basierend auf diesen Prognosen wird der AHV-Fonds bis 2030 aufgezehrt sein. Die Renten sind ab diesem Zeitpunkt nicht mehr vollumfänglich gesichert. Diese Entwicklung hat hauptsächlich demografische Gründe. Die Verringerung des Fondsvermögens hat jedoch eine selbstverstärkende Wirkung. Die Anlageerträge werden dadurch immer kleiner, gleichzeitig verkürzt sich der Anlagehorizont. Das Fonds-Management ist folglich gezwungen, die verbleibenden Mittel konservativer und somit weniger renditetragend anzulegen.

Längere Rentenbezugsdauer und mehr Rentner zugleich

Im demografischen Bereich die positive Nachricht zuerst: Wir leben immer gesünder und werden immer älter. Die Lebenserwartung ist in den letzten Jahrzehnten markant gestiegen. Die durchschnittliche Dauer der Rentenbezüge hat sich dadurch ebenfalls erhöht. In den letzten 35 Jahren hat sich die Rentendauer bei den Männern um fünf Jahre verlängert, bei den Frauen um vier Jahre.

Die damit verbundenen Herausforderungen für die Vorsorgewerke werden durch die Überalterung der Gesellschaft verstärkt. Die Rentner stellen einen zunehmenden Anteil an der Gesamtbevölkerung, unter anderem weil die Anzahl Geburten seit den Siebzigerjahren stark gefallen ist. In der Schweiz kamen 1965 111’835 Kinder zur Welt, 1980 waren es noch 73’661. In der Zwischenzeit hat eine leichte Erholung stattgefunden. 2016 wurden 87’883 Geburten gezählt. In den kommenden Jahren treten jedoch sehr geburtenstarke Jahrgänge ins Rentenalter ein.

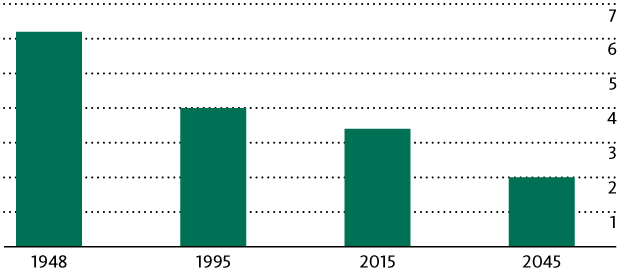

Die Anzahl Rentner wächst bis 2030 doppelt so stark wie die Anzahl Erwerbstätiger. Im Rahmen des Referenzszenarios des Bundesamts für Statistik (BfS) erhöht sich die ständige Wohnbevölkerung im Alter von 20 bis 64 Jahren bis 2030 um 320’000 Personen, die Anzahl der 65-Jährigen und Älteren nimmt hingegen um 670’000 Personen zu. Dies wiederum führt zu einer Verschlechterung des Verhältnisses der Anzahl Erwerbstätigen zur Anzahl Rentner: Momentan gibt es in der Schweiz pro Rentenbezüger knapp 3,5 Personen im erwerbsfähigen Alter, 2045 werden es nur noch deren zwei sein (siehe Grafik 3). Die Erwerbsbevölkerung expandiert in diesem Szenario mehrheitlich aufgrund der Zuwanderung.

Anzahl Personen im erwerbsfähigen Alter pro Rentenbezüger

Die Politik muss nach dem Nein zur Altersreform 2020 zügig Lösungen präsentieren. Stabilisierende Massnahmen sollten möglichst früh umgesetzt werden, um ein Aufzehren des AHV-Fonds zu verhindern. Ansonsten wird dieser Ertragspfeiler künftig wegfallen oder zumindest erheblich geschwächt. Mögliche Stossrichtungen wären beispielsweise eine Anhebung des Rentenalters oder eine stärkere Förderung der Weiterbeschäftigung nach dessen Erreichen. Eine Flexibilisierung der Rentenleistungen (indem man sie vom Verlauf der Einnahmen abhängig macht) ist politisch hingegen kaum durchsetzbar. Deshalb wird man wohl weitere Einnahmenquellen erschliessen müssen – beispielsweise über eine Erhöhung der Mehrwertsteuer oder eine Anhebung der Lohnbeiträge. Langfristig wäre es auch lohnenswert, Familien stärker zu fördern, um damit die Geburtenrate anzuheben.

Angesichts der unsicheren Perspektiven unserer Vorsorgewerke erscheint die private Vorsorge umso wichtiger. Ihr Migros Bank Kundenberater unterstützt sie gerne bei der Wahl geeigneter Anlagelösungen.

Zur Finanzierung der AHV

Per 31.12.2017 fällt die befristete siebenjährige Zusatzfinanzierung der Invalidenversicherung mittels der angehobenen Mehrwertsteuer um 0,4% weg. Per 01.01.2018 beträgt demzufolge die Mehrwertsteuer wieder 7,6%, anstatt 8%.

Durch das Scheitern der Altersreform 2020 ist der Bundesrat in der Pflicht, dringliche Massnahmen einzuleiten, um der drohenden finanziellen Schieflage der AHV teilweise entgegenzuwirken, dies darum, weil eine neue tragfähige Lösung einer Reform noch Jahre in Anspruch nehmen wird.

Der Bundesrat als Exekutive hat die Möglichkeit, mittels eines dringlichen Bundesbeschlusses den Wegfall der 0,4% Mehrwertsteuer zur Finanzierung der IV neu der AHV zukommen zu lassen und zwar nahtlos ab 01.01.2018. Der dringliche Bundesbeschluss untersteht dem fakultativen Referendum. Kommt dieses nicht zustande, kann der Beschluss umgesetzt werden, ansonsten hat das Volk an der Urne zu entscheiden. Es braucht dazu kein Ständemehr, sondern nur ein Stimmenmehr.

Danke Herr Sax für Ihre ausgezeichnete und einfache Wiedergabe der AHV Rentensituation. Sie sollten sie flächendeckend in den Schweizer Medien publizieren, damit die Wähler endlich verstehen, dass ein fixes Rentenalter von 65 Jahren nicht beibehalten werden kann und einfach länger gearbeitet werden sollte.

Herzliche Grüsse