Le peuple souverain a rejeté la réforme des retraites 2020 aux urnes. Il est désormais urgent, surtout pour l’AVS, d’envisager de nouvelles solutions aussi rapidement que possible, car la situation financière du premier pilier va se détériorer massivement ces prochaines années.

Obligatoire pour tous les travailleurs, l’assurance-vieillesse et survivants (AVS) constitue le principal fondement de notre système de prévoyance et se fonde sur le principe de la répartition. Cela signifie qu’au lieu d’accumuler du capital pendant des années pour les assurés, les paiements aux bénéficiaires de l’AVS sont financés pour l’essentiel par les versements des actifs. En outre, la Confédération prend en charge près de 20% des dépenses, tandis que la taxe sur la valeur ajoutée en assure encore 6%.

Depuis son lancement en 1948, les recettes annuelles de l’AVS ont presque toujours dépassé le niveau des dépenses, permettant dès lors d’accumuler des réserves de quelque 45 milliards de francs dans un fonds (les prétentions de l’AVS envers l’assurance-invalidité, d’environ 11 milliards de francs, étant déjà comprises dans ce montant). Cette réserve correspond actuellement aux paiements de rentes AVS d’une année civile entière. Mais depuis 2014, le résultat de la répartition est régulièrement négatif, les dépenses excédant les recettes. En 2014 et en 2016, l’AVS a toutefois pu clore ses exercices sur un résultat d’exploitation légèrement positif, parce que les revenus de la fortune du Fonds AVS ont permis d’équilibrer le résultat négatif de la répartition.

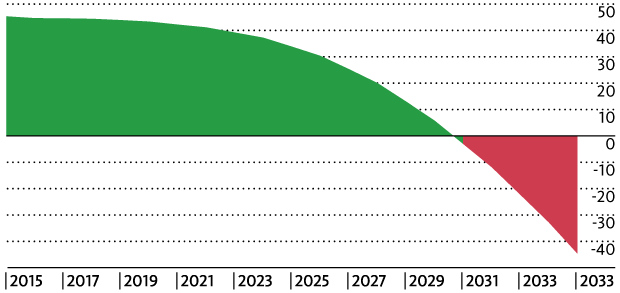

Sans réformes, le Fonds de l’AVS sera complètement épuisé jusqu’en 2030.

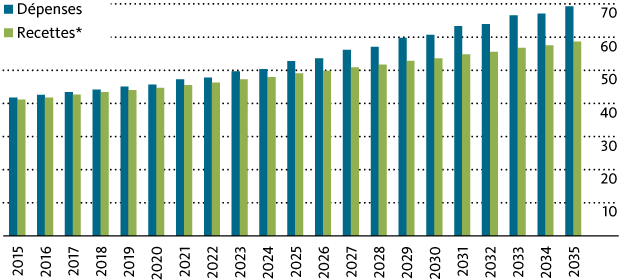

Mais la situation a définitivement changé. Les prévisions de l’Office fédéral des assurances sociales (OFAS) estiment qu’à partir de cette année, le résultat d’exploitation sera continuellement dans les chiffres rouges. Autrement dit, l’écart entre les recettes et les dépenses se creusera encore ces prochaines années. Faute de réformes, l’AVS connaîtra déjà un trou de trois milliards de francs en 2025, un montant qui passera même à douze milliards de francs d’ici 2035.

Prévisions sur les recettes et des dépenses de l’AVS (en milliards de francs)

Source: Office fédéral des assurances sociales (OFAS)

Prévisions sur l’évolution du Fonds de l’AVS (en milliards de francs)

On voit qu’en vertu de ces prévisions, le Fonds de l’AVS sera complètement épuisé d’ici 2030, date à partir de laquelle les rentes ne seront donc plus assurées intégralement. Si cette évolution relève principalement de la démographie, la baisse de la fortune du Fonds renforce encore l’évolution, car les revenus des placements diminuent également toujours plus, alors que l’horizon de placement, lui, se réduit. Les gestionnaires du Fonds se voient par conséquent contraints d’investir les moyens restants de manière plus conservatrice et obtiennent ainsi encore moins de rendement.

Allongement de la durée de perception des rentes et hausse simultanée du nombre des rentiers

Tout d’abord, une bonne nouvelle en matière de démographie: nous vivons de manière toujours plus saine, et par conséquent toujours plus longtemps. L’espérance de vie a considérablement augmenté ces dernières années. La période moyenne de versement des rentes a donc, elle aussi, fortement augmenté, puisqu’elle s’est accrue respectivement de cinq et de quatre ans pour les hommes et les femmes au cours des 35 dernières années.

Mais le vieillissement de la société renforce les défis posés aux institutions de prévoyance, étant donné que les retraités représentent une part croissante de la population totale, notamment sous l’effet de la chute des naissances depuis les années septante. Alors que 111 835 enfants voyaient encore le jour en Suisse en 1965, ils n’étaient déjà plus que 73 661 en 1980. On note un léger rétablissement, en 2016, avec 87 883 naissances, un millésime qui sera toutefois suivi, ces prochaines années, par le départ à la retraite de personnes nées pendant les années à fort taux de natalité.

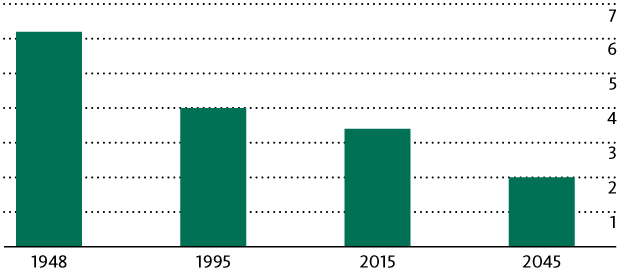

La croissance du nombre des rentiers sera le double de celle des personnes exerçant une activité lucrative jusqu’en 2030. D’après le scénario sur lequel s’appuie l’Office fédéral des assurances sociales (OFAS), la population résidente permanente âgée de 20 à 64 ans augmentera de 320 000 personnes jusqu’en 2030, tandis que le nombre des personnes âgées de 65 ans et plus s’accroîtra, lui, de 670 000. Cela entraîne une forte dégradation du rapport entre le nombre d’actifs et le nombre de retraités: actuellement, en Suisse, on compte 3,5 personnes en âge de travailler par bénéficiaire d’une rente. Mais d’ici 2045, les experts pensent que ce rapport tombera à deux (voir graphique n° 3). Dans ce scénario, la population active augmente surtout avec l’immigration.

Nombre de personnes en âge de travailler par retraité

Les milieux politiques doivent présenter rapidement des solutions après le rejet de la réforme des rentes 2020. Il s’agit en effet de mettre en œuvre au plus vite des mesures stabilisatrices afin d’éviter l’épuisement complet du Fonds de l’AVS, si nous ne voulons pas perdre totalement, ou du moins affaiblir considérablement ce pilier de revenus à l’avenir. Relever l’âge de la retraite ou encourager la poursuite d’une activité lucrative au-delà constituent de possibles pistes de réflexion à cet égard. En revanche, flexibiliser les rentes (en les faisant dépendre de l’évolution des recettes) ne devrait guère pouvoir être imposé sur le plan politique. Quoi qu’il en soit, on ne pourra vraisemblablement pas éviter de se tourner vers d’autres sources de revenus, par le biais d’une hausse de la TVA ou d’un accroissement des cotisations salariales, pour n’en citer que deux exemples. Et sur le long terme, il vaudrait certainement aussi la peine de soutenir davantage les familles, afin d’aider le taux de natalité à se relever.

Quant à la prévoyance privée, elle n’en prend que plus de poids au vu des auspices incertains sous lesquels sont placées nos institutions de prévoyance. Votre conseiller à la clientèle de la Banque Migros se fera un plaisir de vous accompagner dans le choix de solutions de placement appropriées.

Sur « L’AVS bat de l’aile »:

Je ne suis pas d’accord avec les prévisions catastrophistes de l’OFAS d’ici à 2040, car elles font comme si les rentiers AVS étaient immortels! Or les rentiers du baby-boom (qui a commencé en 1945 et a atteint son maximum en 1964 pour décliner fortement ensuite), qui atteindront 82 ans (hommes) ou 87 ans (femmes) en moyenne statistique, commenceront à mourir massivement dès environ 1945+82-10 = 2017 (hommes) ou 1945+87-10 = 2022 (femmes); les années difficiles de l’AVS ne dureront donc que jusqu’en 2022, puis sa situation s’améliorera (et de plus en plus rapidement vu l’augmentation du nombre de morts nés de 1945 à 1964 et la diminution du nombre de rentiers nés dès 1965). Quant aux rentiers de l' »immigrés-boom » qui a commencé vers 1960, ils avaient en moyenne 30 ans à leur arrivée en Suisse. Ils ont donc déjà commencé à mourir massivement dès environ (1960-30)+80-10 = 2000 (hommes) ou (1960-30)+85-10=2005 (femmes); ce ne sont donc pas les immigrés qui plomberont l’AVS à l’avenir.

Bonjour,

Le manque de vision de nos politiciens me sidère. Certes ils sont élus pour 4 ans, mais ce sont eux qui tiennent dans leurs mains l’avenir du pays et ils ne s’en rendent pas compte.

Ca fait plus de 60 ans qu’on a diagnostiqué un baby boom après la guerre, donc qu’on sait que ces bébés arriveront un jour à la retraite.

Ces bébés-là ont payé entièrement leur retraite, dès leur tout premier salaire, avec leur cotisations et celles des employeurs, il n’était pas question de ponctions sur la TVA ou ailleurs pour les aider à financer leurs vieux jours, leurs patrons et eux-mêmes ont cotisé pour leur retraite tout seuls, sans aide extérieure.

Ces bébés ont bossé dur pour leur retraite, pas de travail à temps partiel, ni d’année sabbatique, semaine de 6 jours, 3 semaines de vacances, caisse de chômage limitée à pratiquement rien, aide sociale néant, crèches garderies et UAPE inexistants, ils se sont débrouillés quand même, respectons-les.

Les fillettes ont déjà vu leur retraite passer de 62 à 63, puis l’année suivante de 63 à 64 ans, sans aucune compensation, elles ont travaillé gratuitement pour l’AVS pendant deux ans et n’ont pas amélioré leur sort.

Ce n’est pas leur faute si on a offert des rentes en 1948 à des retraités qui n’avaient jamais cotisé. Pas leur faute non plus si des immigrés reçoivent une rente en ayant peu ou pas cotisé.

Et maintenant, à ces bébés-là, on veut encore imposer des pourcentages de TVA qui n’auront aucune incidence sur leurs rentes.

L’AVS est une assurance dite « sociale », il faut qu’elle le reste!

Alors ne les sanctionnons pas encore une fois, ils ont déjà donné souvent et beaucoup.

Bonjour,

Thème récurrent que celui de l’AVS et ses difficultés de trouver un financement.

Regardons de plus près, comment se fait-il que notre grand argentier se targuait il y a quelques semaines sur les ondes de la RTS que le milliard pour financer les futurs jeux olympiques n’était pas un problème et ne représentait qu’un tout petit pourcent du budget de la Confédération, comment se fait-il que le milliard de cohésion que l’on va donner à l’UE pour financer l’intégration de certains pays de l’UE dans l’UE ne pose pas de problème et pour l’asile, Madame peut demander des sommes approchant le milliard et là non plus, pas de problème MAIS quand il s’agit des Suisses, par hasard, il n’y a pas d’argent et de plus, il faut que cela passe en votation!