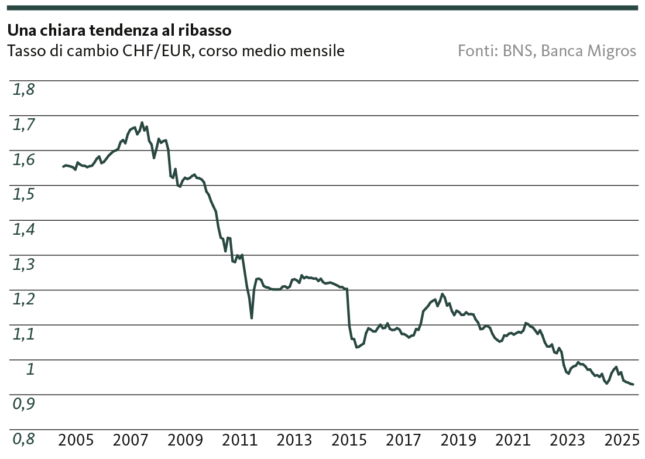

Dieci anni fa un terremoto ha scosso l’economia svizzera: la fine della soglia minima di cambio nei confronti dell’euro. Da allora, il franco svizzero ha continuato ad apprezzarsi, senza che l’economia svizzera sia caduta in recessione. Ciò dimostra la sua capacità di adattamento, che sarà necessaria anche nel prossimo futuro, in quanto l’attuale debolezza dell’euro non si risolverà rapidamente.

Ci sono giorni che sono rimasti impressi nella memoria collettiva. In campo economico, il 15 gennaio 2015 si annovera tra questi. Non di rado, durante una pausa caffè, ci si chiede cosa si stesse facendo al momento dell’annuncio. Quel giovedì mattina la Banca nazionale svizzera sorprese l’opinione pubblica e l’economia: abolì la soglia minima di cambio pari a 1,20 franchi per un euro che aveva prima difeso ritenendola intoccabile, abbassò di ulteriori 50 punti base il tasso di riferimento già negativo a -0,75% e annunciò acquisti di valuta. Ricordo ancora lo stupore che regnava nell’aula in cui un giovane ticinese stava preparando il suo primo esame universitario. Ed era proprio un esame di macroeconomia: tra i compagni di corso ne era seguita una lunga e avvincente discussione sulle conseguenze di questa rivoluzionaria decisione per l’economia delle esportazioni, anche nella speranza di poter rispondere al meglio a un’eventuale domanda d’esame sull’argomento.

Le reazioni nell’aula universitaria furono ancora moderate rispetto a quanto accadde nelle sale di negoziazione e negli uffici di analisti, quando, subito dopo la decisione della BNS, il corso di cambio rispetto all’euro crollò a circa 85 centesimi e l’indice azionario svizzero scese del -13%. Ben presto lo stupore cedette il passo alle preoccupazioni del settore delle esportazioni, del commercio al dettaglio e del turismo, che a quel punto dovevano far fronte a un netto aumento del valore esterno del franco.

Una misura insostenibile a lungo termine

Un’abolizione sorprendente e immediata della soglia minima di cambio era l’unica opzione praticabile per evitare l’insorgere di distorsioni del mercato e fluttuazioni ancora più pronunciate sui mercati finanziari. La soglia minima di cambio era stata introdotta il 6 settembre 2011, quando l’allora presidente della BNS Philipp Hildebrand aveva annunciato che la BNS si sarebbe impegnata per difendere il limite minimo di 1,20 CHF per un euro acquistando valute estere. All’epoca il tasso di cambio rispetto all’euro si attestava a circa 1,10 franchi. Con la crisi finanziaria, la fiducia nell’euro si era sciolta come neve al sole primaverile a causa della crisi del debito pubblico greco e della debole crescita economica mondiale: nell’arco di tre anni il franco aveva registrato un netto apprezzamento rispetto alla moneta unica, passando da 1,60 a 1,10. Si sono fatte sempre più forti le richieste di intervento della BNS avanzate dalle organizzazioni economiche per proteggere l’economia svizzera, che si trovava ad affrontare sia una debole domanda estera che un franco forte.

L’introduzione della soglia minima è stata giustificata dalla BNS con il suo mandato di mantenere la stabilità dei prezzi tenendo conto dell’andamento congiunturale. Il calo dei prezzi all’importazione dovuta a un franco troppo forte spinge verso il basso l’intero livello dei prezzi e potrebbe quindi determinare un tasso d’inflazione negativo, anch’esso al di fuori della fascia target della BNS. Qui ai lettori attenti dovrebbe accendersi una lampadina: è proprio questa la preoccupazione che la BNS ha lasciato trapelare nelle ultime due riunioni.

Ad ogni modo, la reintroduzione di una soglia minima di cambio non è in discussione. Per contrastare il potere di mercato, la BNS ha dovuto acquistare, come da programma, valute estere (in particolare euro, dollari USA e sterline britanniche) per un ammontare di diverse centinaia di miliardi di franchi. La BNS ha effettuato questi acquisti presso le banche che hanno un conto presso la banca centrale. Le banche commerciali hanno venduto valute estere e la BNS ha accreditato il corrispondente importo in franchi sul conto corrente presso di lei. Con la valuta estera acquistata ha poi comprato titoli. In tal modo, nel corso degli anni, il bilancio della BNS si è gonfiato di diverse centinaia di miliardi.

L’abolizione della soglia minima di cambio ha lasciato il segno: non poche aziende hanno dovuto abbandonare il mercato e il tasso di disoccupazione è aumentato di 0,3 punti percentuali nell’arco di un anno. Ciò malgrado, l’economia svizzera ha superato questa abolizione senza entrare in recessione. E la stabilità dei prezzi? Qui la BNS ha dovuto accettare due anni di leggera deflazione.

Alcune somiglianze, ma una situazione diversa

Con un salto nel tempo, arriviamo ad oggi. Le imprese svizzere si sono rese conto che la tendenza all’apprezzamento del franco rispetto alla moneta unica è praticamente inarrestabile. Dalla metà del 2022 il tasso di cambio è al di sotto della parità: in una prima fase l’apprezzamento della BNS è stato addirittura sostenuto dalla riduzione delle riserve in valuta estera. La banca centrale voleva contrastare l’aumento in parte brusco dei prezzi dei beni importati e, insieme all’aumento del tasso di riferimento, frenare l’inflazione in Svizzera.

Con il calo dell’inflazione nell’Eurozona il vento è cambiato. Sia la BNS che la Banca centrale europea hanno operato delle riduzioni dei tassi di interesse. Tuttavia, la BCE ha un maggiore potenziale di riduzione dei tassi, il che in teoria aumenta l’attrattiva relativa del franco svizzero. Inoltre, a incidere sull’andamento della coppia di valute nel prossimo futuro saranno anche altri fattori. Il franco continua a essere apprezzato dagli investitori in quanto bene rifugio in periodi di turbolenze geopolitiche. Il secondo mandato di Trump non preannuncia distensioni in questo senso. Inoltre, l’Eurozona versa in una duplice crisi. Da un lato, la congiuntura rimane debole: quella che è stata il motore della crescita, la Germania, registrerà per il secondo anno consecutivo una crescita annua negativa. Dall’altro, in molti Paesi mancano condizioni di stabilità politica a causa delle fragili alleanze maggioritarie all’interno dei governi e del crescente sostegno ai movimenti polarizzati ai margini del panorama politico. Non va dimenticato neppure l’aumento dell’inflazione nell’Eurozona, che contribuisce al deprezzamento della moneta.

Alla luce di questi fattori, la capacità della BNS di indebolire con successo il franco sembra essere limitata. Con un tasso di riferimento basso, la BNS può cercare di ridurre l’attrattiva del franco e di contrastare periodi di maggiore pressione acquistando valuta estera. Molto resta però al di fuori della sua sfera d’influenza. Sebbene i tagli ai tassi di interesse possano avere un impatto temporaneo, è difficile invertire la tendenza strutturale.

Le imprese dovrebbero quindi abituarsi gradualmente al nuovo contesto di tassi di cambio e imparare a gestirlo. Ciò include l’automazione, il miglioramento dei processi e altre misure volte ad aumentare la produttività e l’efficienza lungo la catena del valore, al fine di rimanere competitivi sul mercato globale. Finora le imprese svizzere lo hanno fatto molto bene e sono riuscite a difendere o addirittura ad aumentare le quote di mercato nonostante i venti contrari dei tassi di cambio. In questo senso, la forza del franco comporta anche un grande vantaggio: costringe a un’ottimizzazione costante, a un miglioramento e a un’innovazione/una qualità dei prodotti per rimanere competitivi sul mercato globale.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.