Geld anlegen muss nicht kompliziert sein. Mit den richtigen Schritten können Sie auch als Anfängerin oder Anfänger Ihre Finanzen erfolgreich auf Kurs bringen. Egal ob Sie Ihre Altersvorsorge verbessern möchten, vom Hauskauf träumen oder einen Vermögensaufbau anstreben – erfahren Sie, wie Sie Ihr Geld gezielt arbeiten lassen.

Warum überhaupt Geld anlegen?

Das erste Mal Geld anzulegen, kann einschüchternd wirken – die Sorge, einen Fehler zu machen, ist nachvollziehbar. Doch wenn Sie Ihr Geld richtig anlegen, eröffnen sich attraktive Renditechancen. Statt es auf einem Sparkonto liegen zu lassen, können Sie Vermögen aufbauen und Ihre finanziellen Ziele erreichen. Diese Gründe sprechen dafür, dass Sie Ihr Geld anlegen:

- Geld anlegen ist ein effektiver Weg, um Vermögen aufzubauen.

- Sie schaffen gezielt ein Guthaben für konkrete Vorhaben, z. B. eine Ausbildung, eine grössere Anschaffung, die Familienplanung oder die Vorsorgeplanung fürs Alter.

- Mit Anlegen können Sie höhere Renditen erzielen als durch das blosse Sparen auf dem Sparkonto.

Soll ich lieber Geld sparen oder anlegen?

Das Sparkonto gilt als sicherer Hafen für Ihr Geld – aber ist es auch die beste Wahl, um Ihre finanziellen Ziele zu erreichen? Eine Gegenüberstellung hilft:

| Sparkonto | Geld anlegen |

| Sicherheit: Ihr Geld ist durch die Einlagensicherung geschützt. Schwankungen gibt es keine. | Chancen: Mit den richtigen Anlagen profitieren Sie von höheren Renditechancen – auch wenn sie mit Schwankungen verbunden sind. |

| Zinsen: Die tiefen Zinssätze decken möglicherweise nicht die Inflation. | Rendite: Je nach Strategie und Risikobereitschaft kann Ihr Vermögen langfristig deutlich wachsen. |

| Flexibilität: Geld ist jederzeit verfügbar – ideal für den Notgroschen oder kurzfristige Ziele. | Langfristigkeit: Anlagen sind für mittelfristige bis langfristige Ziele geeignet, bei denen Sie das Geld nicht sofort benötigen. |

| Einfache Verwaltung: Keine Entscheidungen oder Risikoüberlegungen notwendig. | Individualisierung: Sie können Ihre Anlage an Ihre Ziele, Ihren Zeithorizont und Ihr Risikoprofil anpassen. |

Unser Tipp: Kombinieren Sie beide Ansätze. Halten Sie einen Notgroschen auf dem Sparkonto und legen Sie überschüssiges Geld an – so schaffen Sie Sicherheit und nutzen gleichzeitig die Chancen des Anlegens.

Wie fange ich an? In 6 Schritten Geld anlegen

Der Einstieg ins Anlegen erfordert keine Finanzexpertise – aber eine gute Vorbereitung ist entscheidend. Mit klar definierten Zielen, einem realistischen Budget und der richtigen Strategie legen Sie das Fundament für Ihren Anlageerfolg.

1. Ziele: Wofür spare ich? Was sind meine Ziele?

Bevor Sie mit dem Anlegen starten, sollten Sie sich über Ihre Ziele im Klaren sein. Möchten Sie für Ihr Alter sparen, eine grössere Anschaffung wie ein Eigenheim finanzieren oder einfach Ihr Vermögen vermehren?

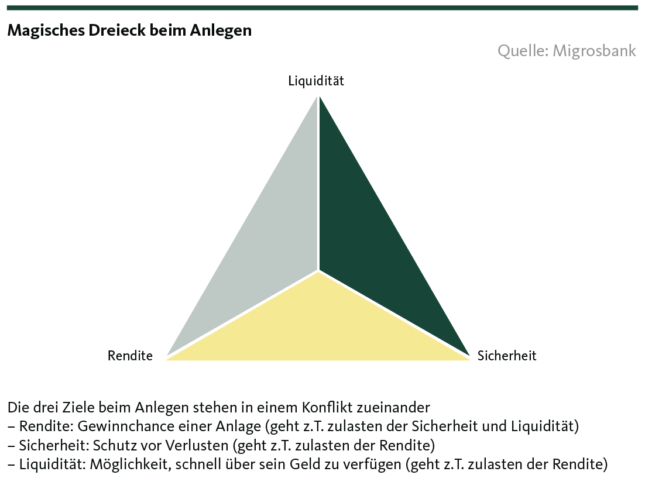

Ihre Ziele bestimmen nicht nur, wie viel Sie sparen, sondern auch, wie Sie Ihr Geld anlegen. Das sogenannte magische Dreieck der Geldanlage hilft Ihnen dabei, Prioritäten zu setzen:

- Sicherheit: Wie viel Risiko bin ich bereit einzugehen?

- Rendite: Wie hoch sind Ihre Erwartungen an die jährliche Rendite?

- Liquidität: Soll das Geld kurzfristig verfügbar sein?

Diese drei Faktoren stehen oft im Spannungsverhältnis. Deshalb ist es wichtig, einen klaren Fokus zu setzen, der zu Ihren Bedürfnissen und Ihrer Lebenssituation passt.

2. Budget: Wie viel Geld kann ich überhaupt anlegen?

Bevor Sie investieren, ist es wichtig, Ihre Finanzen genau zu kennen. Denn nur das Geld, das Sie langfristig entbehren können, sollte angelegt werden. Erstellen Sie also ein Budget. Prüfen Sie dafür Ihre Einnahmen und Ausgaben, um einen realistischen Sparbetrag zu bestimmen.

Ab welchem Betrag lohnt sich das Anlegen?Investieren lohnt sich auch mit wenig Geld. Schon ab 50 Franken pro Monat können Sie von Renditechancen profitieren. Der Schlüssel liegt in der Regelmässigkeit: Investieren Sie lieber regelmässig kleine Beträge als einmal eine grosse Summe. So wächst Ihr Vermögen Schritt für Schritt, und Sie reduzieren das Risiko von einem ungünstigen Einstiegszeitpunkt. Gut zu wissen: Viele Anlageprodukte sind schon mit niedrigen Anlagesummen zugänglich, so dass der Einstieg einfacher ist, als Sie denken.

3. Risikoprofil: Wie viel Risiko will ich eingehen?

Ihr Risikoprofil ist ein entscheidender Faktor bei der Auswahl Ihrer Anlage. Es hängt davon ab, wie viel Wertschwankung Sie verkraften können – finanziell und emotional.

Fragen Sie sich:

- Wie stabil ist meine finanzielle Situation? Kann ich vorübergehende Verluste verkraften?

- Wie fühle ich mich bei Risiko? Bleibe ich ruhig, auch wenn der Markt schwankt?

- Wie lange kann ich auf das Geld verzichten? Je länger der Anlagehorizont, desto mehr Schwankung können Sie eingehen.

Anlegerprofile reichen von konservativ (hohe Sicherheit, geringes Risiko) bis dynamisch (hohes Risiko, hohe Renditechancen). Ihr persönliches Profil hilft Ihnen, eine passende Anlagestrategie zu entwickeln, die zu Ihren Zielen und Ihrer persönlichen Risikobereitschaft passt.

| Risikoprofil | Beschreibung |

| Konservativ | Priorisiert Sicherheit und Kapitalerhalt. Geeignet für Anlagen mit geringen Schwankungen, wie Obligationen. |

| Ausgewogen | Setzt auf einen Mix aus Sicherheit und Rendite. Investiert etwa gleichermassen in Aktien und Obligationen. |

| Wachstum | Ziel ist ein höherer Vermögenszuwachs. Akzeptiert moderate Schwankungen, Fokus auf Aktien. |

| Dynamisch | Hohes Risiko für hohe Renditechancen. Investiert grösstenteils in wachstumsstarke Aktien. |

4. Anlagehorizont: Wie langfristig will ich anlegen?

Der Anlagehorizont – also der Zeitraum, in dem Sie Ihr Geld investiert lassen möchten – ist entscheidend für die Wahl Ihrer Strategie. Grundsätzlich gilt: Je länger der Zeitraum, desto grösser die Renditechancen.

- Kurzfristig (1–3 Jahre): Eignet sich für sichere Anlagen wie Geldmarktfonds oder Festgeld. Hier steht der Kapitalerhalt im Vordergrund.

- Mittelfristig (3–10 Jahre): Ermöglicht eine breitere Diversifikation, z. B. mit einer Mischung aus Aktien und Obligationen.

- Langfristig (10+ Jahre): Ideal für wachstumsorientierte Anlagen wie Aktien, da Schwankungen über die Zeit ausgeglichen werden können.

Wichtig: Ihr Anlagehorizont beeinflusst direkt Ihre Risikobereitschaft. Denn mit einem längeren Anlagehorizont steigt die Wahrscheinlichkeit, kurzfristige Schwankungen auszugleichen. Das zeigt auch die Entwicklung des Schweizer Aktienindex (SMI): Während es über kurze Zeiträume zu Kurseinbrüchen kommen kann, verzeichnet der SMI auf lange Sicht ein solides Wachstum – zumindest war dies in der Vergangenheit immer der Fall.

5. Anlageportfolio: Welche Anlagen eignen sich für mich?

Ein gut durchdachtes Anlageportfolio ist die Grundlage für erfolgreiches Investieren. Wichtig dabei: Die Mischung machts. Indem Sie Ihr Geld auf verschiedene Anlageklassen verteilen, minimieren Sie Risiken und erhöhen Ihre Chancen auf stabile Renditen.

Diversifikation ist alles: Das Streuen Ihres Kapitals auf verschiedene Anlagen (Diversifikation genannt) schützt Sie vor Verlusten, wenn eine Anlage schwankt. Hier sind einige der wichtigsten Anlagen im Überblick:

| Anlagen | Beschreibung | Renditechancen | Risiko |

| Aktien | Unternehmensanteile mit hoher Renditechance durch Kurssteigerungen und Dividenden. | Hoch | Hoch |

| Obligationen | Anleihen von Staaten oder Unternehmen, bieten regelmässige Zinszahlungen und Kapitalrückzahlung. Die Höhe der Rendite (und auch des Risikos) hängt von der Schuldnerqualität ab. | Mittel | Tief bis hoch |

| ETFs | Börsengehandelte Fonds, die einen Index abbilden. Kostengünstig und breit diversifiziert. | Mittel bis hoch | Mittel bis hoch |

| Fonds | Professionell verwaltete Portfolios, die in verschiedene Anlagen investieren. Rendite und Risiko sind abhängig von den Anlagen, in die der Fonds investiert. | Mittel bis hoch | Tief bis hoch |

| Edelmetalle | Rohstoffe wie Gold oder Silber, gelten als sicherer Hafen in Krisenzeiten. | Mittel | Mittel |

| Immobilien | Investitionen in Grundstücke oder Gebäude, bieten stabile Einnahmen durch Vermietung. | Mittel | Mittel bis hoch |

| Krypto | Digitale Währungen wie Bitcoin mit hohem Wachstumspotenzial, aber extremen Schwankungen. | Sehr hoch | Sehr hoch |

Unser Tipp: Kombinieren Sie verschiedene Anlagen, um ein ausgewogenes Portfolio zu schaffen, das zu Ihrem Risikoprofil und Anlagehorizont passt.

6. Anbieter: Bei wem lege ich mein Geld an?

Die Wahl des richtigen Anbieters ist entscheidend für den Erfolg Ihrer Geldanlage. Dabei stehen Ihnen verschiedene Möglichkeiten zur Verfügung – je nachdem, wie viel Unterstützung Sie wünschen und welche Kosten Sie bereit sind zu tragen.

| Anbieter | Beschreibung | Vorteile | Nachteile |

| Banken | Persönliche Beratung und umfassende Dienstleistungen, z. B. Depots und Fonds. | Vertrauen und Betreuung durch Profis, ganzheitliche Finanzberatung | Persönliche Beratung und Verwaltung werden verrechnet |

| Robo-Advisors | Digitale Plattformen, die automatisiert Anlagestrategien erstellen und umsetzen. | Kostengünstig, einfache Bedienung | Kaum persönliche Betreuung |

| Online-Broker | Plattformen für eigenständigen Handel von Wertpapieren, ideal für erfahrene Anleger. | Tiefe Gebühren, volle Kontrolle | Hoher Eigenaufwand, keine Beratung |

| Direkte Anbieter | Investitionen in spezifische Bereiche wie Immobilien oder Edelmetalle über spezialisierte Anbieter. | Fokus auf spezielle Anlagen | Eingeschränkte Diversifikation |

Gebühren genau prüfen: Beratungs- und Verwaltungsdienstleistungen sind fast immer kostenpflichtig. Hinzu kommen weitere Gebühren, zum Beispiel eine jährliche oder monatliche Depotgebühr. Der genaue Betrag richtet sich nach dem Depotvolumen, sprich: dem Gesamtwert der Anlagen in Ihrem Depot. Zudem zahlen Sie – mit Ausnahme der Vermögensverwaltung – eine Gebühr, wenn Sie Wertschriften kaufen oder verkaufen, sei es ein fester Betrag pro Transaktion oder ein fester Prozentsatz vom Transaktionsvolumen. Bevor Sie also ein Depot eröffnen, sollten Sie alle Gebühren vergleichen. Ein Anbieter, der transparent und fair abrechnet, gibt Ihnen das nötige Vertrauen, Ihr Geld gewinnbringend anzulegen.

5 wichtige Tipps zum Investieren für Anfänger

Erfolgreich investieren beginnt mit den richtigen Gewohnheiten. Diese Tipps helfen Ihnen, Anfängerfehler zu vermeiden und Ihre Anlagestrategie nachhaltig aufzubauen.

1. Gründlich informieren: Die Basis für erfolgreiches Investieren

Bevor Sie investieren, lohnt es sich, Zeit in eine gründliche Recherche zu investieren. Verschaffen Sie sich ein Verständnis für die verschiedenen Anlagen, ihre Risiken und Renditechancen. Lesen Sie Artikel, schauen Sie sich Erklärvideos an oder sprechen Sie mit Experten – je besser Sie informiert sind, desto sicherer fühlen Sie sich bei Ihren Entscheidungen:

- Grundlagen lernen: Überblick über die verschiedenen Anlagen und deren Risiken.

- Angebote prüfen: Analysieren Sie, in was Sie investieren möchten. Welche Chancen und Risiken gibt es?

- Markt verstehen: Informieren Sie sich über wirtschaftliche Trends und deren Einfluss auf Ihre Anlage.

- Fragen stellen: Nutzen Sie Beratungsgespräche, um Unklarheiten zu beseitigen.

2. Verstehen, worin Sie investieren: Nur kaufen, was Sie kennen

Wenn Sie Aktien in Betracht ziehen, prüfen Sie, wie das Unternehmen aufgestellt ist. Handelt es sich um einen stabilen Marktführer oder ein junges Start-up? Kennzahlen wie Umsatzwachstum oder Dividendenzahlungen helfen, Chancen und Risiken einzuschätzen. Bei Anlageprodukten sollten Sie folgende Punkte klären:

- Funktionsweise: Wie genau generiert das Produkt die Renditen, und welche Risiken bestehen?

- Vertrauen: Überprüfen Sie, ob der Anbieter einen soliden Ruf hat und reguliert ist.

- Kosten: Achten Sie auf Gebührenstrukturen und mögliche versteckte Kosten.

- Zielgenauigkeit: Wählen Sie nur Produkte, die Ihren Bedürfnissen und Ihrem Risikoprofil entsprechen.

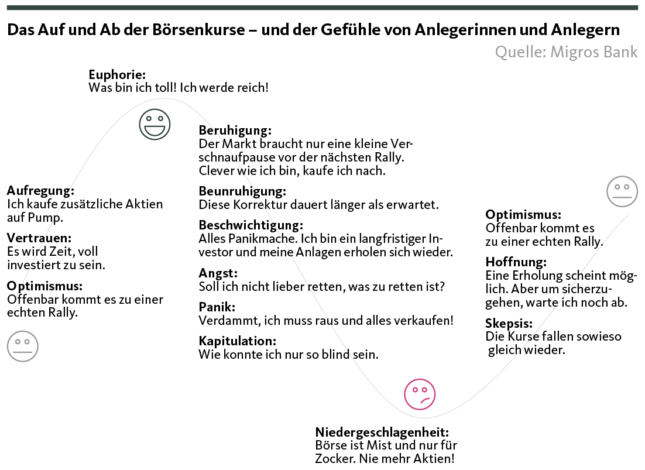

3. Emotionen kontrollieren: Warum Geduld beim Anlegen entscheidend ist

Beim Investieren kann es emotional werden – vor allem, wenn Märkte schwanken. Behalten Sie einen kühlen Kopf und denken Sie langfristig:

- Keine Panikverkäufe: Kurzfristige Marktschwankungen sind normal. Halten Sie an Ihrer Strategie fest.

- Geduldig bleiben: Vermögen wächst nicht über Nacht. Planen Sie Ihre Anlagen für mehrere Jahre oder Jahrzehnte.

- Keine Impulsentscheidungen: Vermeiden Sie übereilte Käufe oder Verkäufe, die aus Emotionen heraus entstehen.

- Marktbewegungen verstehen: Schwankungen sind Teil des Prozesses – nutzen Sie sie zu Ihrem Vorteil, zum Beispiel indem Sie über einen längeren Zeitraum Anlagen kaufen und so das Risiko vermeiden, genau zu einem einzigen, falschen Zeitpunkt zu investieren.

Unser Tipp: Setzen Sie klare Regeln für Ihre Anlageentscheidungen, damit Emotionen keine Chance haben, Ihre Strategie zu durchkreuzen.

4. Früh anfangen: So profitieren Sie vom Wachstum über die Zeit

Je früher Sie mit dem Investieren beginnen, desto stärker profitieren Sie vom sogenannten Zinseszinseffekt. Dieser Effekt sorgt dafür, dass nicht nur Ihr ursprüngliches Kapital, sondern auch die erzielten Renditen immer wieder neu investiert werden – so wächst Ihr Vermögen im Laufe der Zeit exponentiell.

- Langfristiges Wachstum nutzen: Der Schweizer Aktienindex SMI zeigt eindrucksvoll, wie kontinuierliches Wachstum langfristig Kursverluste ausgleichen kann.

- Kleine Beträge zählen: Selbst kleine, regelmässige Investitionen summieren sich über Jahre hinweg zu beeindruckenden Beträgen.

- Zeit als Verbündeten sehen: Wer früh startet, kann entspannt bleiben und Schwankungen aussitzen, da langfristige Anlagen die besten Renditechancen bieten.

5. Regelmässig investieren: Mit kleinen Beträgen langfristig Vermögen aufbauen

Statt einmal eine grosse Summe zu investieren, ist es oft cleverer, regelmässig kleinere Beträge anzulegen. Mit einem Dauerauftrag sichern Sie sich gleich mehrere Vorteile:

- Schlechten Einstiegszeitpunkt vermeiden: Durch regelmässige Einzahlungen investieren Sie zu unterschiedlichen Kursen. So reduziert sich das Risiko, zu einem ungünstigen Moment einzusteigen.

- Vom Durchschnittskosteneffekt profitieren: Sie kaufen bei hohen Kursen weniger Anteile und bei niedrigen Kursen mehr. Das gleicht die Schwankungen aus und stabilisiert Ihre Rendite.

- Disziplin aufbauen: Ein Dauerauftrag macht das Investieren zur Routine – ganz ohne zusätzlichen Aufwand.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide aufgrund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Der Inhalt dieser Publikation wurde möglicherweise ganz oder teilweise mit Hilfe künstlicher Intelligenz erstellt. Die Migros Bank AG verwendet beim Einsatz von künstlicher Intelligenz ausgewählte Technologien und veröffentlicht keine maschinell generierten Inhalte ohne menschliche Überprüfung. Unabhängig davon, ob die vorliegenden Informationen mit oder ohne Unterstützung durch künstliche Intelligenz erstellt wurden, übernimmt die Migros Bank AG keine Garantie für die Richtigkeit oder Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche im Zusammenhang mit diesen Informationen entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.