Prospettive d’investimento – dicembre 2022

La luce all’orizzonte è ancora lontana

Con il passaggio al nuovo anno il contesto congiunturale rimane costellato da molte incertezze. La situazione economica mondiale appare meno cupa rispetto a fine autunno, ma le prospettive immediate non sono ancora rosee.

La nostra valutazione

cesura o normale ciclo economico?

Un anno memorabile sta volgendo al termine. Il mondo è entrato nel 2022 con grande ottimismo per la legittima speranza di potersi finalmente liberare dello spettro del coronavirus nel terzo anno di pandemia. Ovunque era nell’aria la promessa di una ripresa economica e di un ritorno a una «completa normalità» per la società.

È andata diversamente. È vero che il coronavirus ha in gran parte perso la sua drammaticità e, al più tardi a partire dall’estate, ad eccezione della Cina, lo stato di emergenza sociale è stato revocato e la pandemia è scomparsa dalla vita quotidiana e dalla mente delle persone.

Tuttavia, al posto del coronavirus, sono subentrati timori e preoccupazioni di altro genere: la guerra della Russia contro l’Ucraina ha scosso le fondamenta del mondo occidentale. Fino a poco tempo fa, l’inflazione si è mossa solo verso l’alto, e anche adesso, a fine anno, resta a livelli vertiginosi in molti Paesi. Dopo decenni in cui era stato dato per scontato, l’approvvigionamento energetico essenziale è diventato improvvisamente instabile, minacciando in più volte di crollare del tutto. Dopo oltre un decennio di politica dei tassi d’interesse al minimo, le banche centrali non solo hanno abbandonato l’esperimento di politica monetaria, ma hanno compiuto un’inversione di tendenza senza precedenti in termini di vigore e frenesia.

Il mondo è cambiato…

Non c’è quindi da stupirsi se, non appena arrivata, la tanto auspicata ripresa si è già esaurita. Si sono infatti abbattuti su di essa i timori per i tassi d’interesse, le preoccupazioni economiche e il venir meno del dividendo della pace, considerato certo. Dopo aver superato la fase acuta della pandemia, il mondo è un posto diverso da quello che era prima del coronavirus. Il rapido ritorno alla situazione pre-coronavirus si è rivelato un’illusione.

Se il 2022 segnerà davvero la «fine di un’epoca», come affermano i politici di tutto il mondo, lo sapremo solo tra qualche anno. Il fatto che, anche dieci mesi dopo l’invasione russa dell’Ucraina, la guerra continui a infuriare in tutto il suo orrore alle porte dell’Europa, depone a favore di questa tesi. Una guerra che, oltre a causare grandi sofferenze umane, costituisce un pesante fardello soprattutto per l’economia europea, e le cui conseguenze aleggiano come una spada di Damocle sulla congiuntura in difficoltà.

…ma si può davvero parlare della fine di un’epoca?

Da un punto di vista macroeconomico, ci sono due ragioni per cui non sarebbe opportuno parlare di una vera e propria cesura storica: in primo luogo, nel lungo periodo le recessioni fanno parte del ciclo economico tanto quanto le fasi di boom. In questo senso, le pandemie e le incertezze geopolitiche sono solo fattori scatenanti di una fase che è sempre esistita e sempre esisterà. Tanto più che si dimentica facilmente come il coronavirus abbia colpito un’economia mondiale caratterizzata da un ciclo di crescita storicamente lungo. La congiuntura nella principale economia mondiale, gli USA, ha segnato la fase di ripresa più lunga della sua storia, durata oltre dieci anni.

Il secondo argomento contro un’inversione di tendenza nel contesto economico è che la fine del 2022 non è poi così diversa da quella di 12 mesi fa. Dopotutto, il grande denominatore comune tra dicembre 2021 e dicembre 2022 è l’incertezza: un anno fa, questa riguardava l’inflazione, la politica monetaria e l’andamento della pandemia nonché il suo impatto sulla crescita economica. Oggi le incertezze continuano a riguardare l’inflazione, la politica monetaria e, questo è cambiato, gli sviluppi geopolitici e il loro impatto sulla crescita economica.

Il rischio di sorprese negative è diminuito…

Due incertezze su tre sono quindi rimaste invariate. Tuttavia, c’è una differenza significativa nella premessa: entro la fine dell’anno in corso, il peggio dovrebbe essere passato. L’inflazione dovrebbe aver toccato il suo apice e lo shock monetario dovrebbe essere digerito. Le sorprese negative in questo senso sembrano molto meno probabili oggi che alla fine del 2021.

…ma il vento contrario continua a persistere

Ciò significa che per il medio termine – anche se non si può parlare di ottimismo – è indicato quantomeno un minor pessimismo rispetto a quello che prevale attualmente, soprattutto in Europa. Dal punto di vista degli investimenti, ciò non significa che le prospettive si schiariranno già nel breve termine. I venti contrari alimentati da congiuntura, banche centrali, guerra in Ucraina e situazione energetica persistono e continuano a soffiare con forza. Tuttavia, a differenza dell’anno scorso, i rischi congiunturali si sono già manifestati.

La notte è più buia subito prima dell’alba, come dice un proverbio. In questo senso, i momenti bui per l’economia globale non passeranno così presto. Tuttavia, è molto probabile che i primi segni di una nuova alba si facciano vedere già nel 2023.

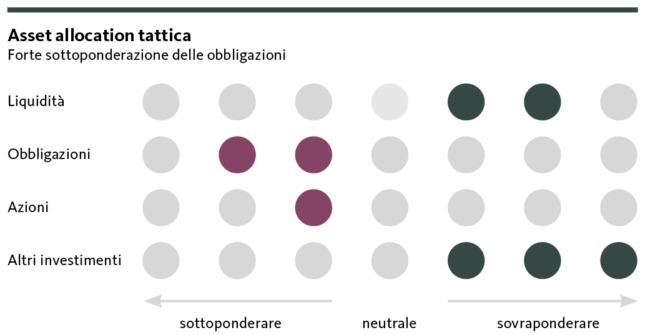

Il nostro posizionamento: inizio d’anno con rischi ridotti

All’inizio dell’anno rimaniamo cauti e manteniamo l’orientamento tattico del nostro portafoglio leggermente difensivo, in considerazione dei rischi economici e inflazionistici tuttora elevati.

Il nostro posizionamento

inizio d’anno con rischi ridotti

All’inizio dell’anno rimaniamo cauti e manteniamo l’orientamento tattico del nostro portafoglio leggermente difensivo, in considerazione dei rischi economici e inflazionistici tuttora elevati.

Obbligazioni

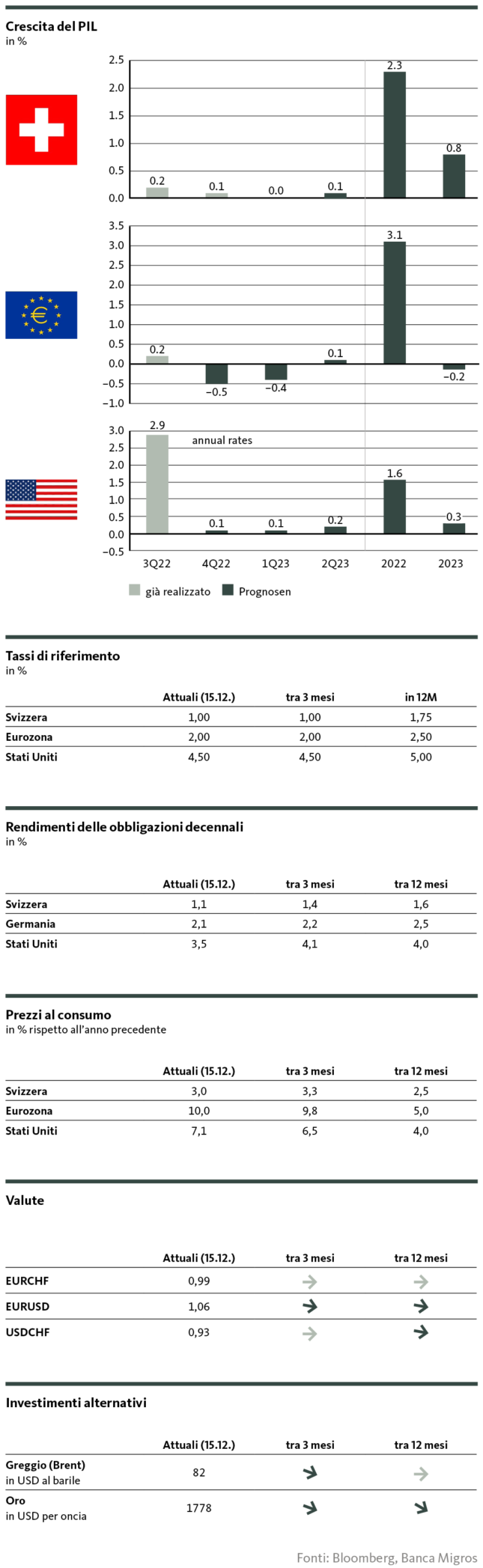

Sebbene le banche centrali stiano allentando leggermente il ritmo di inasprimento della politica monetaria, il ciclo di rialzo dei tassi d’interesse non è ancora concluso. I tassi di riferimento continueranno a salire su entrambe le sponde dell’Atlantico nei primi mesi dell’anno. Tuttavia, si intravede nel frattempo la fine dei tassi al rialzo in seguito a una leggera frenata nel dinamismo dell’inflazione. Negli Stati Uniti, i tassi di riferimento dovrebbero raggiungere un picco di circa il 5% nella prima metà dell’anno, mentre nell’Eurozona e in Svizzera il picco verrà probabilmente toccato solo nel secondo semestre, rispettivamente poco meno del 3% e del 2%.

Di conseguenza, i tassi del mercato dei capitali hanno ancora un certo margine di crescita, ma gli aumenti dei tassi di interesse nel prossimo anno saranno limitati. Nell’Eurozona e in Svizzera i tassi d’interesse non toccheranno il picco prima della seconda metà dell’anno, negli Stati Uniti un po’ prima. Approfittiamo dei tassi d’interesse statunitensi attualmente elevati per acquistare obbligazioni USA a breve termine. In compenso riduciamo le nostre disponibilità di liquidità del 3,5%.

Azioni

La pressione sui mercati azionari rimarrà probabilmente elevata nei primi mesi del prossimo anno. È lecito attendersi oscillazioni volatili in entrambe le direzioni. L’aumento dei tassi di interesse fa aumentare i costi per le aziende e pesa sull’economia. Anche i consumi privati restano per il momento sotto pressione in un contesto inflazionistico. La questione centrale per l’andamento dei mercati azionari sarà se è possibile evitare una recessione negli Stati Uniti. Se così sarà, è probabile che i mercati azionari comincino a risalire sul lungo termine verso metà anno; se, al contrario, negli Stati Uniti dovesse sopraggiungere una recessione, è probabile che i corsi dei mercati azionari finiscano di nuovo sotto pressione. Tuttavia, nelle ultime settimane i segnali di una recessione negli Stati Uniti si sono tendenzialmente ridotti. Nel nostro scenario di base prevediamo che i mercati azionari siano destinati a un inizio d’anno difficile, ma che il contesto migliorerà notevolmente nel corso dell’anno con la progressiva distensione dell’inflazione e il conseguente impatto positivo sulla fiducia dei consumatori. Per ora manteniamo dunque la leggera sottoponderazione delle azioni nel nostro portafoglio. Alla luce della congiuntura relativamente più debole nell’Eurozona, continuiamo a privilegiare i titoli statunitensi e svizzeri.

Investimenti alternativi

Nelle ultime settimane l’oro ha potuto beneficiare della debolezza del dollaro e si è nettamente risollevato dai minimi dell’anno. Nel breve termine il metallo prezioso potrebbe risultare un po’ sopravvalutato. Guardando al prossimo anno, tuttavia, siamo relativamente ottimisti riguardo all’oro. I tassi reali in flessione dovrebbero dare slancio al metallo prezioso nel corso dell’anno, per questo motivo manteniamo la nostra posizione in oro. Considerando il persistente rialzo dei tassi e il contesto economico cupo, la pressione sugli immobili esteri resta relativamente marcata nel primo semestre. Ci attendiamo un sensibile miglioramento solo nel secondo semestre con l’attenuarsi della pressione sui tassi d’interesse. Sinora, il mercato immobiliare svizzero se l’è cavata per un soffio. Considerando l’aumento contenuto dei tassi l’anno prossimo in combinazione con l’economia svizzera relativamente solida, la situazione dovrebbe restare invariata. Pertanto, manteniamo il nostro attuale sovrappeso nel settore immobiliare svizzero.

Le nostre previsioni

le prospettive restano caute per il momento

Congiuntura

Soprattutto nell’Eurozona, la situazione economica non è più così cupa come fino a qualche settimana fa. La ragione principale risiede nel fatto che si è notevolmente ridotto il rischio di una carenza energetica immediata. È vero che il prezzo del gas è ancora molto superiore ai livelli pre-crisi e che l’approvvigionamento di gas dell’Europa sul lungo termine è lungi dall’essere garantito. Tuttavia, grazie anche ai massicci risparmi sui consumi da parte delle imprese europee, una carenza di energia per questo inverno sembra sempre più improbabile.

Ciononostante, sull’economia europea continua a soffiare un forte vento contrario. L’incertezza perdurante e l’inflazione ancora storicamente elevata incidono sul potere d’acquisto dei consumatori e dissolvono i risparmi accumulati durante la pandemia. Ciò sta esercitando una crescente pressione sulla domanda di base dei consumatori privati che, insieme alla debolezza del contesto economico mondiale, aggrava il rischio di una tendenza recessiva.

Negli Stati Uniti, nonostante la massiccia frenata della Fed, l’economia è sorprendentemente solida, come dimostra tra l’altro il continuo prosciugamento del mercato del lavoro. Tuttavia, il forte inasprimento della politica monetaria continuerà a lasciare tracce sull’economia americana e la forte spinta dei consumi privati diminuirà. Lo slancio della crescita continuerà quindi a indebolirsi, anche se sono aumentate le possibilità che la più grande economia del mondo riesca a sfuggire a una recessione (tecnica).

L’abbandono sorprendentemente marcato in termini di portata e velocità della rigida politica «Zero Covid» è fondamentalmente un barlume di speranza nel nell’orizzonte economico cinese. Tuttavia, non si prevedono impulsi a breve termine per questa economia globale. La diffusione del coronavirus, ora lasciato correre liberamente, si scontra con una popolazione spaventata e insicura, che deve prima imparare a gestire una strategia di contagio.

Essendo un’economia piccola ma molto aperta, la Svizzera è esposta all’ancora cupo contesto economico globale. La situazione rimane quindi tesa, in particolare per i settori ciclici orientati alle esportazioni. D’altro canto, i principali settori difensivi (ad es. quello farmaceutico) e un consumo privato ancora forte conferiscono stabilità alla congiuntura svizzera, rendendo poco probabile un rischio di recessione.

Inflazione

Il dinamismo globale dell’inflazione rimane elevato, ma il picco sembra essere superato. Negli Stati Uniti, in particolare, l’inflazione annua registra una chiara tendenza al ribasso, soprattutto grazie al calo dei prezzi dei carburanti. Tuttavia, l’obiettivo del 2% non è ancora stato raggiunto neppure negli Stati Uniti. Inoltre, l’aumento dei prezzi dei prodotti alimentari perde slancio solo lentamente e rimane al di sopra della soglia del 10% su base annua.

Per l’Eurozona, i prossimi dati dovranno dimostrare se il primo indebolimento della dinamica dell’inflazione dal giugno 2021 ha segnato l’inizio di un’inversione di tendenza. Anche se nel breve termine ci dovesse essere un altro lieve aumento dei tassi d’inflazione, riteniamo comunque che il picco di inflazione sia stato superato. Tuttavia, non si intravede un rapido ritorno alla soglia del 2%. Come negli Stati Uniti, il forte aumento dell’inflazione di base e il persistere di elevati tassi di inflazione per i prezzi dei prodotti alimentari rimangono un problema irrisolto.

La Svizzera rimane un’isola felice in termini di inflazione. Nel nostro Paese l’aumento dei prezzi resterà molto moderato rispetto all’estero. Tuttavia, il tasso annuo aumenterà a partire da gennaio. Con un balzo medio dei prezzi del 27% e una ponderazione di circa il 2% nell’indice nazionale dei prezzi al consumo, a partire dal nuovo anno i costi dell’elettricità dovrebbero spingere l’inflazione svizzera di quasi 0,5 punti percentuali.

Tassi di riferimento

Il ciclo di irrigidimento delle banche centrali non è ancora concluso. La lotta risoluta all’inflazione resta una priorità assoluta per le banche centrali, le quali però non stanno più tirando così forte i freni della politica monetaria, come hanno dimostrato le decisioni sui tassi adottate a dicembre dalla Fed, dalla BCE e dalla BNS.

Per la banca centrale americana ci attendiamo un raggiungimento del cosiddetto «terminal rate» già per il primo semestre del 2023 e con questo la fine del ciclo di rialzo. È probabile che la BCE continui a girare la vite dei tassi d’interesse ancora per un po’, ma dovrebbe farlo a un ritmo molto più lento. La BNS, a sua volta, proseguirà l’inasprimento a piccoli passi soprattutto per «premunirsi». Tuttavia, la pressione sull’autorità monetaria svizzera affinché agisca sul fronte dell’inflazione è bassa, ed essa può anche difendersi dalle importazioni inflazionistiche vendendo valuta estera (euro).

Tassi sui mercati dei capitali

Con il prevedibile indebolimento del dinamismo legato agli inasprimenti dei tassi di riferimento, anche l’ulteriore potenziale di rialzo dei tassi del mercato dei capitali appare sempre più limitato. Nell’Eurozona e in Svizzera i tassi d’interesse non toccheranno il picco prima della seconda metà dell’anno, negli Stati Uniti un po’ prima.

Valute

Nel breve periodo ci aspettiamo variazioni relativamente contenute nei tassi di cambio. L’euro rimarrà sotto pressione dato il maggiore rischio di recessione nell’Eurozona.

La pressione sul dollaro dovrebbe per il momento continuare, ma indebolirsi visibilmente. Anche grazie alla sua qualità di valuta di riserva globale, il biglietto verde rimane fortemente sostenuto al ribasso e, dopo la significativa perdita di terreno nelle ultime settimane, dovrebbe attestarsi intorno al livello attuale.

Il franco svizzero rimarrà forte nei confronti dell’euro, circostanza che continua a essere auspicata dalla Banca nazionale svizzera per le sue ripercussioni antinflazionistiche. Se il franco dovesse cedere troppo rispetto all’euro, la BNS potrebbe intervenire sui mercati dei cambi per limitare le importazioni inflazionistiche.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.

© Migros Bank, Santosh Brivio (valutazione e previsioni), Michael Birrer (posizionamento)

Santosh Brivio

Santosh Brivio è Senior Economist presso la Banca Migros. Si occupa dell’analisi degli sviluppi macro e ciclici e dei mercati finanziari.

Michael Birrer

Michael Birrer ist Leiter Research & Advisory der Migros Bank. In seinen Beiträgen befasst er sich mit Fragen rund ums Anlegen und den Entwicklungen an den Finanzmärkten.