Anlageüberblick Dezember 2022

Konjunktur-Dämmerung lässt noch auf sich warten

Zum Jahreswechsel bleibt das konjunkturelle Umfeld mit vielen Unsicherheiten behaftet. Die Weltwirtschaftslage präsentiert sich zwar nicht mehr ganz so düster wie noch im Spätherbst. Rosig sind die unmittelbaren Aussichten aber weiterhin nicht.

Unsere Einschätzung

Zäsur oder normaler Konjunkturverlauf?

Ein denkwürdiges Jahr neigt sich dem Ende zu. Gestartet war die Welt ins 2022 mit grossem Optimismus ob der berechtigten Hoffnung, dass sich der Corona-Spuk im dritten Jahr endlich verziehen möge. Die Verheissung von konjunktureller Aufholjagd und der Rückkehr zum gesellschaftlichen “Alles wie früher“ lag rund um den Globus in der Luft.

Nun, es kam anders. Zwar verlor Corona zu grossen Teilen seinen Schrecken, und spätestens ab dem Sommer war – bis auf China – der gesellschaftliche Ausnahmezustand aufgehoben und die Pandemie verschwand aus dem Alltag und den Köpfen der Menschen.

Anstelle von Corona traten jedoch andere Sorgen und Ängste auf. Russlands Krieg gegen die Ukraine erschütterte die westliche Welt in ihren Grundfesten. Die Inflation kannte bis vor kurzem nur die Richtung nach oben, und notiert auch zum Jahresende vielerorts noch in schwindelerregender Höhe. Die essenzielle Energieversorgung stand nach Jahrzehnten der Selbstverständlichkeit plötzlich auf wackeligen Füssen und drohte immer wieder mal ganz zu kippen. Nach über einer Dekade der Niedrigstzinspolitik stiegen die Zentralbanken nicht nur aus dem geldpolitischen Experiment aus, sondern vollzogen eine Kehrtwende, die an Wucht und Hektik nicht mehr zu überbieten war.

Die Welt hat sich verändert…

Es verwundert daher nicht: Kaum war sie da, ging der ersehnten Erholung auch wieder der Schnauf aus. Zu Leibe rückten ihr Zinsängste, Konjunktursorgen und der Wegfall der als sicher geltenden Friedensdividende. Die Welt ist nach Überwindung der akuten Pandemiephase eine andere als sie es vor dem Corona-Virus war. Die schnelle Rückkehr zum Vor-Corona-Zustand erwies sich als Illusion.

Ob das Jahr 2022 somit eine „Zeitenwende“ markiert, wie dies aus der Politik allenthalben zu vernehmen ist, wird sich frühestens in ein paar Jahren zeigen. Dafür spricht, dass auch zehn Monate nach Russlands Einmarsch in die Ukraine der Krieg vor Europas Haustür weiterhin in seinem ganzen Schrecken tobt. Ein Krieg, der neben grossem menschlichen Leid insbesondere für die europäische Wirtschaft eine hohe Belastung darstellt und dessen Folgen wie ein Damoklesschwert über der angeschlagenen Konjunktur schwebt.

…doch ist deswegen von einer Zeitenwende zu reden?

Gegen eine historische Zäsur im eigentlichen Sinne sprechen unter volkswirtschaftlichen Gesichtspunkten zwei Gründe: Erstens gehören Abschwünge in der langen Frist ebenso zum Konjunkturverlauf wie Boomphasen. Insofern sind Pandemie und geopolitische Unwägbarkeiten lediglich Auslöser einer Phase, die es immer gegeben hat und immer geben wird. Zumal gerne vergessen wird, dass das Corona-Virus über eine Weltwirtschaft hereinbrach, die sich in einem historisch langen Wachstumszyklus befand. Die Konjunktur in der weltgrössten Volkswirtschaft USA markierte mit über zehn Jahren die längste Aufschwungphase ihrer Geschichte.

Gegen eine Zeitenwende im ökonomischen Kontext spricht, zweitens, dass sich das Jahresende 2022 eigentlich gar nicht viel anders präsentiert als jenes vor zwölf Monaten. Denn die grosse Gemeinsamkeit zwischen Dezember 2021 und Dezember 2022 ist letztlich die Unsicherheit: Vor einem Jahr betraf diese die Inflation, die Geldpolitik sowie die Pandemieentwicklung und deren Auswirkungen auf das Wirtschaftswachstum. Heute beziehen sich die Unwägbarkeiten weiterhin auf die Inflation, die Geldpolitik sowie – das änderte sich – die geopolitische Entwicklung und deren Auswirkungen auf das Wirtschaftswachstum.

Die Gefahr von negativen Überraschungen hat abgenommen…

Zwei von drei Unsicherheiten sind somit die gleichen geblieben. Allerdings besteht ein wesentlicher Unterschied in der Ausgangslage: Zum Ende des aktuellen Jahres dürften wir das Schlimmste hinter uns haben. Die Inflation sollte ihren Höhepunkt ebenso durchschritten haben wie der geldpolitische Schock verdaut sein dürfte. Diesbezügliche negative Überraschungen erscheinen heute deutlich unwahrscheinlicher als Ende 2021.

…noch hält der Gegenwind aber an

Damit ist für die mittelfristige Sichtweise – wenn schon nicht Optimismus – zumindest etwas weniger Pessimismus angezeigt, als er derzeit namentlich in Europa vorherrscht. Das heisst aus Anlageperspektive nicht, dass sich der Ausblick bereits innert kurzer Frist deutlich aufhellt. Der Gegenwind seitens Konjunktur, Zentralbanken, Ukraine-Krieg und Energiesituation ist immer noch da und er bläst weiterhin kräftig. Im Gegensatz zum letzten Jahreswechsel haben sich die Konjunkturrisiken aber bereits manifestiert.

Die Nacht ist am dunkelsten kurz bevor der neue Tag anbricht, lautet eine Redewendung. Für die Weltwirtschaft verziehen sich in diesem Sinne die dunklen Momente noch nicht so bald. Die Chance, dass sich aber bereits 2023 die ersten Anzeichen einer neuen Dämmerung bemerkbar machen, stehen gar nicht so schlecht.

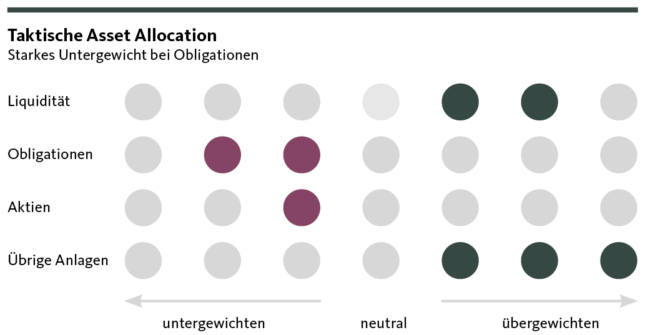

Unsere Positionierung

Mit reduziertem Risiko ins neue Jahr

Wir bleiben zum Jahresbeginn vorsichtig und belassen die taktische Ausrichtung unseres Portfolios in Anbetracht der nach wie vor hohen Konjunktur- und Inflationsrisiken leicht defensiv.

Obligationen

Obwohl die Zentralbanken das Tempo bei der geldpolitischen Straffung etwas zurücknehmen, ist der Zinserhöhungszyklus noch nicht abgeschlossen. Die Leitzinsen werden dies- und jenseits des Atlantiks in den ersten Monaten des Jahres weiter steigen. Allerdings ist ein Ende der Zinserhöhungen aufgrund der etwas nachlassenden Inflationsdynamik inzwischen absehbar. In den USA dürfte der Peak bei den Leitzinsen im ersten Halbjahr bei rund 5 Prozent erreicht sein, in der Eurozone sowie der Schweiz wird der Höhepunkt bei den Leitzinsen wohl erst im zweiten Halbjahr bei knapp 3, respektive 2 Prozent erreicht sein.

Die Kapitalmarktzinsen haben entsprechend noch etwas Luft nach oben, allerdings sind die Zinsanstiege im kommenden Jahr begrenzt. In der Eurozone und der Schweiz wird der Höhepunkt der Zinsen erst im zweiten Halbjahr erreicht sein, in den USA etwas früher. Wir nutzen die aktuell hohen US-Zinsen am kurzen Ende für einen Einstieg bei den kurzlaufenden US-Obligationen. Im Gegenzug reduzieren wir unsere Liquiditätsbestände um 3,5 Prozent.

Aktien

Der Druck auf die Aktienmärkte dürfte in den ersten Monaten des kommenden Jahres hoch bleiben. Volatile Ausschläge in beide Richtungen sind durchaus zu erwarten. Die steigenden Zinsen erhöhen die Kosten für die Unternehmen und belasten die Konjunktur. Auch der Privatkonsum bleibt im inflationären Umfeld vorerst unter Druck. Zentral für die Entwicklung an den Aktienmärkten wird die Frage sein, ob eine Rezession in den USA vermieden werden kann. Ist das der Fall, dann dürften die Aktienmärkte gegen Mitte Jahr zu einer langfristigen Erholung ansetzen – zeichnet sich hingegen ab, dass es zu einer US-Rezession kommt, dürften die Kurse an den Aktienmärkten zwischenzeitlich erneut unter Druck geraten. Allerdings haben sich die Anzeichen für eine US-Rezession in den vergangenen Wochen tendenziell verringert. In unserem Basisszenario gehen wir davon aus, dass die Aktienmärkte auf einen holprigen Jahresstart zusteuern, sich das Umfeld aber im Laufe des Jahres mit der fortschreitenden Entspannung bei der Inflation – und dem entsprechend positiven Einfluss auf die Konsumentenstimmung – deutlich verbessert. Vorerst halten wir deshalb an der leichten Untergewichtung der Aktien in unserem Portfolio fest. Nach wie vor sehen wir US- und Schweizer Titel angesichts des vergleichsweise schwächeren Konjunkturumfelds in der Eurozone im Vorteil.

Alternative Anlagen

Gold hat in den vergangenen Wochen von der Dollarschwäche profitieren können und sich deutlich von den Jahrestiefständen abgesetzt. Kurzfristig dürfte das Edelmetall etwas überkauft sein. Mit Blick auf das kommende Jahr sind wir für Gold allerdings relativ optimistisch. Sinkende Realzinsen dürften dem Edelmetall im Jahresverlauf Auftrieb verleihen. Wir halten deshalb an unserer Goldposition fest. Angesichts der nach wie vor steigenden Zinsen sowie des eingetrübten Konjunkturumfelds bleibt der Druck auf die ausländischen Immobilien im ersten Halbjahr relativ ausgeprägt. Wir erwarten erst in der zweiten Jahreshälfte mit dem Nachlassen des Zinsdrucks eine spürbare Besserung. Der Schweizer Immobilienmarkt ist bis dato mit einem blauen Auge davongekommen. Angesichts des überschaubaren Zinsanstiegs im kommenden Jahr, in Verbindung mit der vergleichsweise robusten Schweizer Konjunktur, dürfte das so bleiben. Wir halten deshalb am bestehenden Übergewicht der Immobilien Schweiz fest.

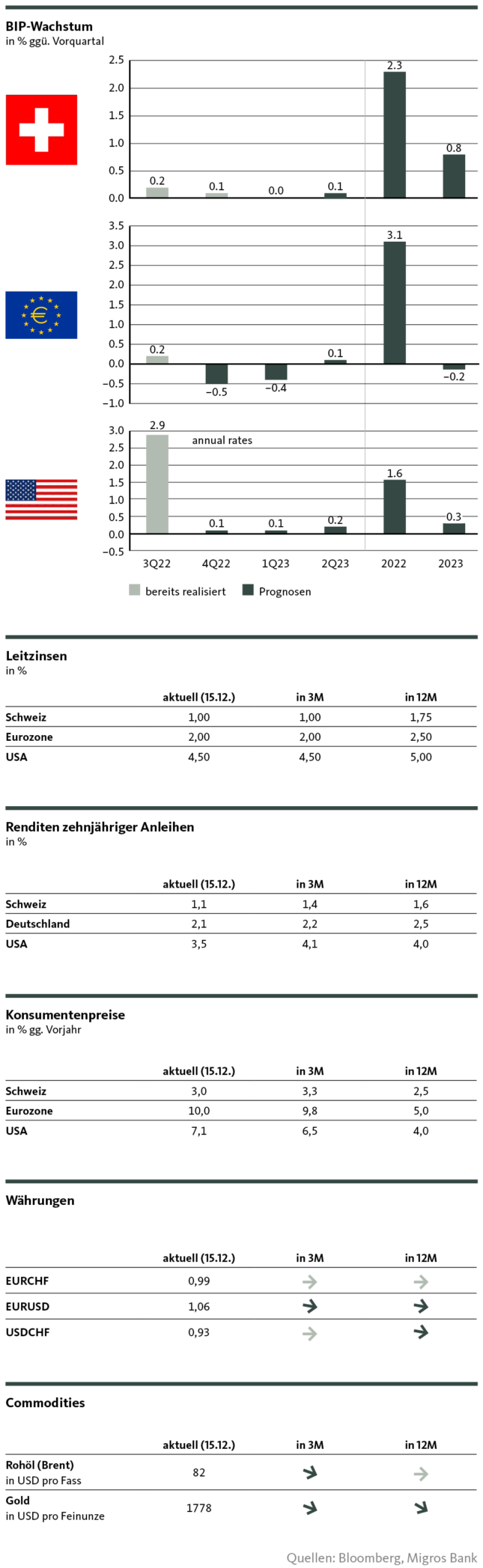

Unsere Prognosen

Noch bleibt der Ausblick verhalten

Konjunktur

Insbesondere in der Eurozone präsentiert sich die Konjunktursituation nicht mehr ganz so düster wie noch vor wenigen Wochen. Der Hauptgrund dafür liegt darin, dass die Gefahr einer unmittelbaren Energiemangellage deutlich abgenommen hat. Zwar notiert der Gaspreis noch immer um ein Vielfaches über dem Vorkrisen-Niveau und die langfristige Gasversorgung Europas ist noch lange nicht sichergestellt. Dank teilweise massiver Verbrauchseinsparungen europäischer Unternehmen scheint eine Energiemangellage für diesen Winter jedoch zusehends unwahrscheinlicher.

Dessen ungeachtet steht die europäische Konjunktur weiterhin im kräftigen Gegenwind. Die anhaltende Unsicherheit und die nach wie vor historisch hohe Inflation zerren an der Kaufkraft der Konsument*innen und lassen die während der Pandemie angehäuften Ersparnisse dahinschmelzen. Dies belastet zusehends die elementare private Konsumnachfrage, was zusammen mit dem schwachen Weltwirtschaftsumfeld für die weiterhin erhöhte Gefahr einer rezessiven Entwicklung sorgt.

In den USA zeigt sich die Wirtschaft trotz massiver Bremsung durch die Fed erstaunlich robust, was sich unter anderem am weiterhin ausgetrockneten Arbeitsmarkt zeigt. Das heftige Straffen der geldpolitischen Zügel wird aber in der amerikanischen Wirtschaft weiterhin Spuren hinterlassen, und der starke Rückenwind durch den Privatkonsum wird abnehmen. Die Wachstumsdynamik wird sich daher weiter abschwächen, auch wenn die Chance gestiegen ist, dass sich die weltgrösste Volkswirtschaft einer (technischen) Rezession entziehen kann.

Die punkto Ausmass und Geschwindigkeit überraschend deutliche Abkehr von der rigiden Zero-Covid-Politik ist grundsätzlich ein Lichtblick am chinesischen Konjunkturhimmel. Allerdings sind kurzfristig keine Impulse für die Weltwirtschaft zu erwarten. Die nun weitgehend ungehinderte Ausbreitung des Corona-Virus trifft auf eine verängstigte und verunsicherte Bevölkerung, die zuerst lernen muss, mit einer Durchseuchungsstrategie umzugehen.

Als kleine, aber sehr offene Volkswirtschaft sieht sich die Schweiz der insgesamt nach wie vor trüben Weltkonjunkturlage ausgesetzt. Damit bleibt insbesondere die Situation für exportorientierte zyklische Sektoren angespannt. Auf der anderen Seite verleihen die bedeutenden defensiven Branchen (bspw. Pharma) sowie der anhaltend starke private Konsum der Schweizer Konjunktur Stabilität, sodass ein Abgleiten in eine Rezession wenig wahrscheinlich scheint.

Inflation

Die globale Inflationsdynamik bleibt hoch. Der Höhepunkt scheint aber überschritten zu sein. Insbesondere in den USA weist die Jahresteuerung – vor allem auch wegen des Rückgangs der Treibstoffpreise – einen deutlich sinkenden Trend auf. Eine Erreichung des 2-Prozent-Ziels zeichnet sich aber auch in den Vereinigten Staaten noch nicht ab. Kommt hinzu, dass der Preisauftrieb für Lebensmittel nur zögerlich an Dynamik verliert und im Jahresvergleich weiterhin über der 10-Prozent-Marke verharrt.

Für die Eurozone wird sich in den kommenden Daten zeigen müssen, ob die erste Abschwächung der Teuerungsdynamik seit Juni 2021 den Beginn einer Trendumkehr markierte. Selbst wenn es kurzfristig nochmals eine geringfügige Zunahme der Inflationsraten geben sollte, erachten wir aber den Teuerungshöhepunkt insgesamt als durchschritten. Ein schnelles Abfallen zurück auf die 2-Prozent-Marke ist jedoch nicht in Sichtweite. Wie in den USA bleibt die stark erhöhte Kerninflation und die anhaltend hohe Teuerungsrate bei den Lebensmittelpreisen ein ungelöstes Problem.

Die Schweiz bleibt weiterhin eine inflationsmässige Insel der Glückseligen. Verglichen mit dem europäischen Ausland wird der Preisauftrieb hierzulande weiterhin sehr moderat ausfallen. Allerdings wird sich die Jahresrate ab Januar erhöhen. Mit einem durchschnittlichen Preissprung um 27 Prozent und aufgrund eines Gewichts von rund 2 Prozent im Landesindex der Konsumentenpreise, dürften Elektrizitätskosten die Schweizer Inflation ab dem neuen Jahr um knapp 0,5 Prozentpunkte nach oben treiben.

Leitzinsen

Der Straffungszyklus der Notenbanken ist noch nicht abgeschlossen. Die entschlossene Bekämpfung der Inflation bleibt oberste Priorität der Zentralbanken. Allerdings ziehen sie nicht mehr ganz so stark an der geldpolitischen Bremse, wie die Dezember-Zinsentscheide der Fed, der EZB und SNB zeigten.

Für die amerikanische Notenbank erwarten wir bereits für das erste Halbjahr 2023 ein Erreichen der sogenannten „Terminal Rate“ und somit das Ende des Erhöhungszyklus. Die EZB dürfte noch etwas länger an der Zinsschraube drehen, sollte aber dabei ein deutlich geringeres Tempo an den Tag legen. Die SNB wiederum wird vor allem aus „Aufmunitionierungsüberlegungen“ die Straffung in wenigen und kleinen Schritten weiterführen. Der inflationsseitige Handlungsdruck fällt für die Schweizer Währungshüter aber gering aus. Die Abwehr eines Teuerungsimportes kann sie auch über den Verkauf von Fremdwährungen (Euro) erreichen.

Kapitalmarktzinsen

Mit der absehbaren Dynamikabschwächung bei den Leitzinsstraffungen zeigt sich auch das weitere Aufwärtspotenzial bei den Kapitalmarktzinsen zusehends limitiert. In der Eurozone und der Schweiz wird der Höhepunkt der Zinsen erst im zweiten Halbjahr erreicht sein, in den USA etwas früher.

Währungen

Relativ wenig Bewegung ist kurzfristig bei den Wechselkursen zu erwarten. Der Euro wird angesichts der erhöhten Rezessionsgefahr in der Eurozone unter Druck bleiben.

Der Druck auf den Dollar dürfte vorerst noch etwas anhalten, aber zusehends schwächer werden. Nicht zuletzt aufgrund seiner Eigenschaft als globale Reserve-Währung bleibt der Greenback nach unten stark abgestützt, und nach dem deutlichen Terrainverlust in den letzten Wochen sollte er rund um das aktuelle Niveau einen Boden finden.

Der Schweizer Franken bleibt gegenüber dem Euro stark, was von der Schweizer Nationalbank aufgrund des antiinflationären Einflusses nach wie vor erwünscht ist. Sollte der Franken gegenüber dem Euro zu stark nachgeben, kann die SNB via Devisenmarktinterventionen Gegensteuer geben, um den Inflationsimport zu beschränken.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio (Einschätzung und Prognosen), Michael Birrer (Positionierung)

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Michael Birrer

Michael Birrer ist Leiter Research & Advisory der Migros Bank. In seinen Beiträgen befasst er sich mit Fragen rund ums Anlegen und den Entwicklungen an den Finanzmärkten.