Aperçu des placements – décembre 2022

Le crépuscule conjoncturel se fait encore attendre

À l’aube de la nouvelle année, l’environnement conjoncturel reste entaché d’incertitudes. Si la situation économique mondiale n’est plus aussi sombre qu’à la fin de l’automne, les perspectives immédiates restent pessimistes.

Notre analyse

rupture ou évolution conjoncturelle normale?

Une année mémorable touche à sa fin. Le monde a débuté l’année 2022 avec un grand optimisme en raison de l’espoir légitime de voir le spectre du coronavirus se dissiper enfin la troisième année. La promesse d’un rattrapage conjoncturel et d’un retour à une société «comme avant» flottait dans les airs partout dans le monde.

Mais il en fut autrement. Il est vrai que la frayeur s’est en grande partie estompée et qu’au plus tard dès l’été, à l’exception de la Chine, l’état d’urgence social a été levé et la pandémie a disparu de la vie quotidienne et de l’esprit des gens.

Le coronavirus a toutefois cédé la place à d’autres craintes et préoccupations. La guerre menée par la Russie contre l’Ukraine a ébranlé les fondements mêmes du monde occidental. Jusque récemment, l’inflation ne s’orientait que vers le haut et, à la fin de l’année, elle atteint encore des sommets vertigineux dans de nombreuses régions. Après des décennies d’évidence, l’approvisionnement énergétique essentiel a été brusquement fragilisé et a menacé à plusieurs reprises de basculer complètement. Après plus d’une décennie de politique de taux bas, les banques centrales ne se sont pas contentées de mettre un terme à cette expérience monétaire, elles ont également opéré un revirement dont la force et la vitesse n’ont plus d’égal.

Le monde a changé…

Il n’est donc pas étonnant qu’à peine arrivée, la reprise tant attendue se soit essoufflée. Les craintes liées aux taux d’intérêt, les soucis conjoncturels et la suppression des dividendes de la paix, considérés comme sûrs, ont eu raison de la reprise. Une fois la phase aiguë de la pandémie surmontée, le monde n’est plus le même qu’avant le coronavirus. Le retour rapide à l’état pré-Covid s’est avéré être une illusion.

On ne saura donc pas avant quelques années si 2022 marque un «changement d’époque», comme on l’entend dire un peu partout dans le monde politique. Le fait que, dix mois après l’invasion de l’Ukraine par la Russie, la guerre continue de faire rage dans toute son horreur aux portes de l’Europe plaide en ce sens. Une guerre qui, outre d’énormes souffrances humaines, pèse en particulier très lourdement sur l’économie européenne, et dont les conséquences planent comme une épée de Damoclès sur une conjoncture en difficulté.

…mais peut-on parler d’un changement d’époque?

D’un point de vue économique, deux raisons s’opposent à une rupture historique proprement dite. Premièrement, les ralentissements à long terme font autant partie du cycle économique que les périodes de boom. En ce sens, les pandémies et les incertitudes géopolitiques ne sont que le déclencheur d’une phase qui a toujours existé et qui existera toujours. D’autant plus qu’on oublie volontiers que le coronavirus s’est répercuté sur une économie mondiale qui se trouvait dans un cycle de croissance historiquement long. La conjoncture des États-Unis, première économie du monde, a marqué la plus longue phase d’essor de son histoire avec une durée de plus de dix ans.

Ensuite, le fait que la fin de l’année 2022 ne s’avère guère différente de celle d’il y a 12 mois plaide en défaveur d’un changement d’époque. Car le grand point commun entre décembre 2021 et décembre 2022 est, en fin de compte, l’incertitude: il y a un an, celle-ci concernait l’inflation, la politique monétaire, l’évolution de la pandémie et ses répercussions sur la croissance économique. Aujourd’hui, elle demeure liée à l’inflation, à la politique monétaire et – nouveauté – à l’évolution géopolitique et à son impact sur la croissance économique.

Le risque de mauvaises surprises s’est affaibli…

Deux incertitudes sur trois sont donc restées inchangées. Il existe toutefois une différence essentielle dans la situation de départ: le pire devrait être derrière nous d’ici la fin de l’année 2022. L’inflation devrait avoir atteint son point culminant, de même que le choc monétaire devrait sans doute avoir été digéré. De mauvaises surprises dans ce domaine semblent aujourd’hui nettement moins probables que fin 2021.

.. mais les vents contraires persistent

À défaut d’optimisme, le pessimisme à moyen terme devrait donc être au moins légèrement inférieur à celui qui prévaut actuellement, notamment en Europe. Du point de vue des placements, cela ne signifie pas que les perspectives s’amélioreront sensiblement sur une courte période. Les vents contraires issus de la conjoncture, des banques centrales, de la guerre en Ukraine et de la situation énergétique persistent et continuent de souffler fortement. Mais contrairement à la fin de l’année dernière, les risques conjoncturels se sont déjà manifestés.

La nuit est la plus sombre juste avant que le jour ne se lève, dit l’adage. Pour l’économie mondiale, les moments sombres ne sont pas près de se dissiper. Mais les chances de voir les premiers signes d’une nouvelle aube se faire sentir dès 2023 ne sont pas si mauvaises.

Notre positionnement

avec un risque réduit pour la nouvelle année

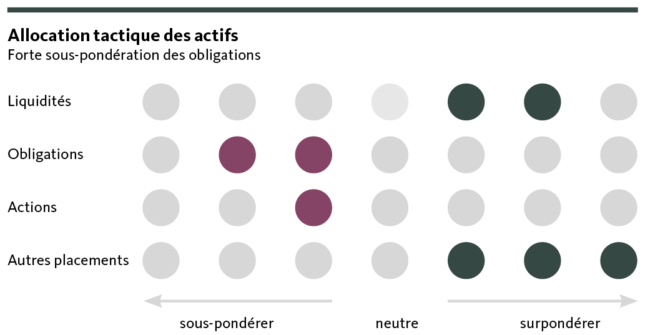

Pour les premiers jours de 2023, nous restons prudents et maintenons l’orientation tactique de notre portefeuille légèrement défensive, compte tenu des risques conjoncturels et inflationnistes toujours importants.

Obligations

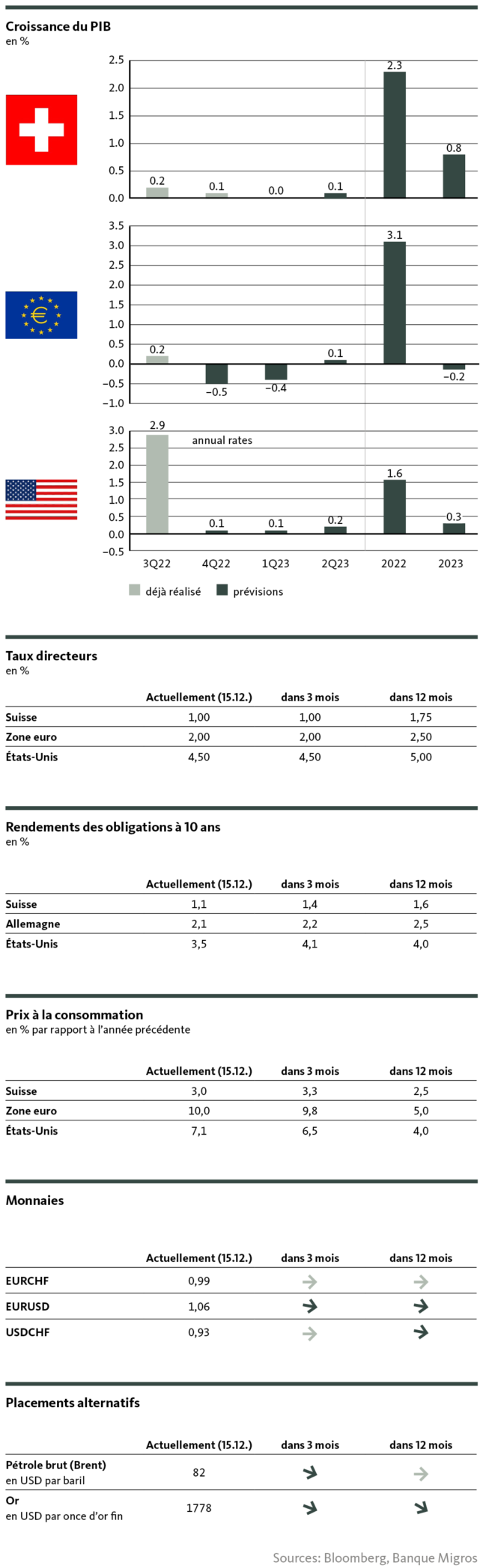

Bien que les banques centrales ralentissent quelque peu le rythme de leur resserrement monétaire, le cycle de relèvement des taux n’est pas encore achevé. Les taux directeurs vont continuer à grimper des deux côtés de l’Atlantique au cours des premiers mois de l’année. Toutefois, la fin des hausses de taux est désormais prévisible compte tenu du léger ralentissement de l’inflation. Aux États-Unis, le pic des taux directeurs devrait atteindre environ 5% au premier semestre. Dans la zone euro et en Suisse, il ne sera probablement atteint qu’au second semestre, à des valeurs respectives de 3% et 2%.

Les taux sur les marchés des capitaux ont donc encore un peu de potentiel haussier, même si les hausses des taux devraient rester limitées l’année prochaine. Dans la zone euro et en Suisse, le pic des taux d’intérêt ne sera atteint qu’au second semestre, et un peu plus tôt aux États-Unis. Nous profitons des taux d’intérêt américains actuellement élevés à court terme pour entrer sur le marché des obligations américaines à court terme. En contrepartie, nous réduisons nos liquidités de 3,5%.

Actions

La pression sur les marchés des actions devrait rester élevée durant les premiers mois de l’année à venir. Des manifestations volatiles sont à prévoir dans les deux sens. La hausse des taux d’intérêt alourdit les coûts pour les entreprises et pèse sur la conjoncture. Dans ce contexte inflationniste, la consommation privée reste elle aussi sous pression. La question centrale qui déterminera l’évolution des marchés des actions sera de savoir s’il est possible d’éviter une récession aux États-Unis. Si tel est le cas, les marchés des actions devraient se rétablir à long terme vers le milieu de l’année. En revanche, si une récession aux États-Unis semble se dessiner, les cours des actions devraient subir de nouvelles pressions. Les signes d’une récession aux États-Unis ont toutefois eu tendance à se réduire ces dernières semaines. Dans notre scénario de base, nous partons du principe que les marchés des actions s’orientent vers un début d’année difficile, mais que le contexte s’améliorera sensiblement au cours de l’année, du fait de la détente progressive de l’inflation et de l’effet positif sur le moral des consommateurs et consommatrices. C’est pourquoi nous maintenons pour l’heure la légère sous-pondération des actions dans notre portefeuille. Compte tenu du contexte conjoncturel comparativement plus faible de la zone euro, nous continuons de privilégier les valeurs américaines et suisses.

Placements alternatifs

L’or a pu profiter de la faiblesse du dollar au cours des dernières semaines et s’est nettement éloigné de ses plus bas niveaux annuels. Le métal précieux devrait connaître une tendance au surachat à court terme. Nous sommes toutefois relativement optimistes en ce qui concerne l’or pour 2023. La baisse des taux d’intérêt réels devrait donner un nouvel élan au métal précieux dans le courant de l’année. C’est pourquoi nous maintenons notre position sur l’or. Compte tenu de la poursuite de la hausse des taux et de la détérioration de l’environnement conjoncturel, la pression sur l’immobilier étranger restera relativement marquée au premier semestre. Nous ne tablons sur une amélioration notable qu’au second semestre, avec le relâchement de la pression sur les taux d’intérêt. Jusqu’à présent, le marché immobilier suisse s’en est tiré à bon compte. Compte tenu de la hausse contenue des taux d’intérêt l’année prochaine, conjuguée à la conjoncture suisse relativement robuste, cette tendance devrait perdurer. C’est pourquoi nous maintenons la surpondération actuelle de l’immobilier suisse.

Nos prévisions

les perspectives restent modérées

Conjoncture

Dans la zone euro plus qu’ailleurs, la situation conjoncturelle n’est plus aussi sombre qu’elle ne l’était il y a encore quelques semaines. La principale raison est que le risque de pénurie d’énergie immédiate a considérablement diminué. Certes, le prix du gaz est encore plusieurs fois supérieur à son niveau d’avant la crise, et l’approvisionnement en gaz à long terme de l’Europe est encore loin d’être assuré. Toutefois, grâce à des économies parfois massives de consommation réalisées par les entreprises européennes, une pénurie d’énergie semble de plus en plus improbable cet hiver.

Il n’en demeure pas moins que la conjoncture européenne continue de subir de forts vents contraires. L’incertitude persistante et l’inflation toujours historiquement élevée érodent le pouvoir d’achat des consommateurs et consommatrices et font fondre l’épargne accumulée pendant la pandémie. Cette situation pèse de plus en plus sur la consommation privée élémentaire, ce qui, conjugué à la morosité de l’environnement économique mondial, continue d’accroître le risque de récession.

Aux États-Unis, l’économie se montre étonnamment robuste malgré un frein massif de la Fed, ce qui se reflète notamment dans le marché du travail toujours asséché. Le resserrement brutal de la politique monétaire continuera toutefois à laisser des traces dans l’économie américaine et le fort soutien de la consommation privée s’estompera. La dynamique de croissance va donc continuer de s’affaiblir, même si les chances de voir la première économie du monde se soustraire à une récession (technique) se sont accrues.

L’abandon de la politique rigide du zéro-Covid, surprenant par son ampleur et sa rapidité, est une lueur d’espoir dans l’univers conjoncturel chinois. En revanche, il ne devrait y avoir aucun élan nouveau à court terme pour l’économie mondiale. La propagation désormais sans entrave du coronavirus frappe une population apeurée et désécurisée, qui doit d’abord apprendre à gérer une stratégie de contamination.

De par son statut d’économie modeste mais très ouverte, la Suisse se considère comme soumise à la situation conjoncturelle mondiale toujours morose, ce qui pèse en particulier sur les secteurs cycliques axés sur l’exportation. D’autre part, les principaux secteurs défensifs (p. ex. l’industrie pharmaceutique), conjugués à la forte consommation privée, contribuent à stabiliser la conjoncture suisse, de sorte qu’un basculement vers une récession semble peu probable.

Inflation

La dynamique inflationniste mondiale reste forte. Mais le point culminant semble avoir été franchi. Aux États-Unis notamment, le renchérissement annuel affiche une nette tendance à la baisse, notamment en raison de la baisse du prix des carburants. L’objectif de 2% n’est toutefois pas encore atteint aux États-Unis non plus. À cela s’ajoute le fait que la hausse des prix des denrées alimentaires ne s’essouffle que légèrement et reste supérieure à 10% en comparaison annuelle.

Pour la zone euro, les données à venir devront montrer si le premier ralentissement de la dynamique de renchérissement depuis juin 2021 a marqué le début d’un retournement de tendance. Même si les taux d’inflation devaient encore augmenter légèrement à court terme, nous considérons que le pic a été globalement atteint. Un retour rapide au seuil des 2% n’est toutefois pas en vue. Comme aux États-Unis, la forte hausse de l’inflation sous-jacente et la persistance d’un taux d’inflation élevé des prix des denrées alimentaires restent un problème non résolu.

La Suisse reste un îlot de bonheur du point de vue de l’inflation. La hausse des prix en Suisse restera très modérée en comparaison avec les autres pays européens. Toutefois, le taux annuel devrait remonter à partir de janvier. Avec une hausse moyenne des prix de 27% et une pondération d’environ 2% dans l’indice national des prix à la consommation, les coûts de l’électricité devraient faire grimper l’inflation en Suisse de près de 0,5% à partir de 2023.

Taux directeurs

Le cycle de resserrement des banques centrales n’est pas encore achevé. La lutte résolue contre l’inflation reste leur priorité absolue. Mais elles ne freinent plus aussi fortement la politique monétaire, comme le montrent les décisions sur les taux d’intérêt de décembre par la Fed, la BCE et la BNS.

Nous pensons que la Fed aura atteint le «terminal rate» dès le premier semestre 2023, c’est-à-dire la fin du cycle d’augmentation. La BCE devrait resserrer sa politique monétaire encore un peu plus longtemps, mais devrait nettement ralentir le rythme. Quant à la BNS, elle poursuivra son resserrement en peu de temps et pour des raisons liées au manque de «munitions». La pression inflationniste est toutefois faible sur l’autorité monétaire suisse, et cette dernière peut également se protéger contre les importations d’inflation en vendant des monnaies étrangères (euros).

Taux sur les marchés des capitaux

Compte tenu du ralentissement prévisible de la dynamique des relèvements de taux directeurs, le potentiel de hausse des taux sur les marchés des capitaux sera progressivement limité. Dans la zone euro et en Suisse, le pic des taux d’intérêt ne sera atteint qu’au second semestre, et un peu plus tôt aux États-Unis.

Monnaies

Les taux de change devraient relativement peu évoluer à court terme. L’euro restera sous pression compte tenu du risque accru de récession dans la zone euro.

La pression sur le dollar devrait persister dans un premier temps mais s’affaiblir progressivement. En raison notamment de sa qualité de monnaie de réserve mondiale, le billet vert reste fortement soutenu à la baisse et, après avoir perdu du terrain ces dernières semaines, il devrait se stabiliser autour de son niveau actuel.

Le franc suisse reste solide face à l’euro, ce qui convient toujours à la BNS dans sa lutte contre l’inflation. Si le franc devait s’affaiblir trop fortement par rapport à l’euro, la BNS pourrait intervenir sur le marché des changes afin de limiter l’importation d’inflation.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Migros Bank, Santosh Brivio (analyse et prévisions), Michael Birrer (positionnement)

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Michael Birrer

Michael Birrer ist Leiter Research & Advisory der Migros Bank. In seinen Beiträgen befasst er sich mit Fragen rund ums Anlegen und den Entwicklungen an den Finanzmärkten.