Prospettive d’investimento – Novembre 2022

Il periodo di grazia economico è agli sgoccioli

È un quadro troppo roseo quello delineato dai dati di crescita del PIL sorprendentemente positivi per il terzo trimestre: lo slancio del motore congiunturale globale si affievolisce sempre di più e il rallentamento continua. La Svizzera sta uscendo relativamente indenne da questo difficile contesto.

La nostra valutazione

il periodo di grazia economico è agli sgoccioli

È un quadro troppo roseo quello delineato dai dati di crescita del PIL sorprendentemente positivi per il terzo trimestre: lo slancio del motore congiunturale globale si affievolisce sempre di più e il rallentamento continua. La Svizzera sta uscendo relativamente indenne da questo difficile contesto.

Una raffica di vento può provenire da varie direzioni. Per gran parte dell’economia mondiale, di recente è arrivata sotto forma di vento favorevole tanto gradito quanto inaspettato: i dati del PIL degli Stati Uniti e dell’Eurozona sono stati sorprendentemente positivi per il terzo trimestre.

Le ragioni sono da ricercare nella spinta ai consumi più lunga del previsto dovuta al massiccio stimolo fiscale negli Stati Uniti. Nell’Unione monetaria, invece, gli effetti della ripresa dalla pandemia si sono estesi al terzo trimestre molto più del previsto. Soprattutto la forte stagione delle vacanze ha fornito un importante sostegno in molti Stati membri.

L’umore resta in cantina

Tuttavia, è anche chiaro che il vento in poppa ha semplicemente prodotto una sorta di periodo di grazia economico, che è principalmente di interesse statistico. Infatti, nonostante la crescita positiva del PIL, il clima di fiducia dei consumatori e delle imprese resta da scarso a pessimo. Infine, non c’è quasi nessun segnale che possa illuminare il cupo quadro economico.

In Europa, soprattutto grazie all’autunno estremamente mite, si è allontanato un po’ lo spettro di un’immediata carenza di energia. Tuttavia, le inadeguatezze della politica energetica europea, messe in evidenza dalla guerra in Ucraina, causeranno ancora per molto tempo dolorose incertezze e tensioni per l’economia e la popolazione.

L’inflazione è ancora fuori controllo nell’Eurozona

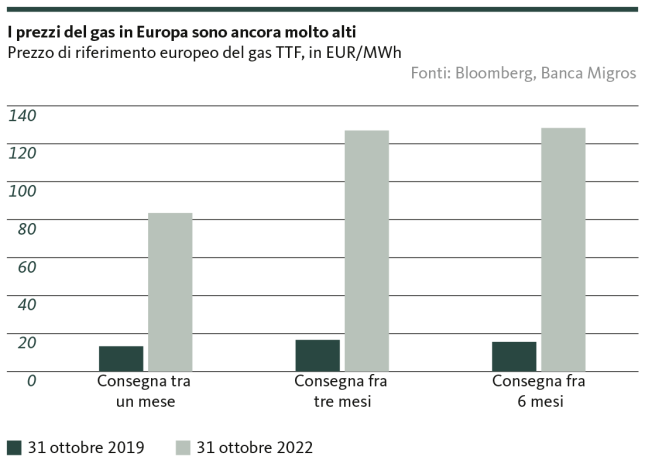

I prezzi del gas, che sono ancora molte volte superiori a quelli del periodo pre-pandemico (v. grafico), in primo luogo stanno facendo letteralmente esplodere i costi di produzione per le imprese, in secondo luogo stanno intaccando sempre di più il potere d’acquisto dei consumatori e, in terzo luogo, stanno portando la BCE sempre più vicina all’orlo della disperazione. Infatti, essendo il principale motore dell’inflazione storicamente elevata, i prezzi dell’energia stanno facendo lievitare il costo della vita nell’Unione monetaria a livelli sempre più alti, nonostante l’estate scorsa la BCE abbia intrapreso la politica di rialzo dei tassi più aggressiva della sua storia. Il cocktail di anni di inondazione di liquidità e di fattori di disturbo esterni sta cominciando a mettere sempre più in evidenza i limiti della politica monetaria nell’arginare l’inflazione dilagante.

Negli Stati Uniti la situazione è diversa. La tempesta inflazionistica sembra aver già superato il suo picco nella principale economia mondiale. Tuttavia, l’inflazione negli Stati Uniti rimane decisamente troppo elevata e il raggiungimento dell’obiettivo fissato dalla Fed (≤ 2%) non si profila neppure il prossimo anno. Inoltre, nonostante il recente rallentamento della dinamica, il tasso di inflazione di base, al netto della volatilità, continua a essere alimentato dal surriscaldato mercato del lavoro. Gli effetti di una spirale salari-prezzi già in atto generano quindi un tasso di base che si attesta ai livelli più alti da circa 40 anni.

La Fed rallenta ma non arresta la marcia

Nelle sue comunicazioni, la Fed non lascia dubbi sul fatto di voler stroncare sul nascere, per così dire, una simile spirale salari-prezzi e di considerare concluso il proprio lavoro solo quando il tasso di inflazione tornerà al livello obiettivo. Di conseguenza, per il momento non terminerà il ciclo di inasprimento dei tassi di interesse, anche se probabilmente toglierà il piede dall’acceleratore nelle fasi di aumento. Ma questo significa anche che gli effetti frenanti della politica monetaria sull’economia americana si faranno maggiormente evidenti portandola sempre più vicina alla recessione. I venti contrari sono di sicuro meno marcati che nell’Eurozona, ma anche negli Stati Uniti il periodo di grazia economico è di breve durata.

Poiché le prospettive per gli importanti partner commerciali Europa e Stati Uniti si sono notevolmente affievolite, anche le prospettive a breve termine per le imprese svizzere non appaiono nel complesso così rosee. Inoltre, l’economia svizzera, orientata fortemente verso la dimensione internazionale, non può contare su una ripresa della congiuntura globale grazie all’impulso proveniente dalla Cina. Il Regno di Mezzo, infatti, continua a combattere con le pressioni persistenti derivanti dalla rigorosa politica «zero Covid» e con gli enormi problemi nel settore immobiliare.

La Svizzera se la cava

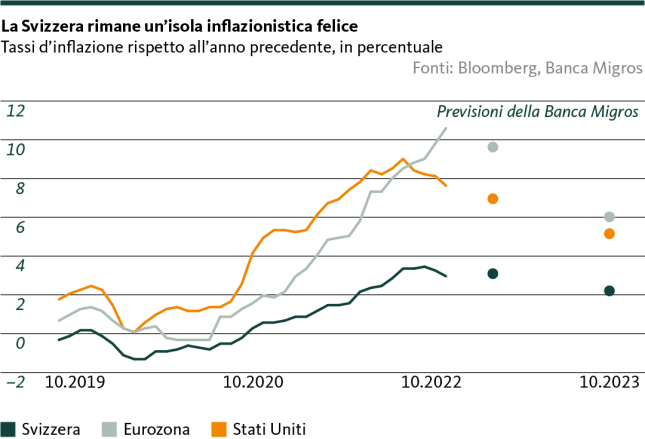

Nonostante questo scomodo contesto internazionale, la Svizzera se la caverà tutto sommato bene, soprattutto nel confronto con l’Eurozona; l’economia svizzera dovrebbe, infatti, evitare per un soffio la recessione. Le ragioni sono molteplici. Da un lato, l’elevato peso dei settori delle esportazioni difensivi riduce l’esposizione alle fluttuazioni cicliche. Dall’altro lato, l’inflazione relativamente bassa nel nostro Paese causa una perdita di potere d’acquisto molto più contenuta rispetto ai Paesi limitrofi. È anche vero che l’anno prossimo i premi delle casse malati – esclusi dalla misurazione dell’inflazione ma di nuovo in aumento – si ripercuoteranno sensibilmente sui bilanci familiari. Inoltre, il rialzo medio dei prezzi dell’elettricità del 27% a partire da gennaio spingerà verso l’alto il tasso d’inflazione svizzero di circa 50 punti base.

Ma l’aumento del costo della vita appare comunque ancora relativamente modesto (v. grafico). La domanda di consumi privati, che è il principale pilastro dell’economia, non si indebolisce così sensibilmente come avviene altrove. La definizione «periodo di grazia economico» non è dunque del tutto appropriata per la Svizzera. È molto più probabile che l’economia svizzera sia ancora una volta risparmiata dal peggio.

La nostra posizione

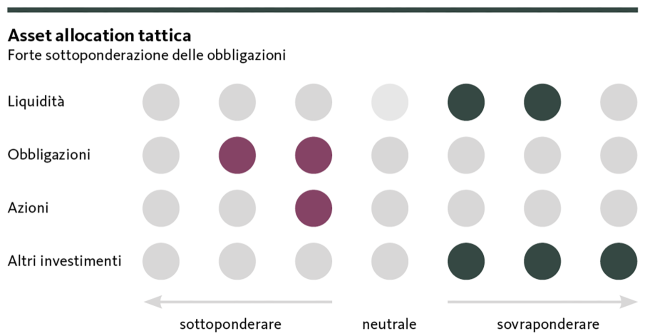

l’orientamento resta difensivo

L’orientamento tattico del nostro portafoglio rimane moderatamente difensivo in novembre, alla luce dei rischi congiunturali e inflazionistici tuttora elevati.

Obbligazioni

Le banche centrali restano fedeli al proprio orientamento e continuano a combattere con determinazione l’inflazione elevata. Tuttavia, è probabile che riducano il ritmo dei rialzi dei tassi di riferimento nei prossimi mesi. Ciononostante, la pressione al rialzo sui tassi d’interesse rimane per il momento invariata. Ridurremo di 2 punti percentuali l’attuale sottoponderazione delle obbligazioni svizzere a scapito della liquidità e degli immobili esteri.

Azioni

I tassi in rialzo continuano a mettere sotto pressione i mercati azionari. Fanno aumentare i costi per le imprese, riducono i margini e gravano sui consumi privati, che risentono al contempo dell’inflazione elevata. Questo mix frena la crescita economica e riduce la probabilità di un atterraggio morbido per l’economia statunitense. In caso di recessione negli USA, la pressione sui corsi continuerà ad aumentare. A nostro avviso, i rischi di ribasso dei mercati azionari sono ancora leggermente superiori a quelli di rialzo; di conseguenza, manteniamo una moderata sottoponderazione delle azioni in portafoglio.

Investimenti alternativi

In un contesto di mercato difficile gli immobili rimangono un elemento centrale dell’allocazione. Soprattutto nel mercato immobiliare svizzero si registrano finora pochi segnali di una forte correzione. I tassi in rialzo e il peggioramento del contesto congiunturale fanno tuttavia aumentare sensibilmente la pressione sui mercati immobiliari esteri. Ridurremo pertanto di un punto percentuale la ponderazione degli immobili esteri a favore dell’ampliamento della quota obbligazionaria. In considerazione degli elevati rischi congiunturali, manteniamo la nostra posizione in oro.

Le nostre previsioni

il rallentamento prosegue

Congiuntura

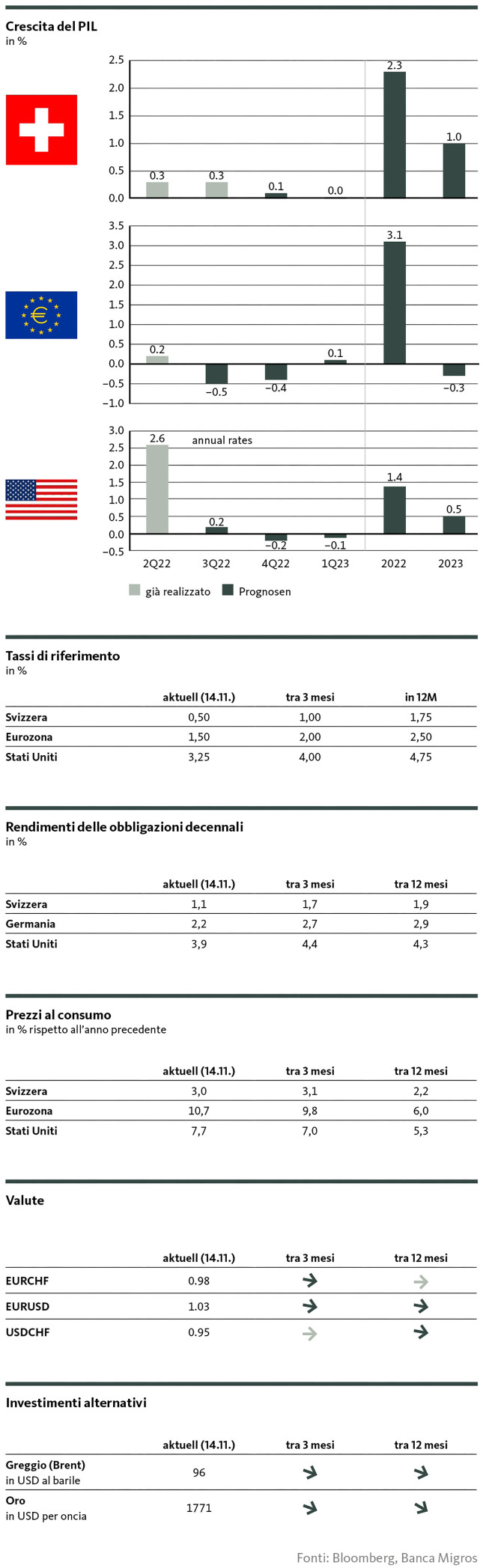

Il rallentamento economico prosegue. Nell’Eurozona pesano la situazione energetica e la stretta monetaria, pertanto una recessione nel breve termine sembra inevitabile. Negli Stati Uniti, la Fed allenterà un po’ il freno della politica monetaria, ma proseguirà il deliberato rallentamento dell’economia. L’economia cinese, a sua volta, continua a risentire della politica «zero Covid» e dei problemi nel settore immobiliare. In questo difficile contesto la Svizzera se la cava ancora e per un soffio evita la recessione.

Inflazione

Il dinamismo globale dell’inflazione rimane elevato. Negli Stati Uniti il picco sembra essere stato superato, ma non si delinea ancora il raggiungimento dell’obiettivo del 2%. Nell’Eurozona continuiamo a ritenere che il picco massimo dell’inflazione verrà superato solo nei prossimi mesi. Per la Svizzera non prevediamo un’accelerazione della dinamica inflazionistica nell’anno in corso, nonostante il livello comparativamente molto moderato dell’inflazione. A partire dal 2023, i prezzi dell’elettricità determineranno un leggero aumento.

Tassi di riferimento

Le banche centrali, la cui priorità assoluta resta la lotta determinata all’inflazione, non hanno ancora concluso il ciclo di irrigidimento. Di conseguenza, i tassi di riferimento continueranno a salire su entrambe le sponde dell’Atlantico. La Fed seguirà con attenzione la situazione sul fronte dell’inflazione e sul mercato del lavoro e intraprenderà un percorso di irrigidimento un po’ meno deciso. Anche la BNS potrebbe decidere altri «piccoli» aumenti dei tassi per mantenere moderate le pressioni inflazionistiche e avvicinarsi alla zona neutrale dei tassi.

Tassi di interesse del mercato dei capitali

Con il prevedibile indebolimento del dinamismo legato agli inasprimenti dei tassi di riferimento, anche l’ulteriore potenziale di rialzo dei tassi del mercato dei capitali appare sempre più limitato. Continuiamo ad attenderci un’inversione di tendenza nella prima metà del 2023.

Valute

Nel breve periodo ci aspettiamo variazioni relativamente contenute nei tassi di cambio. L’euro rimarrà sotto pressione dato il maggiore rischio di recessione nell’Eurozona. Il dollaro resterà ben sostenuto, non da ultimo grazie alla sua caratteristica di valuta di riserva globale, tuttavia la forza del biglietto verde ha superato il picco massimo. Il franco svizzero rimarrà forte nei confronti dell’euro, circostanza che continua a essere auspicata dalla Banca nazionale svizzera per le sue ripercussioni antinflazionistiche.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.

© Banca Migros, Santosh Brivio (valutazione e previsioni), Michael Birrer (posizionamento)

Santosh Brivio

Santosh Brivio è Senior Economist presso la Banca Migros. Si occupa dell’analisi degli sviluppi macro e ciclici e dei mercati finanziari.

Michael Birrer

Michael Birrer è Responsabile Research & Advisory della Banca Migros. Nei suoi articoli tratta argomenti relativi agli investimenti e all’andamento dei mercati finanziari.