Anlageüberblick November 2022

Die konjunkturelle Schonfrist läuft aus

Es ist ein zu positives Bild, das die überraschend guten BIP-Wachstumszahlen zum dritten Quartal zeichnen: Der Schwung des globalen Konjunkturmotors lässt immer mehr nach, und die Eintrübung setzt sich fort. Die Schweiz kommt einigermassen glimpflich durch dieses herausfordernde Umfeld.

Unsere Einschätzung

Die konjunkturelle Schonfrist läuft aus

Es ist ein zu positives Bild, das die überraschend guten BIP-Wachstumszahlen zum dritten Quartal zeichnen: Der Schwung des globalen Konjunkturmotors lässt immer mehr nach, und die Eintrübung setzt sich fort. Die Schweiz kommt einigermassen glimpflich durch dieses herausfordernde Umfeld.

Eine Windböe kann von vorn, von der Seite oder von hinten kommen. Für weite Teile der Weltwirtschaft kam sie zuletzt in Form eines ebenso willkommenen wie unerwarteten Rückenwindes: Die BIP-Zahlen aus den USA und der Eurozone waren für das dritte Quartal überraschenderweise mit einem positiven Vorzeichen versehen.

Die Gründe liegen in dem länger als erwarteten Konsumschub aufgrund der massiven Fiskalstimuli in den USA. In der Währungsunion wiederum zogen sich die Pandemie-Erholungseffekte deutlich weiter ins dritte Quartal als prognostiziert. Vor allem die starke Urlaubs-Saison in vielen Mitgliedsländern sorgte für kräftige Unterstützung.

Die Stimmung bleibt im Keller

Damit ist aber auch klar, dass der Rückenwindstoss lediglich eine Art konjunkturelle Schonfrist erwirkte, die primär von statistischem Interesse ist. Denn ungeachtet des positiven BIP-Wachstums bleibt die Stimmung bei den Konsument*innen und bei den Unternehmen schlecht bis miserabel. Schliesslich sind kaum Anzeichen auszumachen, die das eingetrübte Konjunkturbild aufzuhellen vermögen.

In Europa hat sich – insbesondere wegen des äusserst milden Herbstes – das Schreckensgespenst einer unmittelbaren Energiemangellage etwas verzogen. Die mit dem Ukraine-Krieg offen zu Tage getretenen Unzulänglichkeiten der europäischen Energiepolitik werden aber noch lange für schmerzhafte Verunsicherung und Belastung bei Wirtschaft und Bevölkerung sorgen.

Inflation ist in der Eurozone weiterhin ausser Kontrolle

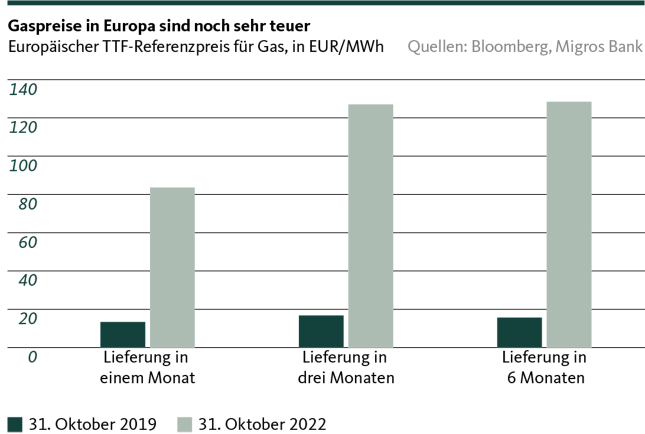

Die im Gegensatz zur Vorpandemie-Zeit noch immer um ein Vielfaches höheren Gaspreise (siehe Grafik) lassen erstens die Produktionskosten für die Unternehmen förmlich explodieren, fressen zweitens immer mehr Kaufkraft der Konsumenten weg und bringen drittens die EZB immer näher an den Rand der Verzweiflung. Denn als Haupttreiber der historisch hohen Inflationsraten schrauben die Energiepreise die Lebenshaltungskosten in der Währungsunion in immer neue Höhen – obschon die EZB seit Sommer auf den aggressivsten Zinserhöhungskurs ihrer Geschichte eingeschwenkt ist. Der Cocktail aus jahrelanger Liquiditätsflutung und externen Störfeuern beginnt, die geldpolitischen Grenzen bei der Eindämmung der ausufernden Inflation immer mehr offenzulegen.

Anders gestaltet sich die Situation in den USA. Der Inflationssturm scheint in der grössten Volkswirtschaft den Höhepunkt bereits überschritten zu haben. Dennoch fällt die Teuerungsrate in den Vereinigten Staaten weiterhin deutlich zu hoch aus, und ein Erreichen der Fed-Zielmarke (≤ 2%) zeichnet sich auch im kommenden Jahr nicht ab. Mehr noch: Trotz zuletzt ebenfalls nachgelassener Dynamik wird die um volatile Komponenten bereinigte Kerninflationsrate weiterhin durch den heissgelaufenen Arbeitsmarkt befeuert. Die Effekte einer bereits eingesetzten Lohn-Preis-Spirale sorgen damit für eine Kernrate, die auf den höchsten Niveaus seit rund 40 Jahren liegt.

Fed: Tempodrosselung aber kein Marschhalt

Die Fed lässt in ihrer Kommunikation keinen Zweifel offen, dass sie das Drehen einer solchen Lohn-Preis-Spirale sozusagen im Keim ersticken möchte und sie ihren Job erst dann als erledigt betrachtet, wenn die Inflationsrate wieder an ihre Zielmarke zurückgeführt ist. Daher wird sie den Zinsstraffungszyklus bis auf weiteres noch nicht beenden, auch wenn sie bei den Erhöhungsschritten den Fuss vom Gas nehmen dürfte. Das heisst aber auch, dass sich die geldpolitischen Bremseffekte auf die amerikanische Konjunktur immer stärker bemerkbar machen werden und sich die US-Wirtschaft immer mehr der Rezession nähert. Der Gegenwind ist zwar weniger ausgeprägt als in der Eurozone – die konjunkturelle Schonfrist ist aber auch in den USA nur von kurzer Dauer.

Mit den stark eingetrübten Perspektiven bei den wichtigen Handelspartnern Europa und USA präsentieren sich auch die kurzfristigen Aussichten für die Unternehmen in der Schweiz insgesamt nicht eben rosig. Kommt hinzu, dass die sehr international ausgerichtete Schweizer Volkswirtschaft weiterhin keine Belebung der Globalkonjunktur durch einen Impuls aus China erwarten kann. Das Reich der Mitte kämpft nach wie vor mit den anhaltenden Belastungen durch die rigorose Zero-Covid-Politik und den immensen Problemen im Immobilien-Sektor.

Die Schweiz kommt mit einem blauen Auge davon

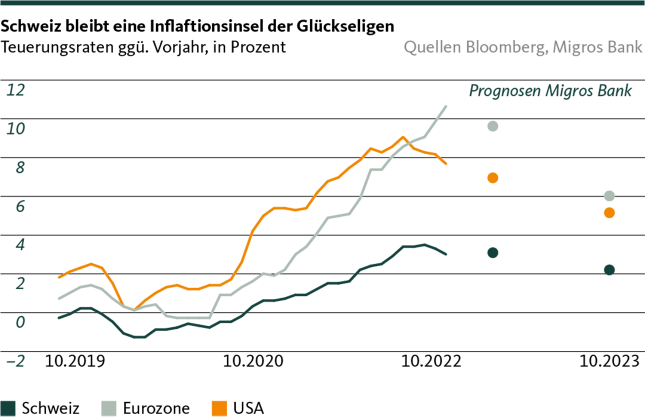

Trotz dieses ungemütlichen internationalen Umfeldes wird die Schweiz insbesondere im Vergleich zur Eurozone mit einem blauen Auge davonkommen – an einer Rezession sollte die Schweizer Wirtschaft vorbeischrammen. Dafür gibt es mehrere Gründe. Einerseits vermindert das hohe Gewicht der defensiven Export-Branchen die Exponiertheit gegenüber zyklischen Schwankungen. Anderseits bewirkt hierzulande die vergleichsweise niedrige Teuerung einen deutlich geringeren Kaufkraftverlust als bei unseren Nachbarländern. Zwar schlagen sich die – bei der Inflationsmessung nicht berücksichtigten aber erneut steigenden – Krankenkassenprämien auch nächstes Jahr spürbar in den Haushalts-Budgets nieder. Zudem werden die ab Januar um durchschnittlich 27 Prozent steigenden Elektrizitätspreise die Schweizer Inflationsrate um rund 50 Basispunkte nach oben drücken.

Damit mutet der Anstieg der Lebenshaltungskosten immer noch vergleichsweise moderat an (siehe Grafik). Die private Konsumnachfrage als zentrale Konjunkturstütze wird damit nicht so empfindsam geschwächt, wie dies andernorts der Fall ist. Die Bezeichnung «konjunkturelle Schonfrist» ist somit für die Schweiz nicht ganz zutreffend. Die Schweizer Wirtschaft dürfte viel eher einmal mehr vom Schlimmsten gänzlich verschont bleiben.

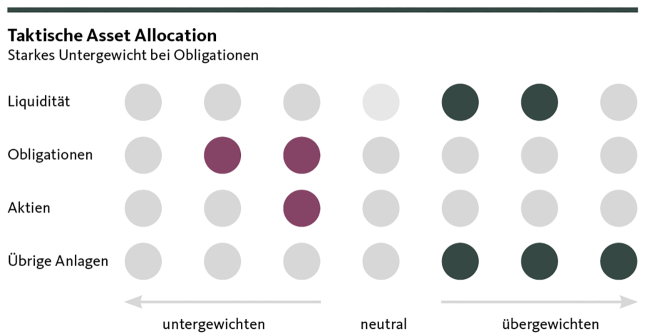

Unsere Positionierung

Weiterhin defensiv ausgerichtet

Die taktische Ausrichtung unseres Portfolios bleibt im November angesichts der nach wie vor hohen Inflations- und Konjunkturrisiken moderat defensiv ausgerichtet.

Obligationen

Die Zentralbanken bleiben ihrem Kurs treu und gehen weiterhin entschlossen gegen die hohe Inflation vor. Das Tempo der Leitzinserhöhungen dürften sie aber in den kommenden Monaten zurücknehmen. Der Aufwärtsdruck auf die Zinsen bleibt dennoch vorderhand bestehen. Wir reduzieren das bestehende Untergewicht bei den Obligationen Schweiz um 2 Prozentpunkte zulasten der Liquidität sowie den Immobilien Ausland.

Aktien

Die steigenden Zinsen setzen die Aktienmärkte weiter unter Druck. Sie erhöhen die Kosten für die Unternehmen, schmälern die Margen und belasten den Privatkonsum, welcher gleichzeitig unter der hohen Inflation leidet. Dieser Mix bremst das wirtschaftliche Wachstum und mindert die Wahrscheinlichkeit einer sanften Landung der US-Wirtschaft. Sollte es zu einer US-Rezession kommen, wird der Druck auf die Kurse weiter zunehmen. Unserer Meinung nach sind die Abwärtsrisiken an den Aktienmärkten nach wie vor etwas höher, als die Aufwärtsrisiken – entsprechend halten wir an der moderaten Untergewichtung der Aktien im Portfolio fest.

Alternative Anlagen

Immobilien bleiben in einem schwierigen Marktumfeld weiterhin ein zentraler Baustein der Allokation. Insbesondere im Schweizer Immobilienmarkt zeigen sich bis dato kaum Anzeichen einer ausgeprägten Korrektur. Die steigenden Zinsen und das sich eintrübende Konjunkturumfeld erhöhen jedoch den Druck auf die ausländischen Immobilienmärkte merklich. Wir reduzieren deshalb die Gewichtung der Immobilien Ausland um einen Prozentpunkt zugunsten des Ausbaus der Obligationenquote. An unserer Goldposition halten wir angesichts der hohen Konjunkturrisken fest.

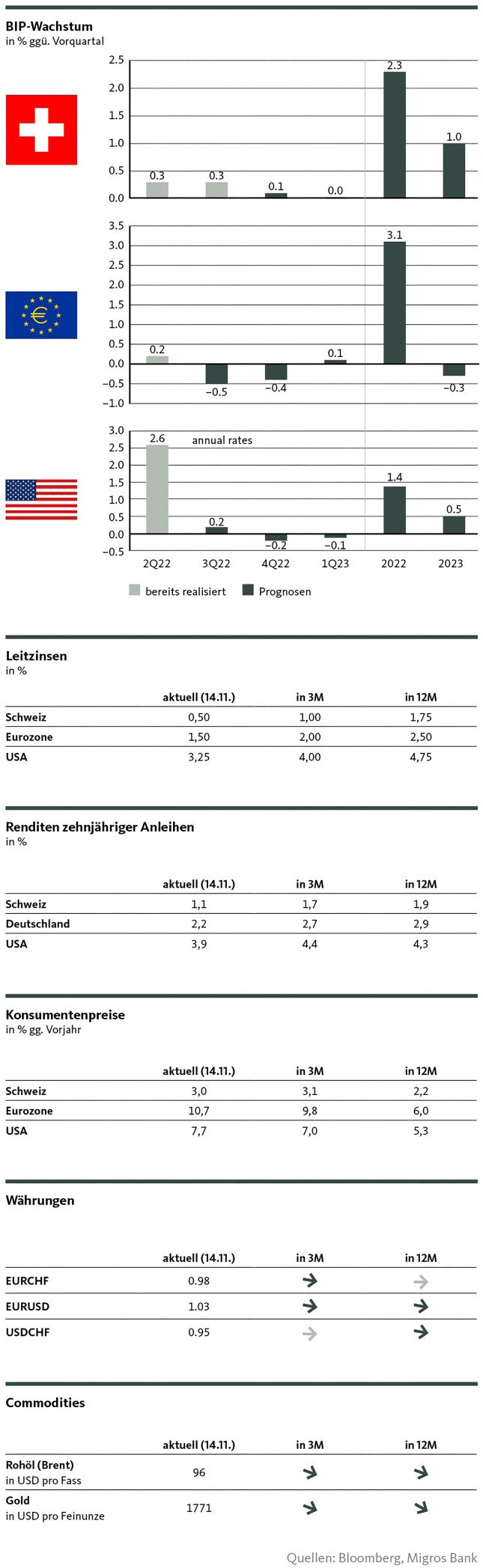

Unsere Prognosen

Die Eintrübung setzt sich fort

Konjunktur

Die Konjunkturabkühlung hält weiterhin an. In der Eurozone belasten die Energiesituation und die geldpolitische Straffung, und eine kurzfristige Rezession scheint unvermeidlich. In den USA wird die Fed zwar etwas Druck von der geldpolitischen Bremse nehmen, die bewusste Verlangsamung der Wirtschaft aber fortsetzen. Die chinesische Wirtschaft wiederum leidet weiterhin unter der Zero-Covid-Politik und den Problemen im Immobiliensektor. In diesem herausfordernden Umfeld kommt die Schweiz mit einem blauen Auge davon und schrammt an einer Rezession vorbei.

Inflation

Die globale Inflationsdynamik bleibt hoch. Der Höhepunkt scheint in den USA überschritten zu sein, eine Erreichung der 2-Prozent-Zielmarke zeichnet sich aber noch nicht ab. Für die Eurozone rechnen wir weiterhin erst in den kommenden Monaten mit einem Überschreiten des Inflationshöhepunkts. Für die Schweiz erwarten wird trotz des vergleichsweise sehr moderaten Inflations-Niveaus keine Beschleunigung der Teuerungsdynamik im laufenden Jahr. Ab 2023 werden die Elektrizitätspreise für einen leichten Anstieg sorgen.

Leitzinsen

Der Straffungszyklus der Notenbanken ist noch nicht abgeschlossen. Die entschlossene Bekämpfung der Inflation bleibt oberste Priorität der Zentralbanken. Entsprechend werden die Leitzinsen auf beiden Seiten des Atlantiks weiter steigen. Die US-Notenbank Fed wird die Situation an der Teuerungsfront und am Arbeitsmarkt aufmerksam verfolgen und einen etwas weniger forschen Straffungspfad einschlagen. Die SNB dürfte ebenfalls noch weitere «kleine» Zinserhöhungen beschliessen, um den Inflationsimport niedrig zu halten und um sich der neutralen Zins-Zone anzunähern.

Kapitalmarktzinsen

Mit der absehbaren Dynamikabschwächung bei den Leitzinsstraffungen zeigt sich auch das weitere Aufwärtspotenzial bei den Kapitalmarktzinsen zusehends limitiert. Wir rechnen weiterhin mit einer Trendumkehr im ersten Halbjahr 2023.

Währungen

Relativ wenig Bewegung ist kurzfristig bei den Wechselkursen zu erwarten. Der Euro wird angesichts der erhöhten Rezessionsgefahr in der Eurozone unter Druck bleiben. Der Dollar bleibt – nicht zuletzt aufgrund seiner Eigenschaft als globale Reserve-Währung – gut abgestützt, allerdings ist der Höhepunkt der Dollarstärke überschritten. Der Schweizer Franken bleibt gegenüber dem Euro stark, was von der Schweizer Nationalbank aufgrund des antiinflationären Einflusses nach wie vor erwünscht ist.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.

© Migros Bank, Santosh Brivio (Einschätzung und Prognosen), Michael Birrer (Positionierung)

Santosh Brivio

Santosh Brivio ist Senior Economist der Migros Bank. Er befasst sich mit der Analyse der Makro- und Konjunkturentwicklung sowie dem Geschehen an den Finanzmärkten.

Michael Birrer

Michael Birrer ist Leiter Research & Advisory der Migros Bank. In seinen Beiträgen befasst er sich mit Fragen rund ums Anlegen und den Entwicklungen an den Finanzmärkten.