Aperçu des placements – Novembre 2022

Le délai de grâce conjoncturel touche à sa fin

Les chiffres de croissance du PIB étonnamment bons au troisième trimestre brossent un tableau trop positif: l’élan du moteur conjoncturel mondial s’essouffle de plus en plus et la morosité perdure. Dans cet environnement difficile, la Suisse s’en sort plutôt bien.

Notre évaluation

le délai de grâce conjoncturel touche à sa fin

Les chiffres de croissance du PIB étonnamment bons au troisième trimestre brossent un tableau trop positif: l’élan du moteur conjoncturel mondial s’essouffle de plus en plus et la morosité perdure. Dans cet environnement difficile, la Suisse s’en sort plutôt bien.

Une rafale de vent peut venir de devant, d’un côté ou de derrière. Pour des pans entiers de l’économie mondiale, elle a récemment pris la forme d’un vent favorable aussi bienvenu qu’inattendu: étonnamment, les chiffres du PIB en provenance des États-Unis et de la zone euro sont dans le vert pour le troisième trimestre.

Cette évolution s’explique par l’élan de consommation plus long que prévu provoqué par les énormes incitations budgétaires aux États-Unis. Dans l’Union monétaire, les effets de la reprise post-pandémique se sont, quant à eux, prolongés bien plus que prévu au troisième trimestre. C’est surtout la haute saison des vacances dans de nombreux États membres qui a fourni un vigoureux coup de pouce.

Le moral reste au plus bas

Mais il est clair que ce vent favorable n’a offert qu’une sorte de délai de grâce conjoncturel, qui présente surtout un intérêt statistique. En effet, en dépit de la croissance positive du PIB, le moral des consommateurs et des entreprises reste mauvais, voire au plus bas. Enfin, on n’observe guère de signes d’embellie sur un tableau conjoncturel bien sombre.

En Europe, le spectre d’une pénurie d’énergie imminente s’est quelque peu dissipé, notamment grâce à la douceur de l’automne. Cependant, les carences de la politique énergétique européenne, mises au jour par la guerre en Ukraine, entretiendront longtemps l’insécurité et constitueront un douloureux fardeau pour l’économie et la population.

L’inflation toujours incontrôlable dans la zone euro

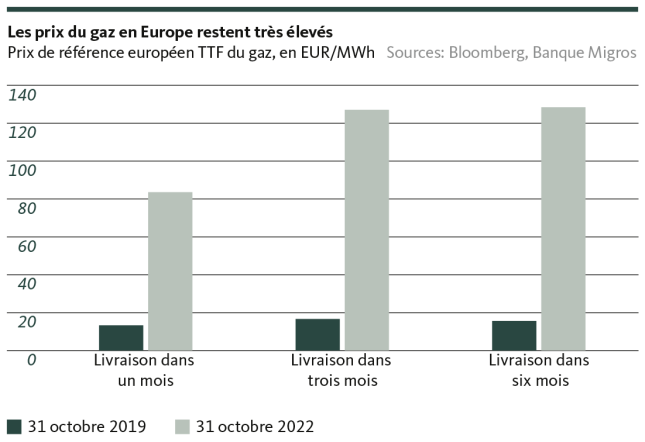

Les prix du gaz, plusieurs fois multipliés par rapport à la période pré-pandémique (voir graphique), font d’abord exploser les coûts de production des entreprises, puis engloutissent le pouvoir d’achat des consommateurs, et enfin poussent la BCE au bord du désespoir. En effet, les prix de l’énergie, principal moteur des taux d’inflation historiquement élevés, ont poussé le coût de la vie à de nouveaux sommets dans l’Union monétaire – bien que la BCE, depuis l’été, applique la politique de hausse des taux la plus offensive de son histoire. Le cocktail de l’injection massive de liquidités sur plusieurs années et des perturbations externes commence à dévoiler de plus en plus clairement les limites de la politique monétaire dans la lutte contre l’excès d’inflation.

Aux États-Unis, la situation est différente. Dans la première économie mondiale, la tempête de l’inflation semble avoir déjà dépassé son pic. Le taux d’inflation dans le pays reste néanmoins bien trop élevé et ne semble pas susceptible d’atteindre l’objectif fixé par la Fed (≤ 2%) l’année prochaine. Et même si la dynamique s’est également affaiblie récemment, le taux d’inflation de base corrigé des composantes volatiles reste alimenté par la surchauffe du marché du travail. Les effets de la spirale salaires-prix déjà enclenchée maintiennent le taux de base à des niveaux inédits depuis une quarantaine d’années.

Fed: un coup de frein sans arrêt

Dans sa communication, la Fed ne laisse planer aucun doute sur le fait qu’elle a l’intention d’étouffer dans l’œuf cette spirale salaires-prix et qu’elle ne considérera son travail comme terminé que lorsque le taux d’inflation de base sera revenu à l’objectif fixé. Elle ne mettra donc pas fin au cycle de ses resserrements monétaires pour l’instant, même si les tours de vis brident fortement la dynamique. Cela signifie également que les coups de frein monétaires sur la conjoncture américaine se feront de plus en plus sentir et que l’économie américaine ne cesse de s’approcher de la récession. Les vents contraires soufflent certes moins fort que dans la zone euro, mais le délai de grâce conjoncturel ne durera pas longtemps non plus aux États-Unis.

Les perspectives des principaux partenaires commerciaux que sont l’Europe et les États-Unis étant bien assombries, celles des entreprises suisses ne sont pas non plus mirobolantes à court terme. De plus, l’économie suisse, très orientée sur l’international, ne peut toujours pas escompter de relance de la conjoncture mondiale par une impulsion en provenance de Chine. L’Empire du Milieu est toujours aux prises avec les pressions persistantes d’une politique «zéro Covid» intransigeante et les immenses problèmes du secteur immobilier.

La Suisse s’en sort honorablement

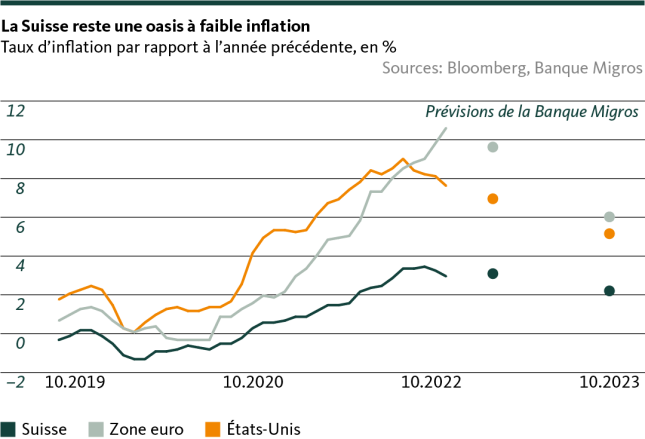

En dépit de cet environnement international inconfortable, la Suisse s’en tire à bon compte, en particulier par rapport à la zone euro, car l’économie suisse pourrait échapper à la récession. Il y a plusieurs raisons à cela. D’une part, le poids des secteurs exportateurs défensifs réduit l’exposition aux fluctuations cycliques. D’autre part, l’inflation relativement modérée en Suisse entraîne une perte de pouvoir d’achat nettement plus faible que chez nos voisins. Certes, les primes d’assurance-maladie – qui ne sont pas prises en compte dans la mesure de l’inflation, mais qui augmentent de nouveau – auront l’an prochain encore une incidence majeure sur les budgets des ménages. En outre, la hausse des prix de l’électricité qui sera de 27% en moyenne à partir de janvier fera augmenter le taux d’inflation suisse de quelque 50 points de base.

L’augmentation du coût de la vie semblera par conséquent relativement limitée (voir graphique). La consommation privée, pilier central de la conjoncture, ne faiblira pas autant que dans d’autres pays. L’expression «délai de grâce conjoncturel» ne s’applique donc pas vraiment à la Suisse. Au contraire, l’économie suisse devrait plutôt échapper au pire, une fois de plus.

Notre positionnement

orientation toujours défensive

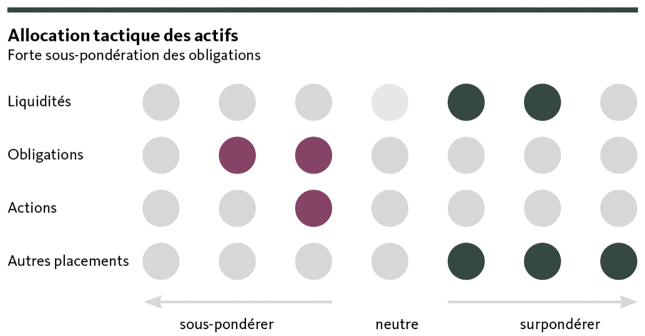

L’orientation tactique de notre portefeuille restera modérément défensive en novembre, compte tenu des risques conjoncturels et inflationnistes toujours importants.

Obligations

Les banques centrales restent fidèles à leur cap et résolues à lutter contre l’inflation. Le rythme des relèvements de taux directeurs devrait toutefois ralentir dans les mois qui viennent. Mais pour l’instant, la pression à la hausse sur les taux d’intérêt persiste. Nous réduisons la sous-pondération actuelle des obligations suisses de 2 points de pourcentage au détriment des liquidités et de l’immobilier étranger.

Actions

La hausse des taux d’intérêt maintient les marchés des actions sous pression. Elle augmente les coûts pour les entreprises, réduit leurs marges et pèsent sur la consommation des ménages, qui pâtit également de la forte inflation. Cette combinaison freine la croissance économique et diminue les chances d’un atterrissage en douceur de l’économie américaine. En cas de récession aux États-Unis, la pression sur les cours ne fera que s’accentuer. Nous pensons que les risques de repli des marchés des actions sont toujours légèrement supérieurs aux risques de hausse. Nous maintenons en conséquence la légère sous-pondération des actions dans le portefeuille.

Placements alternatifs

Dans un environnement de marché difficile, l’immobilier reste un élément central de l’allocation. Jusqu’à présent, le marché immobilier suisse ne montre guère de signes de correction marquée. La montée des taux d’intérêt et la détérioration de la conjoncture accroissent toutefois sensiblement la pression sur les marchés immobiliers étrangers. C’est pourquoi nous réduisons la pondération de l’immobilier étranger d’un point de pourcentage en faveur de l’élargissement de la quote-part des obligations. Nous maintenons notre position sur l’or au vu des risques conjoncturels accrus.

Nos prévisions

poursuite de la détérioration

Conjoncture

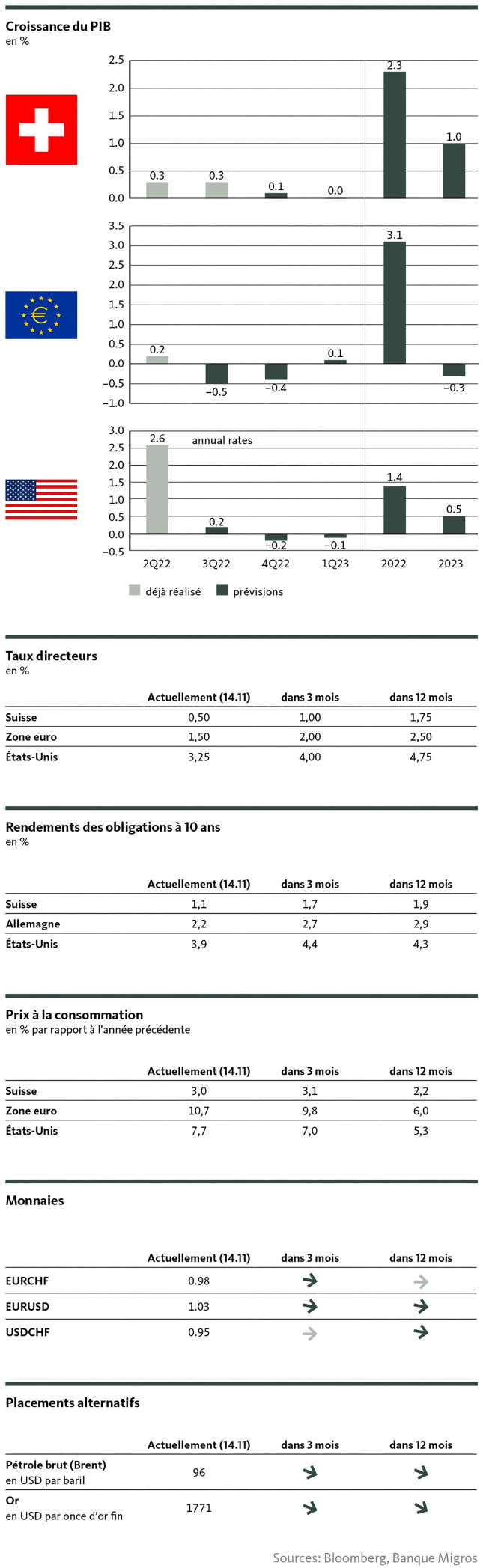

Le ralentissement conjoncturel se poursuit. La zone euro pâtit de la situation énergétique et du resserrement monétaire, et il est peu probable qu’elle échappe à une récession temporaire. Aux États-Unis, la Fed actionnera plus modérément le frein monétaire, mais poursuivra le ralentissement délibéré de l’économie. L’économie chinoise, quant à elle, continue de pâtir de sa politique «zéro Covid» et des problèmes dans le secteur immobilier. Dans cet environnement difficile, la Suisse s’en sort à bon compte et évitera de justesse la récession.

Inflation

La dynamique inflationniste mondiale reste forte. Si les États-Unis semblent avoir dépassé un pic, l’objectif des 2% n’est pas encore en vue. Dans la zone euro, nous pensons que le pic de l’inflation ne sera dépassé que dans les prochains mois. Pour la Suisse, malgré le niveau d’inflation relativement modéré, on ne s’attend pas à une accélération de la dynamique de renchérissement pour l’année en cours. À partir de 2023, les prix de l’électricité augmenteront légèrement.

Taux directeurs

Le cycle de resserrement des banques centrales n’est pas encore achevé. La lutte résolue contre l’inflation reste leur priorité absolue. Les taux directeurs continueront donc de grimper des deux côtés de l’Atlantique. La Réserve fédérale américaine (Fed) suivra de près la situation sur le front de l’inflation et sur le marché du travail et s’engagera sur la voie d’un resserrement moins offensif. La BNS devrait elle aussi décider de nouveaux relèvements des taux «limités» pour maintenir l’inflation importée à un faible niveau et se rapprocher de la zone neutre en matière de taux.

Taux sur le marché des capitaux

Compte tenu du ralentissement prévisible de la dynamique des relèvements de taux directeurs, le potentiel de hausse des taux sur les marchés des capitaux sera progressivement limité. Nous tablons toujours sur un renversement de tendance au premier semestre 2023.

Monnaies

Les taux de change devraient relativement peu évoluer à court terme. L’euro restera sous pression compte tenu du risque accru de récession dans la zone euro. Le dollar reste bien soutenu, notamment en raison de sa qualité de monnaie de réserve mondiale, mais le pic de vigueur du dollar a été dépassé. Le franc suisse reste solide face à l’euro, ce qui convient toujours à la BNS, dans sa lutte contre l’inflation.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Banque Migros, Santosh Brivio (évaluation et prévisions), Michael Birrer (positionnement)

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Michael Birrer

Michael Birrer est Responsable Research & Advisory de la Banque Migros. Dans ses articles, il aborde des questions concernant les placements et l’évolution des marchés financiers.